Questões de Concurso

Foram encontradas 17.311 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Analista Previdenciário - Especialidade: Auditoria |

Q3048022

Auditoria

Texto associado

Atenção: Para a resolução da próxima questão, considere:

• IIA – The Institute of Internal Auditors (Instituto dos AuditoresInternos)

• EFS -Entidade de Fiscalização Superior

O tipo de trabalho em que o relatório de auditoria pode expressar

uma opinião quanto a estar a informação sobre o objeto, em todos

os aspectos relevantes, livre de distorções ou se o objeto está em

conformidade, em todos os aspectos relevantes, com os critérios

estabelecidos, é denominado

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Analista Previdenciário - Especialidade: Auditoria |

Q3048019

Auditoria

Texto associado

Atenção: Para a resolução da próxima questão, considere:

• IIA – The Institute of Internal Auditors (Instituto dos AuditoresInternos)

• EFS -Entidade de Fiscalização Superior

Uma equipe de auditoria interna realizou a avaliação do desenho

dos controles implementados pela auditada, com a finalidade de

verificar se esses controles, individualmente ou em conjunto, eram

capazes de impedir ou de detectar e corrigir efetivamente

eventuais distorções relevantes.

A avaliação realizada pelos auditores consistiu em avaliar os riscos

A avaliação realizada pelos auditores consistiu em avaliar os riscos

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Analista Previdenciário - Especialidade: Auditoria |

Q3048018

Auditoria

Texto associado

Atenção: Para a resolução da próxima questão, considere:

• IIA – The Institute of Internal Auditors (Instituto dos AuditoresInternos)

• EFS -Entidade de Fiscalização Superior

Segundo o IIA, a atividade de auditoria interna deve possuir, ou

obter, coletivamente, o conhecimento, as habilidades e outras

competências necessárias ao desempenho de suas

responsabilidades.

Assinale a opção que indica o princípio a que se refere essa orientação mandatória.

Assinale a opção que indica o princípio a que se refere essa orientação mandatória.

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Analista Previdenciário - Especialidade: Auditoria |

Q3048017

Auditoria

Texto associado

Atenção: Para a resolução da próxima questão, considere:

• IIA – The Institute of Internal Auditors (Instituto dos AuditoresInternos)

• EFS -Entidade de Fiscalização Superior

Um auditor interno aceitou realizar um trabalho de avaliação em

uma unidade que era gerenciada por sua esposa.

Nos termos dos princípios e diretrizes definidas nas Normas Internacionais Para a Prática da Auditoria Interna do IIA, essa medida pode comprometer as orientações mandatórias relativas à(ao)

Nos termos dos princípios e diretrizes definidas nas Normas Internacionais Para a Prática da Auditoria Interna do IIA, essa medida pode comprometer as orientações mandatórias relativas à(ao)

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Analista Previdenciário - Especialidade: Auditoria |

Q3048012

Auditoria

Texto associado

Atenção: Para a resolução da próxima questão, considere:

• IIA – The Institute of Internal Auditors (Instituto dos AuditoresInternos)

• EFS -Entidade de Fiscalização Superior

Em auditoria interna realizada nos atos de gestão financeira de

pessoal do Município X, a Controladoria-Geral do Município

observou ilegalidades na concessão de aposentadoria concedida à

ex-servidora municipal e determinou a sua imediata anulação.

Sobre a decisão da Controladoria-Geral do Município, assinale a afirmativa correta.

Sobre a decisão da Controladoria-Geral do Município, assinale a afirmativa correta.

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Analista de Auditoria Pública Gestão Governamental |

Q3047531

Auditoria

O auditor, ao analisar elementos de significância do objeto durante

o planejamento de um trabalho de auditoria, verificou que, apesar

de quantitativamente imaterial, certos tipos de distorções podem

ter um impacto relevante sobre os relatórios financeiros e

influenciar as decisões econômicas dos usuários das informações.

Isto porque a natureza dessas distorções e as circunstâncias específicas de sua omissão podem provocar uma avaliação equivocada, pelos usuários, acerca do patrimônio e da situação financeira da entidade auditada.

Considerando os fatos narrados, assinale a opção que indica o elemento de significância analisado pelo auditor.

Isto porque a natureza dessas distorções e as circunstâncias específicas de sua omissão podem provocar uma avaliação equivocada, pelos usuários, acerca do patrimônio e da situação financeira da entidade auditada.

Considerando os fatos narrados, assinale a opção que indica o elemento de significância analisado pelo auditor.

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Analista de Auditoria Pública Gestão Governamental |

Q3047530

Auditoria

Leia o trecho a seguir.

A matriz de planejamento é um papel de trabalho composto por informações extremamente úteis para orientação das atividades a serem desenvolvidas pela equipe de auditoria durante a fase de execução. Deve contemplar todos os elementos-chave do que se pretende realizar ao longo do processo de auditoria.

CARVALHO JR, Jorge P.; BALDRESCA, Camila A.M. Auditoria no Setor Público com ênfase no controle externo. 2019, p. 165.

Sobre as informações contidas em uma matriz de planejamento, considere as seguintes:

CAMPO X: As medidas de enfrentamento à pandemia do Covid19 foram realizadas em observância aos princípios da Legitimidade e economicidade?

CAMPO Y: Análise documental para verificar se os preços praticados são compatíveis com os praticados no mercado, considerando a situação econômica decorrente da pandemia.

CAMPO W: Razões contábeis da Conta X.X.Y.Y.Y.03.02.02

Os campos X, Y e W correspondem, respectivamente, aos seguintes campos/colunas da matriz de planejamento:

A matriz de planejamento é um papel de trabalho composto por informações extremamente úteis para orientação das atividades a serem desenvolvidas pela equipe de auditoria durante a fase de execução. Deve contemplar todos os elementos-chave do que se pretende realizar ao longo do processo de auditoria.

CARVALHO JR, Jorge P.; BALDRESCA, Camila A.M. Auditoria no Setor Público com ênfase no controle externo. 2019, p. 165.

Sobre as informações contidas em uma matriz de planejamento, considere as seguintes:

CAMPO X: As medidas de enfrentamento à pandemia do Covid19 foram realizadas em observância aos princípios da Legitimidade e economicidade?

CAMPO Y: Análise documental para verificar se os preços praticados são compatíveis com os praticados no mercado, considerando a situação econômica decorrente da pandemia.

CAMPO W: Razões contábeis da Conta X.X.Y.Y.Y.03.02.02

Os campos X, Y e W correspondem, respectivamente, aos seguintes campos/colunas da matriz de planejamento:

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Analista de Auditoria Pública Gestão Governamental |

Q3047528

Auditoria

Para preparar um trabalho de avaliação, a Unidade de Auditoria

identificou a necessidade de conhecer o respectivo objeto, pois ele

ainda não havia sido auditado pela referida Unidade.

A Unidade de Auditoria iniciou então um procedimento de fiscalização com a finalidade de conhecer o ambiente de controle relativo ao objeto, identificar a legislação pertinente, as ações e projetos a ele vinculados e outras informações sobre sua estruturação, organização e funcionamento para avaliar a viabilidade de realização de um futuro trabalho de auditoria.

Assinale a opção que apresenta o instrumento de fiscalização utilizado pela Unidade de Auditoria.

A Unidade de Auditoria iniciou então um procedimento de fiscalização com a finalidade de conhecer o ambiente de controle relativo ao objeto, identificar a legislação pertinente, as ações e projetos a ele vinculados e outras informações sobre sua estruturação, organização e funcionamento para avaliar a viabilidade de realização de um futuro trabalho de auditoria.

Assinale a opção que apresenta o instrumento de fiscalização utilizado pela Unidade de Auditoria.

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Analista de Auditoria Pública Gestão Governamental |

Q3047527

Auditoria

O Instituto dos Auditores Internos (IAI) desenvolveu o modelo de

três linhas, pelo qual é possível compreender a diferença entre as

funções de controle e de auditoria.

Nesse sentido, relacione os conceitos de auditoria e controle aos papéis apresentados a seguir.

A. Auditoria

B. Controle

1. Apoia o processo de gestão e funciona como mecanismo de conformidade com o planejamento.

2. Corresponde a um processo sistemático de obtenção e avaliação de evidências.

3. É de competência do Gestor e corresponde a uma das funções do ciclo de gestão (PDCA).

Assinale a opção que apresenta a associação correta.

Nesse sentido, relacione os conceitos de auditoria e controle aos papéis apresentados a seguir.

A. Auditoria

B. Controle

1. Apoia o processo de gestão e funciona como mecanismo de conformidade com o planejamento.

2. Corresponde a um processo sistemático de obtenção e avaliação de evidências.

3. É de competência do Gestor e corresponde a uma das funções do ciclo de gestão (PDCA).

Assinale a opção que apresenta a associação correta.

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Analista de Auditoria Pública Gestão Governamental |

Q3047525

Auditoria

Nos termos da ISSAI 100, quando uma opinião de auditoria é usada

para transmitir o nível de asseguração, a opinião deve ser em um

formato padronizado. A opinião pode ser não modificada ou

modificada.

Sobre a opinião do auditor, analise as afirmativas a seguir.

I. Uma opinião não modificada é usada tanto para asseguração razoável como para asseguração limitada.

II. A opinião modificada é definida como “qualificada” quando o auditor discorda ou é incapaz de obter evidência de auditoria suficiente a apropriada acerca de certos itens do objeto que são ou podem ser relevantes, mas não generalizados.

III. A opinião modificada é definida “adversa” quando o auditor, após ter obtido evidência de auditoria suficiente e apropriada, conclui que desvios ou distorções, quer individualmente ou no agregado, são relevantes e generalizados.

Está correto o que se afirma em

Sobre a opinião do auditor, analise as afirmativas a seguir.

I. Uma opinião não modificada é usada tanto para asseguração razoável como para asseguração limitada.

II. A opinião modificada é definida como “qualificada” quando o auditor discorda ou é incapaz de obter evidência de auditoria suficiente a apropriada acerca de certos itens do objeto que são ou podem ser relevantes, mas não generalizados.

III. A opinião modificada é definida “adversa” quando o auditor, após ter obtido evidência de auditoria suficiente e apropriada, conclui que desvios ou distorções, quer individualmente ou no agregado, são relevantes e generalizados.

Está correto o que se afirma em

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Auditor Municipal de Controle Interno - Contador |

Q3047425

Contabilidade Pública

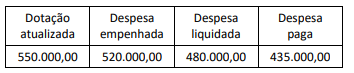

Considere que a execução orçamentária do órgão X tenha

apresentado, ao final do exercício, a seguinte composição (Valores

em R$):

Considerando as informações apresentadas, o montante dos restos a pagar processados a serem registrados é, em reais, de

Considerando as informações apresentadas, o montante dos restos a pagar processados a serem registrados é, em reais, de

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Auditor Municipal de Controle Interno - Contador |

Q3047421

Auditoria

Leia o trecho a seguir.

A primeira etapa da fase de planejamento dos trabalhos contempla um conjunto de ações relacionadas à estratégia global de auditoria. (...)

Nesse momento, o auditor se vale de todos os conhecimentos sobre gestão de riscos de auditoria (...)

VIEIRA, Laércio Mendes. Auditoria Contábil-Financeira no Setor Público. Ed. Gestão Pública, 2021, p.154.

No desenvolvimento da estratégia global de auditoria, deve-se observar a seguinte etapa:

A primeira etapa da fase de planejamento dos trabalhos contempla um conjunto de ações relacionadas à estratégia global de auditoria. (...)

Nesse momento, o auditor se vale de todos os conhecimentos sobre gestão de riscos de auditoria (...)

VIEIRA, Laércio Mendes. Auditoria Contábil-Financeira no Setor Público. Ed. Gestão Pública, 2021, p.154.

No desenvolvimento da estratégia global de auditoria, deve-se observar a seguinte etapa:

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Auditor Municipal de Controle Interno - Contador |

Q3047419

Auditoria

Durante a execução de uma auditoria de conformidade, a equipe

de auditoria registrou, em determinado papel de trabalho, as

seguintes informações:

I. indicação da documentação obtida durante a auditoria para respaldar as opiniões e as conclusões da equipe;

II. indicação da medida a ser proposta ao gestor para corrigir as irregularidades identificadas.

Essas informações devem constar, respectivamente, dos campos (ou colunas) do seguinte papel de trabalho:

I. indicação da documentação obtida durante a auditoria para respaldar as opiniões e as conclusões da equipe;

II. indicação da medida a ser proposta ao gestor para corrigir as irregularidades identificadas.

Essas informações devem constar, respectivamente, dos campos (ou colunas) do seguinte papel de trabalho:

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Auditor Municipal de Controle Interno - Contador |

Q3047418

Auditoria

Nos termos da ISSAI 100, o auditor seleciona o objeto e os critérios,

levando em consideração o risco e a materialidade e avalia e

mensura o objeto respectivo de acordo com esses critérios.

Esse tipo de trabalho é denominado

Esse tipo de trabalho é denominado

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Auditor Municipal de Controle Interno - Contador |

Q3047417

Auditoria

A ISSAI 100 estabelece os princípios fundamentais de Auditoria

para o setor público. A norma define os três tipos de auditoria que

poderão ser utilizados nas fiscalizações a cargo das Entidades de

Fiscalização Superiores (EFS).

Nesse sentido, associe os tipos de auditoria que estão na ISSAI 100 às respectivas definições.

Tipos de auditoria:

I. Auditoria Operacional. II. Auditoria de Conformidade. III. Auditoria Financeira.

( ) É o tipo de auditoria que foca em determinar se intervenções, programas e instituições estão operando em conformidade com os princípios de economicidade, eficiência e efetividade, bem como se há espaço para aperfeiçoamento.

( ) É o tipo de auditoria realizada para avaliar se atividades, transações financeiras e informações cumprem, em todos os aspectos relevantes, as normas que regem a entidade auditada.

( ) É o tipo de auditoria que objetiva obter evidência de auditoria suficiente e apropriada para permitir ao auditor expressar uma opinião quanto a estarem as informações financeiras livres de distorções relevantes devido a fraude ou erro.

Assinale a opção que apresenta a relação correta, segundo a ordem apresentada.

Nesse sentido, associe os tipos de auditoria que estão na ISSAI 100 às respectivas definições.

Tipos de auditoria:

I. Auditoria Operacional. II. Auditoria de Conformidade. III. Auditoria Financeira.

( ) É o tipo de auditoria que foca em determinar se intervenções, programas e instituições estão operando em conformidade com os princípios de economicidade, eficiência e efetividade, bem como se há espaço para aperfeiçoamento.

( ) É o tipo de auditoria realizada para avaliar se atividades, transações financeiras e informações cumprem, em todos os aspectos relevantes, as normas que regem a entidade auditada.

( ) É o tipo de auditoria que objetiva obter evidência de auditoria suficiente e apropriada para permitir ao auditor expressar uma opinião quanto a estarem as informações financeiras livres de distorções relevantes devido a fraude ou erro.

Assinale a opção que apresenta a relação correta, segundo a ordem apresentada.

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Auditor Municipal de Controle Interno |

Q3047394

Auditoria

Acerca dos tipos de auditorias utilizados na Administração Pública,

avalie se as afirmativas a seguir caracterizam a auditoria do tipo

operacional.

I. Objetivam examinar a economicidade, a eficiência, a eficácia e a efetividade com a finalidade de promover o aperfeiçoamento da gestão pública.

II. Possuem maior flexibilidade na escolha de temas, objetos de análise, métodos de trabalho e formas de comunicar as conclusões.

III. Realizam um exame das demonstrações contábeis, com o objetivo de expressar opinião sobre o cumprimento das disposições legais.

Está correto o que se afirma em

I. Objetivam examinar a economicidade, a eficiência, a eficácia e a efetividade com a finalidade de promover o aperfeiçoamento da gestão pública.

II. Possuem maior flexibilidade na escolha de temas, objetos de análise, métodos de trabalho e formas de comunicar as conclusões.

III. Realizam um exame das demonstrações contábeis, com o objetivo de expressar opinião sobre o cumprimento das disposições legais.

Está correto o que se afirma em

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Auditor Municipal de Controle Interno |

Q3047391

Auditoria

Durante a execução de uma AIG, a equipe elaborou papéis de

trabalho com informações que não estavam incluídas no escopo

da auditoria.

Nessa situação, o seguinte atributo dos papéis de trabalho não foi observado:

Nessa situação, o seguinte atributo dos papéis de trabalho não foi observado:

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Auditor Municipal de Controle Interno |

Q3047390

Auditoria

Na descrição do achado de auditoria, o auditor destacou os fatos

administrativos que foram observados e evidenciados,

explicitando a realidade identificada que embasou a sua opinião.

Nessa hipótese, o elemento do achado de auditoria descrito pelo

auditor é a(o)

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Auditor Municipal de Controle Interno |

Q3047389

Auditoria

Durante a realização de uma auditoria financeira, a equipe de

auditoria encontrou indícios de que uma nota fiscal anexada ao

processo de pagamento de uma despesa contratual poderia ter

sido falsificada.

Assim, para confirmar a legalidade do documento, a equipe o encaminhou para exame da Secretaria de Fazenda – órgão responsável pela verificação da legalidade e legitimidade do referido documento.

Após os exames cabíveis, a Secretaria de Fazenda encaminhou um laudo para a equipe de auditoria confirmando a legalidade e a veracidade das informações contidas no documento. Nessa hipótese, assinale a opção que indica a técnica de auditoria usada pela equipe.

Assim, para confirmar a legalidade do documento, a equipe o encaminhou para exame da Secretaria de Fazenda – órgão responsável pela verificação da legalidade e legitimidade do referido documento.

Após os exames cabíveis, a Secretaria de Fazenda encaminhou um laudo para a equipe de auditoria confirmando a legalidade e a veracidade das informações contidas no documento. Nessa hipótese, assinale a opção que indica a técnica de auditoria usada pela equipe.

Ano: 2024

Banca:

FGV

Órgão:

Prefeitura de Macaé - RJ

Prova:

FGV - 2024 - Prefeitura de Macaé - RJ - Auditor Municipal de Controle Interno |

Q3047388

Auditoria

Em um trabalho de AIG, a equipe de auditores realizou

procedimentos de auditoria que consistiam em comparar o saldo

de uma conta com os dados não financeiros a ela relacionados. A

finalidade era avaliar a adequação dos registros na referida conta.

O procedimento adotado pela equipe de auditoria é denominado

O procedimento adotado pela equipe de auditoria é denominado