Questões de Concurso

Foram encontradas 11.702 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

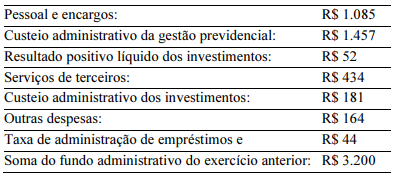

Considerando a tabela acima, cujos dados foram extraídos da demonstração do plano de gestão administrativa (DPGA) de um fundo de pensão em determinado exercício, julgue os itens subsequentes.

A DPGA apresenta quatro contas de receita.

Considerando a tabela acima, cujos dados foram extraídos da demonstração do plano de gestão administrativa (DPGA) de um fundo de pensão em determinado exercício, julgue os itens subsequentes.

As despesas administrativas do período foram inferiores a

R$ 1.600.

Considerando a tabela acima, cujos dados foram extraídos da demonstração do plano de gestão administrativa (DPGA) de um fundo de pensão em determinado exercício, julgue os itens subsequentes.

A sobra/insuficiência da gestão administrativa atual reduzirá o patrimônio social do exercício.

O registro contábil de brindes fornecidos aos clientes de uma empresa deverá ser a débito de despesa com vendas e a crédito de estoque de mercadorias. Caso os brindes sejam tributados, é necessário, ainda, registrá-los a débito de despesa com tributos e a crédito de tributos a recolher.

I. Solicitação de confirmação negativa é a solicitação de que a parte que confirma responda diretamente ao auditor somente se discorda das informações fornecidas na solicitação. II. Solicitação de confirmação negativa é a solicitação de que a parte que confirma responda diretamente ao auditor indicando se concorda ou discorda das informações na solicitação, ou forneça as informações solicitadas. III. Exceção é a resposta que indica uma diferença entre as informações para as quais se solicitou confirmação ou diferença entre os registros da entidade e as informações fornecidas pela parte que confirma.

Compete aos órgãos setoriais do Sistema de Contabilidade Federal, entre outras funções

Um hospital do setor público realizou, em dezembro de X0, astransações a seguir.

• Recebimentos de caixa decorrentes de impostos, taxas econtribuições: R$800.000

• Pagamentos em caixa para aquisição de ambulâncias:R$200.000

• Amortização de financiamento que foi contraído no início doano de X0: R$100.000

• Pagamentos em caixa a funcionários: R$60.000

•Empréstimos concedidos a outra entidade: R$50.000

•Pagamentos em caixa a fornecedores de material cirúrgico:R$40.000

• Recebimentos de caixa pela prestação de serviços: R$30.000Assinale a opção que indica a variação do caixa em relação aoconsumo, à geração ou a nenhum efeito das atividadesoperacional, de investimento e de financiamento,respectivamente.

I. Deve ser uma entidade que capta recursos da sociedade ou em nome desta e/ou que utiliza recursos para realizar atividades em benefício dela.

II. Deve elaborar seu Relatório Contábil de Propósito Geral das Entidades do Setor Público sem custos para a entidade que reporta.

III. Existir usuários de serviços ou provedores de recursos dependentes de informações contidas no Relatório Contábil de Propósito Geral das Entidades do Setor Público para fins de prestação de contas e responsabilização e tomada de decisão.

De acordo com a NBC TSP Estrutura Conceitual - Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público, a(s) característica(s)-chave de entidade do setor público que reporta(m) a informação contábil é(são)

I. O relatório de Auditoria Interna deve abordar o objetivo e a extensão dos trabalhos. II. O relatório de Auditoria Interna deve abordar a descrição dos fatos constatados e as evidências encontradas. III. O relatório de Auditoria Interna deve ser apresentado a quem tenha solicitado o trabalho ou a quem este autorizar, devendo ser preservada a confidencialidade de seu conteúdo.

Quais estão corretas?

Sobre os objetivos do auditor independente, em que a entidade tenha a função de auditoria interna e ele espera utilizar o trabalho dessa função para modificar a natureza, a época ou para reduzir a extensão dos procedimentos de auditoria a serem diretamente executados pelo próprio auditor independente, inclusive quando ele pretende obter assistência direta dos auditores internos, analise as afirmativas abaixo:

I. Determinar se o trabalho da auditoria interna ou se a assistência direta dos auditores internos pode ser utilizado e, em caso positivo, em quais áreas e em que extensão.

II. Se utilizar o trabalho da auditoria interna, o auditor independente deve determinar que esse trabalho é adequado para os fins da sua auditoria

III. Se utilizar os auditores inte.rnos para prestar assistência direta, o auditor independente não poderá dirigir, supervisionar e revisar o trabalho executado pelos auditores internos de forma apropriada.

Está CORRETO o que se afirma em

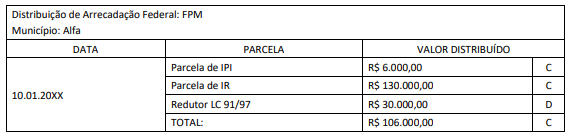

No município Alfa (recebedor dos recursos transferidos) foram feitos os seguintes registros contábeis:

I. Natureza da informação: patrimonial

D 1.1.1.1.1.xx.xx Caixa e Equivalentes de Caixa em Moeda Nacional (F).....R$ 106.000,00

C 4.5.2.x.x.xx.xx Transferências Intergovernamentais .................................R$ 106.000,00

II. Natureza da informação: orçamentária

D 6.2.1.1.x.xx.xx Receita a Realizar ........................................................R$ 106.000,00

D 6.2.1.3.x.xx.xx *Dedução da Receita Realizada (FPM) ........................R$ 30.000,00

C 6.2.1.2.x.xx.xx Receita Realizada R$ 136.000,00 Obs.: *Dedução de FPM – Retificadora da Receita Orçamentária Realizada

III. Natureza da informação: orçamentária

D 7.2.1.1.x.xx.xx Controle da Disponibilidade de Recursos ..............R$ 106.000,00

C 8.2.1.1.1.xx.xx Disponibilidade por Destinação de Recursos......... R$ 106.000,00

Considerando unicamente as informações disponibilizadas, assinale a afirmativa correta.

I. Compete à Secretaria do Tesouro Nacional estabelecer normas e procedimentos contábeis para a consolidação das contas públicas em âmbito federal exclusivamente.

II. Compete, privativamente, ao órgão central de Contabilidade de cada Estado, elaborar, sistematizar e estabelecer normas e procedimentos contábeis a serem adotados em âmbito estadual e respectivos municípios.

III. A Procuradoria-Geral Estadual é responsável por coordenar a disponibilização de informações contábeis dos Estados e de seus respectivos municípios, para fins de transparência, controle da gestão fiscal e aplicação de restrições.

IV. A Procuradoria-Geral de cada Estado expedirá normativos complementares que se fizerem necessários à implantação e ao funcionamento do Sistema de Contabilidade Aplicada ao Setor Público em seus respectivos Estados.

V. Dar suporte técnico aos entes federativos, quanto ao cumprimento dos padrões estabelecidos no Manual de Contabilidade Aplicada ao Setor Público, é atribuição das setoriais contábeis das Procuradorias-Gerais Estaduais.

Está correto o que se afirma em

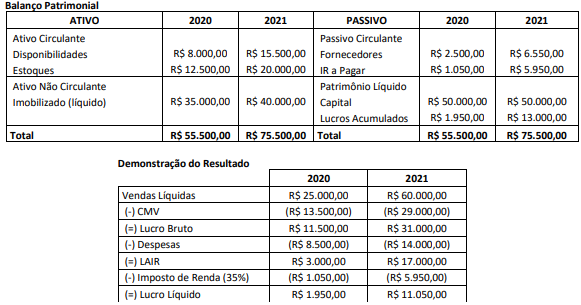

Após a correção do erro por meio de registro contábil e reelaboração das demonstrações contábeis do ano de 2020 e 2021, é correto afirmar que:

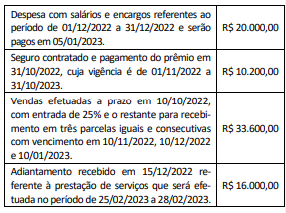

Considere os eventos apresentados a seguir:

De acordo com o disposto na Lei nº 6.404/1976, o resultado

do confronto das despesas com as receitas do exercício de

2022 corresponde a:

1 cobrança de despesa bancária de R$ 100,00 pelo banco, ainda não contabilizada;

2 emissão de cheque já contabilizado pela empresa no valor de R$ 1.400,00, ainda não sacado pelo favorecido; e

3 depósito de PIX à vista em favor da empresa no valor de R$ 1.450,00, ainda não contabilizado.

Nessa situação, o valor em conta corrente após a conciliação bancária efetuada seria de