Questões de Concurso

Foram encontradas 11.702 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

ANP

Prova:

CESPE / CEBRASPE - 2022 - ANP - Regulador de Novas Atribuições II - Cargo 5 |

Q1989025

Análise de Balanços

Uma empresa deseja mensurar a viabilidade econômica de um projeto de uma nova planta de produção.

Considerando essa situação hipotética, julgue o item subsequente.

O projeto será considerado viável se o somatório dos fluxos

de caixa futuros do projeto for suficiente para cobrir o

investimento inicial.

Ano: 2022

Banca:

FGV

Órgão:

TRT - 16ª REGIÃO (MA)

Prova:

FGV - 2022 - TRT - 16ª REGIÃO (MA) - Analista Judiciário - Contabilidade |

Q1987117

Contabilidade Pública

De acordo com o Decreto n° 93.872/1986, em casos excepcionais,

a critério do ordenador de despesa e sob sua inteira

responsabilidade, poderá ser concedido suprimento de fundos a

servidor, sempre precedido do empenho na dotação própria às

despesas a realizar, e que não possam subordinar-se ao processo

normal de aplicação.

Assinale a opção que indica um caso em que pode haver pagamento de despesas por meio de suprimento de fundos.

Assinale a opção que indica um caso em que pode haver pagamento de despesas por meio de suprimento de fundos.

Ano: 2022

Banca:

FGV

Órgão:

TRT - 16ª REGIÃO (MA)

Prova:

FGV - 2022 - TRT - 16ª REGIÃO (MA) - Analista Judiciário - Contabilidade |

Q1987115

Contabilidade Pública

De acordo com a Lei 4320/64, o Balanço Financeiro demonstrará

a receita e a despesa orçamentárias bem como os recebimentos

e os pagamentos de natureza extraorçamentária, conjugados

com os saldos em espécie provenientes do exercício anterior, e

os que se transferem para o exercício seguinte.

Os Restos a Pagar do exercício serão computados na receita

Os Restos a Pagar do exercício serão computados na receita

Ano: 2022

Banca:

FGV

Órgão:

TRT - 16ª REGIÃO (MA)

Prova:

FGV - 2022 - TRT - 16ª REGIÃO (MA) - Analista Judiciário - Contabilidade |

Q1987108

Contabilidade Pública

De acordo com a Lei nº 4320/64, no Balanço Patrimonial, o ativo

permanente compreende

Ano: 2022

Banca:

FGV

Órgão:

TRT - 16ª REGIÃO (MA)

Prova:

FGV - 2022 - TRT - 16ª REGIÃO (MA) - Analista Judiciário - Contabilidade |

Q1987105

Contabilidade Pública

As receitas recebidas pelas entidades do setor público se

originam das transações com contraprestação e das transações

sem contraprestação.

Assinale a opção que indica apenas transações com contraprestação.

Assinale a opção que indica apenas transações com contraprestação.

Ano: 2022

Banca:

FGV

Órgão:

TRT - 16ª REGIÃO (MA)

Prova:

FGV - 2022 - TRT - 16ª REGIÃO (MA) - Analista Judiciário - Contabilidade |

Q1987088

Contabilidade Geral

Uma empresa comercial vende apenas por cartão de crédito, de

modo que os montantes são recebidos no mês seguinte ao da

realização das vendas. A loja paga aos vendedores uma comissão

de 10% sobre as vendas, sendo que esse pagamento é feito no

mês seguinte ao da entrada do dinheiro.

No primeiro trimestre de X0, a Receita de vendas foi a seguinte:

• Janeiro: R$40.000

• Fevereiro: R$50.000

• Março: R$35.000

Assinale a opção que indica a contabilização mensal da despesa com a comissão de vendedores, em janeiro, fevereiro e março, respectivamente, na Demonstração do Resultado do Exercício.

No primeiro trimestre de X0, a Receita de vendas foi a seguinte:

• Janeiro: R$40.000

• Fevereiro: R$50.000

• Março: R$35.000

Assinale a opção que indica a contabilização mensal da despesa com a comissão de vendedores, em janeiro, fevereiro e março, respectivamente, na Demonstração do Resultado do Exercício.

Ano: 2022

Banca:

CONSULPAM

Órgão:

Prefeitura de Irauçuba - CE

Prova:

CONSULPAM - 2022 - Prefeitura de Irauçuba - CE - Administrador |

Q1986458

Análise de Balanços

“A visão estratégica de OSM em uma empresa é o que

define a adoção de procedimentos mais eficientes:

evitar desperdício de tempo, material e esforço. Essa

economia de recursos permite a redução de custos e o

aumento dos índices de produção” (LLATAS. 2012).

NÃO é um objetivo da área de OSM:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986064

Contabilidade Geral

Um lote de mercadorias para revenda foi adquirido, em 25/04/2019, pelo valor à vista de R$ 1.500.000,00. A empresa compradora responsabilizou-se pela retirada das mercadorias no depósito do fornecedor e pagou R$ 30.000,00 de frete para transportar

essas mercadorias até seu depósito e, também, o valor de R$ 15.000,00 por um seguro contra roubo das mercadorias durante

esse transporte.

Em 25/05/2019, a empresa vendeu todo lote de mercadorias que havia comprado pelo valor de R$2.100.000,00.

Assumindo que não há incidência de qualquer imposto na compra e na venda das mercadorias, a empresa evidenciou na Demonstração do Resultado de 2019, em relação exclusivamente à compra e à venda das mercadorias, os seguintes efeitos em reais:

Em 25/05/2019, a empresa vendeu todo lote de mercadorias que havia comprado pelo valor de R$2.100.000,00.

Assumindo que não há incidência de qualquer imposto na compra e na venda das mercadorias, a empresa evidenciou na Demonstração do Resultado de 2019, em relação exclusivamente à compra e à venda das mercadorias, os seguintes efeitos em reais:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986060

Contabilidade Geral

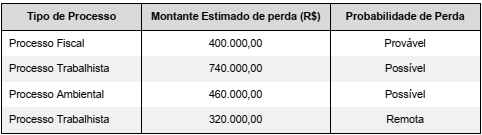

As informações constantes do quadro a seguir são referentes a diversos processos a que uma empresa está respondendo e foram obtidas para a preparação do Balanço Patrimonial de 31/12/2019. O Departamento Jurídico da empresa fez uma análise

minuciosa e apresentou as estimativas de desembolso e as probabilidades de perda para cada caso:

O valor a ser contabilizado como provisão no passivo, em 31/12/2019, é, em reais:

O valor a ser contabilizado como provisão no passivo, em 31/12/2019, é, em reais:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986054

Contabilidade Geral

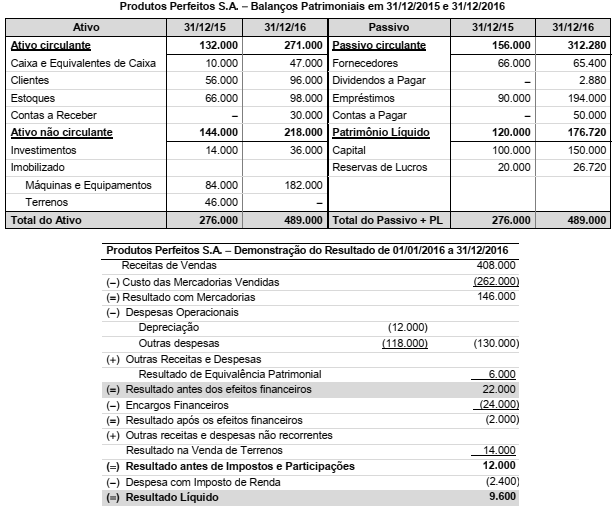

São apresentados (em reais) a seguir os Balanços Patrimoniais em 31/12/2015 e 31/12/2016, e a Demonstração do Resultado

para o ano 2016 da empresa Produtos Perfeitos S.A.:

Produtos Perfeitos S.A. − Balanços Patrimoniais em 31/12/2015 e 31/12/2016

As seguintes informações são conhecidas sobre eventos que ocorreram em 2016:

− A empresa não pagou os encargos financeiros incorridos no ano e não liquidou qualquer empréstimo. − A empresa não vendeu investimentos nem máquinas e equipamentos. − O valor registrado em Contas a Receber se refere à venda dos Terrenos. − O valor registrado em Contas a Pagar corresponde à compra de ativos imobilizados. − A conta de Investimentos é composta por investimentos societários em outras entidades, mensurados pelo método de equivalência patrimonial.

O valor em reais correspondente ao Fluxo de Caixa das Atividades de Investimentos, apresentado na Demonstração dos Fluxos de Caixa (DFC) do ano de 2016, foi:

Produtos Perfeitos S.A. − Balanços Patrimoniais em 31/12/2015 e 31/12/2016

As seguintes informações são conhecidas sobre eventos que ocorreram em 2016:

− A empresa não pagou os encargos financeiros incorridos no ano e não liquidou qualquer empréstimo. − A empresa não vendeu investimentos nem máquinas e equipamentos. − O valor registrado em Contas a Receber se refere à venda dos Terrenos. − O valor registrado em Contas a Pagar corresponde à compra de ativos imobilizados. − A conta de Investimentos é composta por investimentos societários em outras entidades, mensurados pelo método de equivalência patrimonial.

O valor em reais correspondente ao Fluxo de Caixa das Atividades de Investimentos, apresentado na Demonstração dos Fluxos de Caixa (DFC) do ano de 2016, foi:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986053

Contabilidade Pública

Quanto aos Elementos das Demonstrações Contábeis, de acordo com a NBC TSP Estrutura Conceitual:

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986051

Contabilidade Pública

As seguintes transações, referentes a receitas, ocorreram no mês de maio de 2022 em um ente público:

− Arrecadação de receitas de Impostos no valor de R$ 943.000,00. O fato gerador do valor arrecadado, pelo regime de competência, é o mês de janeiro de 2022.

− Arrecadação de receitas de Aluguel no valor de R$ 32.000,00. O valor do aluguel foi estabelecido com base no valor de mercado e o fato gerador do valor arrecadado, pelo regime de competência, é o mês de maio de 2022.

− Lançamento de receitas de Taxas no valor de R$ 155.000,00. O valor lançado foi arrecadado em junho de 2022.

− Recebimento antecipado de Tributos no valor de R$ 11.000,00. O fato gerador do valor recebido, pelo regime de competência, é o mês de junho de 2022.

− Reversão do Ajuste para Perdas de Crédito Tributário no valor de R$ 3.000,00.

Com base nessas transações tomadas em conjunto e de acordo com o Manual de Contabilidade Aplicada ao Setor Público, em maio de 2022, o ativo total apresentado no Quadro Principal do Balanço Patrimonial do referido ente teve um aumento, em reais, de

− Arrecadação de receitas de Impostos no valor de R$ 943.000,00. O fato gerador do valor arrecadado, pelo regime de competência, é o mês de janeiro de 2022.

− Arrecadação de receitas de Aluguel no valor de R$ 32.000,00. O valor do aluguel foi estabelecido com base no valor de mercado e o fato gerador do valor arrecadado, pelo regime de competência, é o mês de maio de 2022.

− Lançamento de receitas de Taxas no valor de R$ 155.000,00. O valor lançado foi arrecadado em junho de 2022.

− Recebimento antecipado de Tributos no valor de R$ 11.000,00. O fato gerador do valor recebido, pelo regime de competência, é o mês de junho de 2022.

− Reversão do Ajuste para Perdas de Crédito Tributário no valor de R$ 3.000,00.

Com base nessas transações tomadas em conjunto e de acordo com o Manual de Contabilidade Aplicada ao Setor Público, em maio de 2022, o ativo total apresentado no Quadro Principal do Balanço Patrimonial do referido ente teve um aumento, em reais, de

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986048

Contabilidade Pública

Considere as assertivas a seguir que versam sobre a mensuração de ativos nas demonstrações contábeis:

I. O custo de reposição não fornece informação sobre os montantes que seriam recebidos na venda de ativos. Portanto, não facilita a avaliação da capacidade financeira de uma entidade.

II. Valor em uso e custo histórico são bases de mensuração a valor presente para os ativos.

III. No modelo do custo histórico, o montante do ativo pode ser reduzido ao se reconhecer a redução ao valor recuperável.

IV. Em princípio, o custo de reposição fornece uma medida útil dos recursos disponíveis para prestar os serviços no futuro, uma vez que está centrado no valor atual dos ativos e o seu potencial de serviços para a entidade.

De acordo com a NBC TSP Estrutura Conceitual, está correto o que se afirma em

I. O custo de reposição não fornece informação sobre os montantes que seriam recebidos na venda de ativos. Portanto, não facilita a avaliação da capacidade financeira de uma entidade.

II. Valor em uso e custo histórico são bases de mensuração a valor presente para os ativos.

III. No modelo do custo histórico, o montante do ativo pode ser reduzido ao se reconhecer a redução ao valor recuperável.

IV. Em princípio, o custo de reposição fornece uma medida útil dos recursos disponíveis para prestar os serviços no futuro, uma vez que está centrado no valor atual dos ativos e o seu potencial de serviços para a entidade.

De acordo com a NBC TSP Estrutura Conceitual, está correto o que se afirma em

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986047

Contabilidade Pública

O Balanço Patrimonial de uma entidade pública, de acordo com o Manual de Contabilidade Aplicada ao Setor Público, apresenta

como

Ano: 2022

Banca:

FCC

Órgão:

TRT - 22ª Região (PI)

Prova:

FCC - 2022 - TRT - 22ª Região (PI) - Analista Judiciário - Área Administrativa - Contabilidade |

Q1986044

Contabilidade Pública

As seguintes informações se referem a despesa com livros para distribuição gratuita de uma entidade pública:

15/12/2021: empenho de despesa, pelo valor de R$ 7.800,00, para a compra de 100 livros para distribuição gratuita. 11/01/2022: entrega pelo fornecedor dos 100 livros adquiridos. 12/01/2022: liquidação da despesa, pelo valor de R$ 7.800,00. 10/02/2022: pagamento da despesa, pelo valor de R$ 7.800,00. 17/05/2022: distribuição gratuita dos 100 livros adquiridos.

O resultado patrimonial, segundo o Regime Contábil (Patrimonial), e o resultado de execução orçamentária, segundo o Regime Orçamentário e conforme a Lei nº 4.320/1964, da referida entidade foram impactados, respectivamente, em

15/12/2021: empenho de despesa, pelo valor de R$ 7.800,00, para a compra de 100 livros para distribuição gratuita. 11/01/2022: entrega pelo fornecedor dos 100 livros adquiridos. 12/01/2022: liquidação da despesa, pelo valor de R$ 7.800,00. 10/02/2022: pagamento da despesa, pelo valor de R$ 7.800,00. 17/05/2022: distribuição gratuita dos 100 livros adquiridos.

O resultado patrimonial, segundo o Regime Contábil (Patrimonial), e o resultado de execução orçamentária, segundo o Regime Orçamentário e conforme a Lei nº 4.320/1964, da referida entidade foram impactados, respectivamente, em

Ano: 2022

Banca:

FGV

Órgão:

Senado Federal

Prova:

FGV - 2022 - Senado Federal - Analista Legislativo - Contabilidade |

Q1986038

Auditoria

No relatório do auditor independente, a primeira seção é

chamada de “Opinião”.

De acordo com a NBC TA 700 - Formação da Opinião e Emissão do Relatório do Auditor Independente sobre as Demonstrações Contábeis, essa seção deve

De acordo com a NBC TA 700 - Formação da Opinião e Emissão do Relatório do Auditor Independente sobre as Demonstrações Contábeis, essa seção deve

Ano: 2022

Banca:

FGV

Órgão:

Senado Federal

Prova:

FGV - 2022 - Senado Federal - Analista Legislativo - Contabilidade |

Q1986036

Auditoria

De acordo com a NBC TA (R1) - Planejamento da Auditoria de

Demonstrações Contábeis, o planejamento da auditoria envolve a

definição de estratégia global para o trabalho e o

desenvolvimento do plano de auditoria.

Em relação a esse aspecto, avalie os itens a seguir:

I. Auxiliar o auditor a identificar e resolver tempestivamente problemas potenciais.

II. Auxiliar na seleção dos membros da equipe de trabalho com níveis apropriados de capacidade e competência para responderem aos riscos esperados e na alocação apropriada de tarefas.

III. Facilitar a direção e a supervisão dos membros da equipe de trabalho e a revisão do seu trabalho.

Um planejamento adequado é benéfico para a auditoria das demonstrações contábeis em relação ao que se apresenta em

Em relação a esse aspecto, avalie os itens a seguir:

I. Auxiliar o auditor a identificar e resolver tempestivamente problemas potenciais.

II. Auxiliar na seleção dos membros da equipe de trabalho com níveis apropriados de capacidade e competência para responderem aos riscos esperados e na alocação apropriada de tarefas.

III. Facilitar a direção e a supervisão dos membros da equipe de trabalho e a revisão do seu trabalho.

Um planejamento adequado é benéfico para a auditoria das demonstrações contábeis em relação ao que se apresenta em

Ano: 2022

Banca:

FGV

Órgão:

Senado Federal

Prova:

FGV - 2022 - Senado Federal - Analista Legislativo - Contabilidade |

Q1986031

Contabilidade Pública

De acordo com a NBC TSP 03 – Provisões, Passivos Contingentes e

Ativos Contingentes, assinale a opção que indica um fato que

deve ser reconhecido como provisão em uma entidade do setor

público.

Ano: 2022

Banca:

FGV

Órgão:

Senado Federal

Prova:

FGV - 2022 - Senado Federal - Analista Legislativo - Contabilidade |

Q1986028

Contabilidade Geral

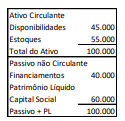

A Cia. ABC, situada no Brasil, tem como moeda funcional o Real. A

Companhia converte as suas demonstrações contábeis para

dólares norte-americanos, de acordo com o Pronunciamento

Técnico CPC 02 (R2) - Efeitos das mudanças nas taxas de câmbio e

conversão de demonstrações contábeis, considerando os atuais

níveis de inflação do Brasil.

A Cia. ABC apresentava o seguinte balanço patrimonial em 31/12/X0:

Os financiamentos foram obtidos no exterior, em dólares norte-americanos, e, sobre eles, incide variação cambial.

Em X1, a empresa vendeu 80% dos estoques por R$110.000 à vista.

Considerando que a cotação da moeda norte-americana é de R$5,00 em 31/12/X0 e de R$5,50 em 31/12/X1, assinale a opção que indica o patrimônio líquido da Cia. ABC, aproximadamente, em dólares, em 31/12/X1. Desconsidere a incidência de impostos.

A Cia. ABC apresentava o seguinte balanço patrimonial em 31/12/X0:

Os financiamentos foram obtidos no exterior, em dólares norte-americanos, e, sobre eles, incide variação cambial.

Em X1, a empresa vendeu 80% dos estoques por R$110.000 à vista.

Considerando que a cotação da moeda norte-americana é de R$5,00 em 31/12/X0 e de R$5,50 em 31/12/X1, assinale a opção que indica o patrimônio líquido da Cia. ABC, aproximadamente, em dólares, em 31/12/X1. Desconsidere a incidência de impostos.

Ano: 2022

Banca:

FGV

Órgão:

Senado Federal

Prova:

FGV - 2022 - Senado Federal - Analista Legislativo - Contabilidade |

Q1986027

Contabilidade Geral

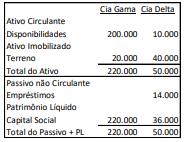

Em 31/12/X0, as Companhias Gama e Delta apresentavam os

seguintes balanços patrimoniais:

Em 01/01/X1, a Cia. Gama adquiriu 100% de participação da Cia. Delta por R$60.000 à vista. Na data, foi estimado que:

• O terreno da Cia. Delta tinha valor justo de R$45.000

• A marca tinha valor justo de R$15.000

• O passivo tinha valor de mercado de R$10.000.

Em 31/12/X1, foi feito um teste de recuperabilidade dos ativos e constatado que:

• O terreno da Cia. Gama tinha valor justo líquido de despesas de venda de R$18.000, enquanto seu valor em uso era de R$16.000.

• O terreno da Cia. Delta tinha valor justo líquido de despesas de venda de R$42.000, enquanto seu valor em uso era de R$38.000.

• A marca tinha valor justo líquido de despesas de venda de R$12.000, enquanto seu valor em uso era de R$16.000.

Assinale a opção que indica o saldo da conta Investimentos, apresentado no balanço patrimonial da Cia. Gama, em 31/12/X1.

Em 01/01/X1, a Cia. Gama adquiriu 100% de participação da Cia. Delta por R$60.000 à vista. Na data, foi estimado que:

• O terreno da Cia. Delta tinha valor justo de R$45.000

• A marca tinha valor justo de R$15.000

• O passivo tinha valor de mercado de R$10.000.

Em 31/12/X1, foi feito um teste de recuperabilidade dos ativos e constatado que:

• O terreno da Cia. Gama tinha valor justo líquido de despesas de venda de R$18.000, enquanto seu valor em uso era de R$16.000.

• O terreno da Cia. Delta tinha valor justo líquido de despesas de venda de R$42.000, enquanto seu valor em uso era de R$38.000.

• A marca tinha valor justo líquido de despesas de venda de R$12.000, enquanto seu valor em uso era de R$16.000.

Assinale a opção que indica o saldo da conta Investimentos, apresentado no balanço patrimonial da Cia. Gama, em 31/12/X1.