Questões de Concurso

Foram encontradas 11.702 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2022

Banca:

COPEVE-UFAL

Órgão:

TCE-AL

Prova:

COPEVE-UFAL - 2022 - TCE-AL - Agente de Controle Interno |

Q1982725

Auditoria Governamental

A comunicação é uma das fases da auditoria governamental em

que se reportam aos responsáveis pela governança as

evidências suficientes para albergar os resultados alcançados

pela equipe. Nesse sentido, a equipe encarregada do trabalho do

grupo deve comunicar aos responsáveis pela governança do

grupo informações referentes

Ano: 2022

Banca:

COPEVE-UFAL

Órgão:

TCE-AL

Prova:

COPEVE-UFAL - 2022 - TCE-AL - Agente de Controle Interno |

Q1982724

Auditoria

Ao definir uma amostra de auditoria, o auditor deve considerar a

finalidade do procedimento de auditoria e as características da

população da qual será retirada a amostra. Dessa maneira, o

auditor deverá

Ano: 2022

Banca:

COPEVE-UFAL

Órgão:

TCE-AL

Prova:

COPEVE-UFAL - 2022 - TCE-AL - Agente Contabilista |

Q1982709

Contabilidade Pública

Uma entidade pública estadual apresentou, durante o exercício financeiro de 2021, as seguintes transações:

Ao apurar o resultado patrimonial do exercício, será verificado

Ano: 2022

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2022 - TCE-GO - Analista de Controle Externo - Contabilidade |

Q1982526

Contabilidade Pública

Considere as informações do serviço de poda de árvores prestado a uma entidade pública:

20/01/2022: empenho da despesa pelo valor de R$ 4.850,00.

13/04/2022: prestação integral do serviço de poda das árvores pela empresa contratada.

14/04/2022: liquidação da despesa pelo valor total do empenho.

27/05/2022: pagamento da despesa pelo valor total do empenho.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a referida entidade pública reconheceu

20/01/2022: empenho da despesa pelo valor de R$ 4.850,00.

13/04/2022: prestação integral do serviço de poda das árvores pela empresa contratada.

14/04/2022: liquidação da despesa pelo valor total do empenho.

27/05/2022: pagamento da despesa pelo valor total do empenho.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a referida entidade pública reconheceu

Ano: 2022

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2022 - TCE-GO - Analista de Controle Externo - Contabilidade |

Q1982525

Contabilidade Pública

Em 22/11/2016, uma entidade pública adquiriu um veículo novo por R$ 57.600,00 que foi entregue pelo fornecedor em

01/12/2016 e, nesta mesma data, foi colocado em uso pela referida entidade. No dia da entrega do veículo, a sua vida útil e o

seu valor residual foram estimados, respectivamente, em 8 anos e R$ 9.600,00.

Em 31/12/2021, após o reconhecimento da depreciação referente ao exercício financeiro de 2021, a entidade pública realizou o teste de redução ao valor recuperável e constatou as seguintes informações para o veículo:

Valor em uso .................................................................................................................................... R$ 27.000,00

Valor justo líquido de despesas de venda ........................................................................................ R$ 25.100,00

Assim, sabendo que a entidade utiliza o método das quotas constantes para o cálculo da depreciação,

Em 31/12/2021, após o reconhecimento da depreciação referente ao exercício financeiro de 2021, a entidade pública realizou o teste de redução ao valor recuperável e constatou as seguintes informações para o veículo:

Valor em uso .................................................................................................................................... R$ 27.000,00

Valor justo líquido de despesas de venda ........................................................................................ R$ 25.100,00

Assim, sabendo que a entidade utiliza o método das quotas constantes para o cálculo da depreciação,

Ano: 2022

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2022 - TCE-GO - Analista de Controle Externo - Contabilidade |

Q1982523

Contabilidade Pública

Considere as informações extraídas das demonstrações contábeis de um ente público referentes ao exercício financeiro de

2021. Os valores estão expressos em reais.

Previsão Inicial da Receita Orçamentária .............................................. 380.000.000,00

Previsão Atualizada da Receita Orçamentária ....................................... 395.000.000,00

Receita Orçamentária Arrecadada ......................................................... 413.000.000,00

Dotação Inicial da Despesa Orçamentária ............................................. 380.000.000,00

Dotação Atualizada da Despesa Orçamentária ...................................... 410.000.000,00

Despesa Orçamentária Empenhada ...................................................... 370.000.000,00

Despesa Orçamentária Liquidada .......................................................... 365.000.000,00

Despesa Orçamentária Paga ................................................................ 210.000.000,00

Depósito Caução devolvido ......................................................................... 930.000,00

Pagamento de Restos a Pagar Processados inscritos em 31/12/2020 ....... 101.000,00

Com base nessas informações tomadas em conjunto e de acordo com o Manual de Contabilidade Aplicada ao Setor Público, o referido ente apresentou, no exercício financeiro de 2021,

Previsão Inicial da Receita Orçamentária .............................................. 380.000.000,00

Previsão Atualizada da Receita Orçamentária ....................................... 395.000.000,00

Receita Orçamentária Arrecadada ......................................................... 413.000.000,00

Dotação Inicial da Despesa Orçamentária ............................................. 380.000.000,00

Dotação Atualizada da Despesa Orçamentária ...................................... 410.000.000,00

Despesa Orçamentária Empenhada ...................................................... 370.000.000,00

Despesa Orçamentária Liquidada .......................................................... 365.000.000,00

Despesa Orçamentária Paga ................................................................ 210.000.000,00

Depósito Caução devolvido ......................................................................... 930.000,00

Pagamento de Restos a Pagar Processados inscritos em 31/12/2020 ....... 101.000,00

Com base nessas informações tomadas em conjunto e de acordo com o Manual de Contabilidade Aplicada ao Setor Público, o referido ente apresentou, no exercício financeiro de 2021,

Ano: 2022

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2022 - TCE-GO - Analista de Controle Externo - Contabilidade |

Q1982522

Contabilidade de Custos

A indústria têxtil São José Ltda. identificou, durante a análise de suas informações de custos, que está operando com Margem

de Segurança Operacional de 22%. Isso significa que a indústria têxtil São José Ltda. está com

Ano: 2022

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2022 - TCE-GO - Analista de Controle Externo - Contabilidade |

Q1982516

Contabilidade de Custos

Considere as informações a seguir sobre a estrutura de custos e despesas da empresa Santa Clara Ltda. que produz um único

modelo de luminária de escritório na cor preta:

Em R$

Matéria-prima (por unidade) ............................................................................. 23,50

Mão de obra direta (por unidade) ..................................................................... 14,75

Energia elétrica da fábrica (mensal) ................................................................ 20.000,00

Aluguel da fábrica (mensal) ............................................................................. 30.000,00

Comissão sobre venda (por unidade) ................................................................. 7,00

Salário dos supervisores de produção (mensal) .............................................. 16.000,00

Despesas fixas (mensal) .................................................................................. 140.000,00

Durante o segundo trimestre de 20X1, a empresa Santa Clara Ltda. apresentou os seguintes volumes de produção e venda:

Abril Maio Junho

Produção 10.000 10.000 10.000

Venda 8.000 11.250 9.500

Considerando que a empresa Santa Clara Ltda. utiliza o método de custeio pleno, o saldo do estoque de produtos acabados no final de junho de 20X1 é, em reais,

Em R$

Matéria-prima (por unidade) ............................................................................. 23,50

Mão de obra direta (por unidade) ..................................................................... 14,75

Energia elétrica da fábrica (mensal) ................................................................ 20.000,00

Aluguel da fábrica (mensal) ............................................................................. 30.000,00

Comissão sobre venda (por unidade) ................................................................. 7,00

Salário dos supervisores de produção (mensal) .............................................. 16.000,00

Despesas fixas (mensal) .................................................................................. 140.000,00

Durante o segundo trimestre de 20X1, a empresa Santa Clara Ltda. apresentou os seguintes volumes de produção e venda:

Abril Maio Junho

Produção 10.000 10.000 10.000

Venda 8.000 11.250 9.500

Considerando que a empresa Santa Clara Ltda. utiliza o método de custeio pleno, o saldo do estoque de produtos acabados no final de junho de 20X1 é, em reais,

Ano: 2022

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2022 - TCE-GO - Analista de Controle Externo - Contabilidade |

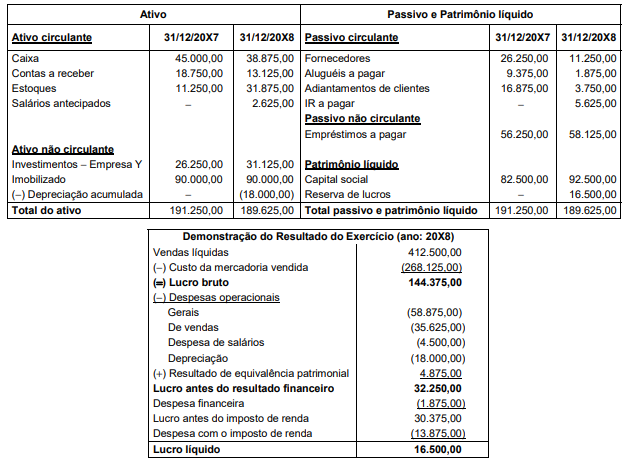

Q1982513

Contabilidade Geral

A empresa XYZ S.A. apresentou as seguintes demonstrações contábeis para os anos de 20X7 e 20X8, findos em 31 de

dezembro (valores em R$):

A empresa não obteve novos empréstimos e não efetuou qualquer pagamento relacionado com os empréstimos já existentes em 31/12/20X7.

O fluxo de caixa gerado pelas atividades operacional e pelas atividades de investimentos da empresa, no ano de 20X8, foram, respectivamente:

A empresa não obteve novos empréstimos e não efetuou qualquer pagamento relacionado com os empréstimos já existentes em 31/12/20X7.

O fluxo de caixa gerado pelas atividades operacional e pelas atividades de investimentos da empresa, no ano de 20X8, foram, respectivamente:

Ano: 2022

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2022 - TCE-GO - Analista de Controle Externo - Contabilidade |

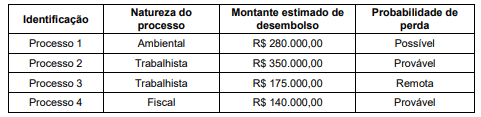

Q1982511

Contabilidade Geral

A Cia. ABC está respondendo a diversos processos. A assessoria jurídica da empresa apresentou, em 30/06/20X8, o seguinte

relatório apontando os montantes e riscos vinculados a potenciais desembolsos para cada um dos processos:

O valor das provisões evidenciado no passivo, no Balanço Patrimonial de 30/06/20X8 da Cia. ABC, foi:

O valor das provisões evidenciado no passivo, no Balanço Patrimonial de 30/06/20X8 da Cia. ABC, foi:

Ano: 2022

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2022 - TCE-GO - Analista de Controle Externo - Contabilidade |

Q1982506

Contabilidade Pública

Considere as afirmativas sobre o Demonstrativo da Despesa com Pessoal.

I. A Despesa Total com Pessoal deve ser apurada somando-se a despesa empenhada no mês de referência do referido demonstrativo com as dos 11 meses imediatamente anteriores.

II. Ajuda de custo destinada para a compensação das despesas de instalação do servidor que, no interesse do serviço, passar a ter exercício em nova sede, com mudança de domicílio em caráter permanente, é incluída no cômputo da Despesa Bruta com Pessoal.

III. Auxílio alimentação destinado ao custeio das despesas com alimentação por dia trabalhado pelo servidor não é incluído no cômputo da Despesa Bruta com Pessoal.

De acordo com o Manual de Demonstrativos Fiscais, está correto o que se afirma em

I. A Despesa Total com Pessoal deve ser apurada somando-se a despesa empenhada no mês de referência do referido demonstrativo com as dos 11 meses imediatamente anteriores.

II. Ajuda de custo destinada para a compensação das despesas de instalação do servidor que, no interesse do serviço, passar a ter exercício em nova sede, com mudança de domicílio em caráter permanente, é incluída no cômputo da Despesa Bruta com Pessoal.

III. Auxílio alimentação destinado ao custeio das despesas com alimentação por dia trabalhado pelo servidor não é incluído no cômputo da Despesa Bruta com Pessoal.

De acordo com o Manual de Demonstrativos Fiscais, está correto o que se afirma em

Ano: 2022

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2022 - TCE-GO - Analista de Controle Externo - Contabilidade |

Q1982504

Contabilidade Pública

As informações a seguir referem-se a um adiantamento de valor concedido a um servidor de uma entidade pública para atender

a despesas eventuais em uma viagem:

15/02/2022: empenho da despesa pelo valor de R$ 250,00.

17/02/2022: liquidação da despesa pelo valor total empenhado e reconhecimento do adiantamento concedido no ativo circulante da entidade.

23/02/2022: pagamento da despesa pelo valor total empenhado.

03/03/2022: realização da viagem e utilização integral do valor concedido.

08/03/2022: prestação de contas, pelo servidor, do valor utilizado.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a referida entidade efetuou o registro contábil de uma variação patrimonial diminutiva em

15/02/2022: empenho da despesa pelo valor de R$ 250,00.

17/02/2022: liquidação da despesa pelo valor total empenhado e reconhecimento do adiantamento concedido no ativo circulante da entidade.

23/02/2022: pagamento da despesa pelo valor total empenhado.

03/03/2022: realização da viagem e utilização integral do valor concedido.

08/03/2022: prestação de contas, pelo servidor, do valor utilizado.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a referida entidade efetuou o registro contábil de uma variação patrimonial diminutiva em

Ano: 2022

Banca:

FCC

Órgão:

TCE-GO

Prova:

FCC - 2022 - TCE-GO - Analista de Controle Externo - Contabilidade |

Q1982503

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a devolução parcial de caução, a despesa referente à

aquisição de um veículo novo e o pagamento de restos a pagar processados correspondem, respectivamente, a

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

Prefeitura de Maringá - PR

Prova:

CESPE / CEBRASPE - 2022 - Prefeitura de Maringá - PR - Contador |

Q1981984

Contabilidade Pública

Relativamente às parcerias público-privadas, caso o contrato de

concessão não estabeleça a compensação entre os valores

devidos e os valores a receber pelo poder concedente, o valor

compartilhado

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

Prefeitura de Maringá - PR

Prova:

CESPE / CEBRASPE - 2022 - Prefeitura de Maringá - PR - Contador |

Q1981981

Contabilidade Pública

O registro do fato gerador relativo ao consumo de material de

expediente previamente estocado no setor público deve ser

contabilizado debitando-se uma conta de

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

Prefeitura de Maringá - PR

Prova:

CESPE / CEBRASPE - 2022 - Prefeitura de Maringá - PR - Contador |

Q1981977

Contabilidade Pública

As receitas de operações intraorçamentárias

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

Prefeitura de Maringá - PR

Prova:

CESPE / CEBRASPE - 2022 - Prefeitura de Maringá - PR - Contador |

Q1981975

Contabilidade Pública

Por serem constituídos por ativos e passivos exigíveis, os

ingressos extraorçamentários, em geral,

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

Prefeitura de Maringá - PR

Prova:

CESPE / CEBRASPE - 2022 - Prefeitura de Maringá - PR - Contador |

Q1981971

Contabilidade Pública

O plano de contas aplicado ao setor público (PCASP) é composto

de

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

Prefeitura de Maringá - PR

Prova:

CESPE / CEBRASPE - 2022 - Prefeitura de Maringá - PR - Contador |

Q1981955

Contabilidade Pública

Caso um órgão municipal realize atividade de fomento rural e

venda produtos provenientes de sua atividade de exploração

agropecuária com baixa margem de lucro, a receita do lucro

dessa atividade é classificada como

Ano: 2022

Banca:

FADESP

Órgão:

SEFAZ-PA

Prova:

FADESP - 2022 - SEFAZ - PA - Auditor Fiscal da Receita Estadual - Tarde |

Q1981596

Auditoria

Ao executar os procedimentos de auditoria na conta de estoques de mercadorias para revenda, o

auditor elaborou o seguinte papel de trabalho:

Como resultado do trabalho, considerando que a empresa não registrou ajuste algum na conta de estoques de mercadorias para revenda até o momento, o auditor deve:

Como resultado do trabalho, considerando que a empresa não registrou ajuste algum na conta de estoques de mercadorias para revenda até o momento, o auditor deve: