Questões de Concurso

Foram encontradas 11.702 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q1936577

Contabilidade Geral

A empresa Labrador S.A. vendeu à vista 1.000

unidades do produto X pelo preço unitário de

R$ 800,00. Esse produto foi comprado, na

mesma quantidade, a prazo, por R$ 600,00 a

unidade. Desconsiderando os impostos na

compra e na venda, assinale a alternativa que

apresenta as contas de débito e crédito dos

lançamentos contábeis para a contabilização

dos eventos de venda e baixa dos produtos no

estoque, respectivamente.

Q1936566

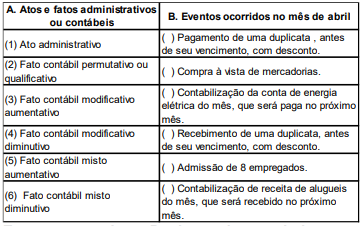

Contabilidade Geral

Observe as colunas A e B

Enumere a coluna B, de modo que haja uma

relação correta entre os eventos que ocorreram

na empresa no mês de abril e os atos e fatos

administrativos ou contábeis, e assinale a

alternativa que apresenta a sequência correta

de cima para baixo.

Q1936565

Contabilidade Geral

No dia a dia das empresas, ocorrem eventos

que podem alterar ou não sua situação

patrimonial. Esses eventos são chamados de

atos administrativos ou fatos ou contábeis.

Com relação aos atos administrativos e fatos ou

contábeis, analise as afirmativas a seguir e dê

valores verdadeiro (V) ou falso (F):

( ) Prestação de fiança a favor de terceiros é um fato contábil modificativo.

( ) Compra de mercadorias à vista é um fato contábil permutativo.

( ) Pagamento de duplicata com juros de mora é um fato contábil misto.

( ) Contabilização da depreciação dos bens da companhia é um ato administrativo.

( ) Venda de mercadorias com lucro é um fato contábil modificativo diminutivo.

Assinale a alternativa que apresente a sequência correta de cima para baixo.

( ) Prestação de fiança a favor de terceiros é um fato contábil modificativo.

( ) Compra de mercadorias à vista é um fato contábil permutativo.

( ) Pagamento de duplicata com juros de mora é um fato contábil misto.

( ) Contabilização da depreciação dos bens da companhia é um ato administrativo.

( ) Venda de mercadorias com lucro é um fato contábil modificativo diminutivo.

Assinale a alternativa que apresente a sequência correta de cima para baixo.

Q1936563

Contabilidade Geral

A Interpretação Técnica Geral (ITG) 2000 R1

trata dos critérios e procedimentos que devem

ser adotados pelas empresas para sua

escrituração contábil, bem como a

responsabilidade do profissional de

contabilidade e a guarda e manutenção da

documentação e de arquivos contábeis. Sobre

o assunto exposto, assinale a alternativa

INCORRETA:

Q1934229

Contabilidade Pública

No caso de uma entidade da Administração Pública federal

direta, com orçamento autorizado e empenhado superior a

R$ 100 milhões em um dado exercício, no que tange à definição

de materialidade para identificação de irregularidades ou

conjunto de irregularidades como relevantes, o parâmetro

estabelecido na IN-TCU nº 84, de 22 de abril de 2020, é o valor

correspondente a:

Q1934228

Auditoria Governamental

As entidades públicas adquirem, produzem, constroem bens

físicos e tangíveis para as suas atividades meio e fim, que

resultam em um universo de bens incorporados e contabilizados

no patrimônio de tais entidades. Nos trabalhos de auditoria é

comum a inclusão da técnica de inspeção física de bens

incorporados ao patrimônio da entidade auditada.

Para realizar a inspeção física de forma adequada, o auditor deve pautar suas verificações em cinco aspectos, dos quais a premissa central é:

Para realizar a inspeção física de forma adequada, o auditor deve pautar suas verificações em cinco aspectos, dos quais a premissa central é:

Q1934227

Auditoria Governamental

Em decorrência de uma experiência piloto realizada com órgãos

da Administração Pública federal, uma equipe de auditoria foi

demandada para realizar um exame de casos com os órgãos

participantes da experiência piloto. Em decorrência do tamanho

pequeno da amostra, o exame não tinha como objetivo a

obtenção de inferências sobre a população, mas uma análise

detalhada sobre os desdobramentos da experiência piloto.

Para atender a demanda, na seleção dos casos a serem auditados, recomenda-se que a equipe de auditoria adote o critério de:

Para atender a demanda, na seleção dos casos a serem auditados, recomenda-se que a equipe de auditoria adote o critério de:

Q1934226

Auditoria

Ao conduzir um trabalho de auditoria financeira, um auditor deve

avaliar, entre outras coisas, se as condições prévias para uma

auditoria de demonstrações financeiras foram atendidas.

Acerca da pertinência dessas condições prévias, analise os itens a seguir.

I. A administração da entidade reconhece sua responsabilidade por fornecer ao auditor acesso irrestrito às informações relevantes para a elaboração de demonstrações financeiras.

II. A estrutura de relatório financeiro utilizada para a elaboração das demonstrações financeiras foi aprovada pela auditoria interna da entidade.

III. A administração da entidade reconhece sua responsabilidade pelo controle interno, definido como necessário para a elaboração de demonstrações financeiras livres de distorção relevante.

Está correto o que se afirma em:

Acerca da pertinência dessas condições prévias, analise os itens a seguir.

I. A administração da entidade reconhece sua responsabilidade por fornecer ao auditor acesso irrestrito às informações relevantes para a elaboração de demonstrações financeiras.

II. A estrutura de relatório financeiro utilizada para a elaboração das demonstrações financeiras foi aprovada pela auditoria interna da entidade.

III. A administração da entidade reconhece sua responsabilidade pelo controle interno, definido como necessário para a elaboração de demonstrações financeiras livres de distorção relevante.

Está correto o que se afirma em:

Q1934224

Auditoria

Ao realizar um trabalho de auditoria, o auditor deve obter

evidência de auditoria que seja suficiente e apropriada para

persuadir uma pessoa conhecedora de que os achados de

auditoria são razoáveis.

Quanto a essas duas características da evidência de auditoria à luz da NBASP/ISSAI 3000 – Norma para Auditoria Operacional, é correto afirmar que:

Quanto a essas duas características da evidência de auditoria à luz da NBASP/ISSAI 3000 – Norma para Auditoria Operacional, é correto afirmar que:

Q1934223

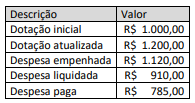

Contabilidade Pública

Considere os dados do quadro a seguir, decorrentes da execução

orçamentária da despesa de um ente público no exercício de

20X1, com valores expressos em milhares de reais.

Considere ainda que, do montante de restos a pagar não processados, R$ 60,00 eram relativos a despesas abertas por créditos adicionais especiais e que o saldo de disponibilidade financeira do ente ao final do exercício era de R$ 200,00.

Considerando tais informações, o montante dos restos a pagar que podem ser cancelados por insuficiência de disponibilidade financeira, em milhares de reais, é:

Considere ainda que, do montante de restos a pagar não processados, R$ 60,00 eram relativos a despesas abertas por créditos adicionais especiais e que o saldo de disponibilidade financeira do ente ao final do exercício era de R$ 200,00.

Considerando tais informações, o montante dos restos a pagar que podem ser cancelados por insuficiência de disponibilidade financeira, em milhares de reais, é:

Q1934220

Contabilidade Pública

Durante a atividade de checagem de registro de despesas

relativas à folha de pagamento, um analista contábil estava

conferindo os itens classificados no elemento de despesa “11 -

Vencimentos e Vantagens Fixas - Pessoal Civil”, que congrega

uma série de gastos destinados ao pagamento de salários e

benefícios de caráter permanente.

O analista detectou um item inconsistente, que NÃO se enquadra no escopo desse elemento, que é:

O analista detectou um item inconsistente, que NÃO se enquadra no escopo desse elemento, que é:

Q1934216

Contabilidade Pública

O princípio da universalidade preconiza que o orçamento deve

conter todas as receitas e todas as despesas do Estado, o que

inclui todos os poderes e órgãos cujos gastos são custeados com

recursos orçamentários. No Brasil, além do orçamento

propriamente dito, os entes públicos elaboram o plano plurianual

e as diretrizes orçamentárias.

No que diz respeito aos órgãos do Poder Judiciário, como um tribunal de justiça, uma informação a ser apresentada na Lei de Diretrizes Orçamentárias se refere à definição de:

No que diz respeito aos órgãos do Poder Judiciário, como um tribunal de justiça, uma informação a ser apresentada na Lei de Diretrizes Orçamentárias se refere à definição de:

Q1934213

Contabilidade de Custos

Uma analista contábil estava atuando na implantação de um

sistema de informação de custos para melhor controle dos

serviços prestados por um ente público. Nesse sistema, a

entidade adota o método de custeio por absorção.

Por esse método, um exemplo de custo que a entidade pode alocar aos centros de custos, sem usar critérios de rateio, é:

Por esse método, um exemplo de custo que a entidade pode alocar aos centros de custos, sem usar critérios de rateio, é:

Q1934210

Contabilidade Pública

O 13º salário (gratificação natalina) e férias são exemplos de

obrigações consideradas passivos derivados de apropriações por

competência.

De acordo com as disposições do MCASP, despesas dessa natureza:

De acordo com as disposições do MCASP, despesas dessa natureza:

Q1934209

Contabilidade Pública

Os chamados relatórios fiscais foram concebidos para prover

informações relativas a diversos aspectos do acompanhamento

da execução orçamentária e da gestão fiscal, por parte dos

gestores, órgãos de controle e sociedade. Uma das informações

contidas nos relatórios se refere aos limites relativos à aplicação

de recursos.

Na análise do conteúdo do Relatório de Gestão Fiscal (RGF), um dos limites que pode ser verificado refere-se a:

Na análise do conteúdo do Relatório de Gestão Fiscal (RGF), um dos limites que pode ser verificado refere-se a:

Q1934207

Contabilidade Geral

Um analista contábil que deseje avaliar a trajetória de liquidez de

uma entidade nos últimos cinco anos deve considerar que, para a

apuração do índice de liquidez seca:

Q1934206

Contabilidade Pública

Entre as finalidades do Sistema de Contabilidade Federal, cita-se

o registro e a evidenciação de atos e fatos relacionados com a

administração orçamentária, financeira e patrimonial da União.

Uma das informações a serem evidenciadas, resultante da ocorrência de um fato gerador no respectivo período de competência, mas ainda não expressamente contemplada na estrutura das demonstrações contábeis, é:

Uma das informações a serem evidenciadas, resultante da ocorrência de um fato gerador no respectivo período de competência, mas ainda não expressamente contemplada na estrutura das demonstrações contábeis, é:

Q1934205

Contabilidade Pública

De acordo com as disposições do Plano de Contas Aplicado ao

Setor Público (PCAS), o registro contábil deve ser feito pelo

método das partidas dobradas, e os lançamentos devem debitar

e creditar contas da mesma natureza de informação. Nesse

contexto, um servidor detectou uma inconsistência de

lançamento ao analisar os registros contábeis de um dado

período em um ente federativo.

A inconsistência detectada pelo servidor pode ser exemplificada por:

A inconsistência detectada pelo servidor pode ser exemplificada por:

Q1934204

Contabilidade Pública

A Demonstração das Variações Patrimoniais (DVP) é de

elaboração e publicação obrigatórias desde a Lei nº 4.320/1964,

mas no contexto do processo de convergência e das disposições

da NBC TSP 11 - Apresentação das Demonstrações Contábeis, o

Manual de Contabilidade Aplicada ao Setor Público (MCASP) tem

atualizado a sua estrutura.

A partir desse contexto normativo, a Demonstração das Variações Patrimoniais (DVP):

A partir desse contexto normativo, a Demonstração das Variações Patrimoniais (DVP):

Q1934203

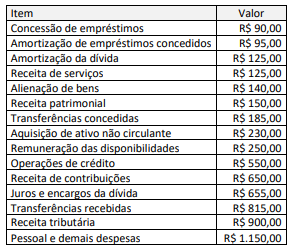

Contabilidade Pública

Considere as informações a seguir, decorrentes dos registros

contábeis e orçamentários de um ente público, relativos a um

dado exercício e com valores expressos em milhares de reais.

Adicionalmente, o saldo inicial de caixa e equivalentes de caixa foi de R$ 715,00.

Considerando que são as únicas informações para elaboração da Demonstração dos Fluxos de Caixa (DFC), é correto afirmar que:

Adicionalmente, o saldo inicial de caixa e equivalentes de caixa foi de R$ 715,00.

Considerando que são as únicas informações para elaboração da Demonstração dos Fluxos de Caixa (DFC), é correto afirmar que: