Questões de Concurso

Foram encontradas 11.702 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q1934202

Contabilidade Pública

Ao longo do processo de execução orçamentária, receitas e

despesas inicialmente consideradas no orçamento podem não

cumprir todas as etapas de execução até o encerramento do

exercício.

Considerando a perspectiva da execução da despesa e as informações apresentadas no quadro I, os restos a pagar relativos a despesas que cumpriram apenas a primeira etapa da execução, em milhares de reais, representam:

Considerando a perspectiva da execução da despesa e as informações apresentadas no quadro I, os restos a pagar relativos a despesas que cumpriram apenas a primeira etapa da execução, em milhares de reais, representam:

Q1934199

Contabilidade Pública

Ao dispor critérios gerais para apresentação das demonstrações

contábeis, dois pontos abordados no Manual de Contabilidade

Aplicada ao Setor Público (MCASP) tratam de agregação e

compensação de valores.

Acerca desses pontos, analise os itens a seguir.

I. Um item pode ser suficientemente material para ser apresentado de forma individualizada nas notas explicativas, mesmo não sendo nas demonstrações contábeis.

II. A mensuração de ativos líquidos de ajustes relacionados não é considerada como uma compensação.

III. Ganhos e perdas provenientes de grupo de transações semelhantes devem ser apresentados em base líquida, mesmo quando materiais.

Está correto somente o que se afirma em:

I. Um item pode ser suficientemente material para ser apresentado de forma individualizada nas notas explicativas, mesmo não sendo nas demonstrações contábeis.

II. A mensuração de ativos líquidos de ajustes relacionados não é considerada como uma compensação.

III. Ganhos e perdas provenientes de grupo de transações semelhantes devem ser apresentados em base líquida, mesmo quando materiais.

Está correto somente o que se afirma em:

Q1934197

Contabilidade Pública

Um dos objetivos da convergência da contabilidade aplicada ao

setor público às práticas internacionais é aperfeiçoar a utilidade

da informação para os diversos usuários.

Um dos atributos da informação contábil útil é a representação fidedigna, que tem como característica:

Um dos atributos da informação contábil útil é a representação fidedigna, que tem como característica:

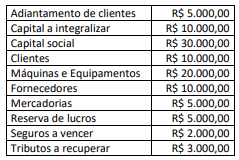

Q1934192

Contabilidade Geral

Considere os saldos de natureza patrimonial no quadro a seguir,

apresentados por uma entidade ao final de um dado exercício

financeiro.

A partir de tais informações, o valor do capital próprio da referida entidade ao final do exercício é de:

A partir de tais informações, o valor do capital próprio da referida entidade ao final do exercício é de:

Q1934190

Contabilidade de Custos

Uma empresa comercial registra e avalia seus estoques de

mercadorias pelo inventário permanente. Ao final de um

determinado mês, havia 10 unidades de mercadorias ao custo

unitário de R$ 8,00. No dia 02 do mês seguinte, a empresa

adquiriu 5 unidades de mercadorias ao custo unitário de

R$ 10,00. No dia 05, vendeu 12 unidades pelo valor de R$ 15,00

cada uma.

Com base nessas informações, o custo das mercadorias vendidas de acordo com o método PEPS é:

Com base nessas informações, o custo das mercadorias vendidas de acordo com o método PEPS é:

Ano: 2022

Banca:

Avança SP

Órgão:

Câmara Municipal de Sorocaba

Prova:

Avança SP - 2022 - Câmara Municipal de Sorocaba - Analista Orçamentário e Financeiro - PROVA ANULADA |

Q1931720

Contabilidade de Custos

Como podemos definir custo médio ponderado de capital?

Ano: 2022

Banca:

Avança SP

Órgão:

Câmara Municipal de Sorocaba

Prova:

Avança SP - 2022 - Câmara Municipal de Sorocaba - Analista Orçamentário e Financeiro - PROVA ANULADA |

Q1931713

Análise de Balanços

O giro do ativo indica:

Ano: 2022

Banca:

Avança SP

Órgão:

Câmara Municipal de Sorocaba

Prova:

Avança SP - 2022 - Câmara Municipal de Sorocaba - Analista Orçamentário e Financeiro - PROVA ANULADA |

Q1931712

Análise de Balanços

Os indicadores de rentabilidade buscam

Ano: 2022

Banca:

Avança SP

Órgão:

Câmara Municipal de Sorocaba

Prova:

Avança SP - 2022 - Câmara Municipal de Sorocaba - Analista Orçamentário e Financeiro - PROVA ANULADA |

Q1931711

Análise de Balanços

Expressa a natureza do endividamento da empresa, comparando o endividamento de curto e de longo prazo.

O conceito acima refere-se a qual índice?

O conceito acima refere-se a qual índice?

Ano: 2022

Banca:

Avança SP

Órgão:

Câmara Municipal de Sorocaba

Prova:

Avança SP - 2022 - Câmara Municipal de Sorocaba - Analista Orçamentário e Financeiro - PROVA ANULADA |

Q1931709

Análise de Balanços

Neste mesmo ano a empresa Canoinhas apresentou um índice de liquidez seca de 0,68. O que isso significa?

Q1930223

Auditoria

Em um trabalho de auditoria com o objetivo de oferecer

asseguração razoável, uma equipe de auditoria se deparou com

uma série de limitações de acesso a dados, sob justificativa de

que se tratava de dados pessoais sensíveis. O auditor responsável

pelo trabalho da equipe avaliou que a restrição de acesso a dados

previstos na matriz de planejamento da auditoria impediria a

obtenção de evidência suficiente e apropriada, com impactos

relevantes em alguns itens de julgamento.

Nesse caso, ao elaborar o seu relatório, o auditor deve:

Nesse caso, ao elaborar o seu relatório, o auditor deve:

Q1930222

Auditoria

Todo trabalho de auditoria está sujeito ao chamado risco de

auditoria. Esse consiste no risco de obter conclusões incorretas

ou incompletas, de forma que gere informações desequilibradas

ou não agregue valor aos usuários. Um trabalho de auditoria que

tenha por objetivo avaliar a efetividade de programa

governamental pode trazer o risco de se indicar a

descontinuidade de um programa efetivo, em decorrência de

metas mal dimensionadas ou de critérios de avaliação

inadequados.

Uma maneira adequada de mitigar esse risco é:

Uma maneira adequada de mitigar esse risco é:

Q1930220

Auditoria

Um princípio relevante nos trabalhos de auditoria é a

independência. As normas internacionais para o exercício

profissional de auditoria interna entendem a independência

como a imunidade quanto às condições que ameaçam a

capacidade da atividade de auditoria interna de conduzir as

responsabilidades de auditoria de maneira imparcial.

Nos trabalhos de auditoria interna, o grau adequado de independência:

Nos trabalhos de auditoria interna, o grau adequado de independência:

Q1930219

Auditoria

Uma equipe de auditores foi designada para investigar

irregularidades na compra de equipamentos hospitalares

adquiridos em regime de urgência em decorrência de um

incêndio que afetou os equipamentos em uso anteriormente.

Após um exame inicial das notas fiscais constantes no processo

de aquisição, os auditores começaram a buscar evidências de

superfaturamento.

Para obter esse tipo de evidência, uma técnica recomendada é:

Para obter esse tipo de evidência, uma técnica recomendada é:

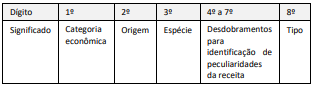

Q1930217

Contabilidade Pública

A estrutura da codificação cria possibilidade de associar, de forma

imediata, a receita principal com aquelas dela originadas: multas,

juros e dívida ativa. A associação é efetuada por meio de um

código numérico de oito dígitos, cujas posições ordinais têm o

seguinte significado, conforme o Manual Técnico de Orçamento

(MTO):

A partir do detalhamento dessa estrutura da codificação, a identificação do tipo permite segregar uma receita em:

A partir do detalhamento dessa estrutura da codificação, a identificação do tipo permite segregar uma receita em:

Q1930197

Contabilidade Pública

O Balanço Orçamentário é uma das demonstrações previstas pela

Lei nº 4.320/1964 e que atualmente possui uma estrutura de

apresentação mais detalhada do que o originalmente exigido pela

lei. Esse detalhamento contribui para aperfeiçoar o planejamento

orçamentário nos exercícios futuros.

Um dos detalhamentos adicionais da estrutura do Balanço Orçamentário refere-se a:

Um dos detalhamentos adicionais da estrutura do Balanço Orçamentário refere-se a:

Q1930193

Contabilidade Geral

Quando se deseja analisar a composição do endividamento de

um ente ao final de um exercício, é necessário usar informações

apresentadas no Balanço Patrimonial para apurar este quociente,

incluído nos indicadores de análise da estrutura de capital.

No caso do quociente de composição do endividamento, uma conta cujo saldo impacta apenas o denominador desse indicador é:

No caso do quociente de composição do endividamento, uma conta cujo saldo impacta apenas o denominador desse indicador é:

Q1930192

Contabilidade Geral

Muitas entidades adotam como política a oferta de programas de

benefício pós-emprego a seus empregados. Tais programas em

geral se enquadram como planos de contribuição definida ou de

benefício definido, conforme seus principais termos e condições.

Cada um desses planos também apresenta riscos para ambas as

partes envolvidas, empregador e empregados. No caso dos planos de contribuição definida, conforme o

Pronunciamento CPC 33, os principais riscos de o empregado

NÃO receber o benefício esperado são:

Q1930187

Contabilidade Geral

Em 01/10/20X1, a Cia. Delta S/A realizou duas vendas de

mercadorias: uma para o cliente ABC, no valor de R$ 25.000,00

com recebimento previsto para 60 dias e outra para o cliente XYZ,

no valor de R$ 20.000,00 com recebimento de 50% à vista e o

restante em 120 dias. Em 01/12/20X1, a Cia. Delta recebeu um

comunicado do cliente ABC, informando que a empresa estava

passando por problemas financeiros e que só conseguiria honrar

a sua dívida em 05/02/20X2. Nesse mesmo dia, após uma

reanálise do perfil de crédito do cliente XYZ, o setor de contas a

receber da Cia. Delta identificou um grande aumento no

endividamento desse cliente, o qual poderia levá-lo a não realizar

o pagamento total da duplicata em aberto. Nesse cenário, em 31/12/20X1, a Cia. Delta reconheceu Perdas

Estimadas com Créditos de Liquidação Duvidosa (PECLD) no valor

de R$ 28.000,00, considerando a situação financeira do cliente

ABC e o possível não recebimento de 30% das duplicatas do

cliente XYZ. Em 05/01/20X2, os clientes ABC e XYZ informaram o início do

processo de encerramento de suas atividades comerciais. Já em

15/02/20X2, após várias tentativas judiciais de receber os valores

devidos por esses clientes, a Cia. Delta considerou as duplicatas

como incobráveis. Considerando os fatos descritos, é correto afirmar que os

lançamentos contábeis realizados pela Cia. Delta a partir de

dezembro/20X1 foram:

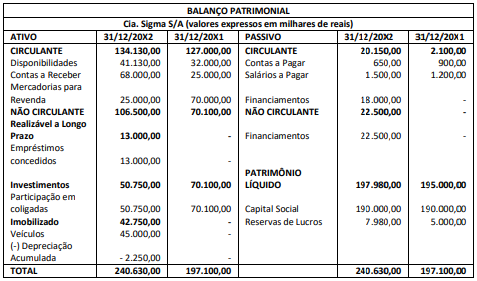

Q1930185

Contabilidade Geral

Em 31/12/20X2 a Cia. Sigma S/A apresentou o seguinte Balanço

Patrimonial:

A seguir são apresentados alguns dos principais fatos ocorridos em 20X2:

- Recebimento da 1ª parcela do empréstimo concedido a uma empresa coligada, no valor de R$ 2.000,00 mais juros de R$ 250,00. O empréstimo, no valor de R$ 15.000,00, foi concedido em outubro/20X2.

- Venda de participação em coligada de R$ 19.350,00, por um valor a menor em R$ 300,00.

- Recebimento de dividendos, no valor de R$ 260,00, referente à participação mantida em empresa coligada.

- Pagamento das primeiras parcelas do financiamento de um veículo no valor total de R$ 4.680,00, sendo R$ 180,00 referentes a juros por atraso.

- Reconhecimento de despesa com depreciação de R$ 2.250,00.

- Lucro Líquido da Cia. Sigma ao final de 20X2 foi de R$ 2.980,00.

Considerando as informações apresentadas e que na elaboração da Demonstração dos Fluxos de Caixa a Cia. Sigma trata juros, dividendos e juros sobre o capital próprio recebidos e pagos conforme a classificação encorajada pelo Pronunciamento CPC 03 (R2), é correto afirmar que em 31/12/20X2:

A seguir são apresentados alguns dos principais fatos ocorridos em 20X2:

- Recebimento da 1ª parcela do empréstimo concedido a uma empresa coligada, no valor de R$ 2.000,00 mais juros de R$ 250,00. O empréstimo, no valor de R$ 15.000,00, foi concedido em outubro/20X2.

- Venda de participação em coligada de R$ 19.350,00, por um valor a menor em R$ 300,00.

- Recebimento de dividendos, no valor de R$ 260,00, referente à participação mantida em empresa coligada.

- Pagamento das primeiras parcelas do financiamento de um veículo no valor total de R$ 4.680,00, sendo R$ 180,00 referentes a juros por atraso.

- Reconhecimento de despesa com depreciação de R$ 2.250,00.

- Lucro Líquido da Cia. Sigma ao final de 20X2 foi de R$ 2.980,00.

Considerando as informações apresentadas e que na elaboração da Demonstração dos Fluxos de Caixa a Cia. Sigma trata juros, dividendos e juros sobre o capital próprio recebidos e pagos conforme a classificação encorajada pelo Pronunciamento CPC 03 (R2), é correto afirmar que em 31/12/20X2: