Questões de Concurso

Foram encontradas 11.702 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

1. Os descontos incondicionais que a companhia obteve por pagamento à vista a fornecedores foram contabilizados como receita de aplicações financeiras.

2. Documentos fiscais inidôneos, emitidos por empresas fictícias (noteiras), foram registrados como créditos no livro de apuração do ICMS e utilizados para diminuir o imposto a pagar.

3. O empregado do setor financeiro, recém-contratado, não recebeu o treinamento adequado e deixou de cobrar juros e multas pelo recebimento em atraso de duplicatas devidas por clientes da companhia.

4. Em conluio com fornecedores, documentos fiscais de supostos serviços prestados à companhia foram apresentados por empregados para justificar a realização de despesas.

Nesses casos, as situações identificadas pelo auditor caracterizam-se, sequencialmente, como:

Nesse caso, o auditor aplicou o procedimento de auditoria conhecido como:

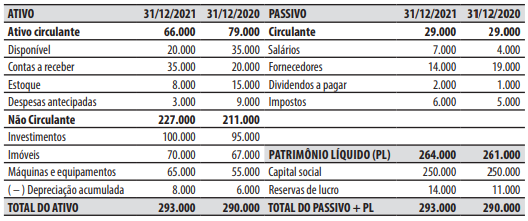

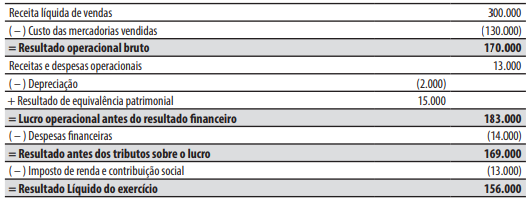

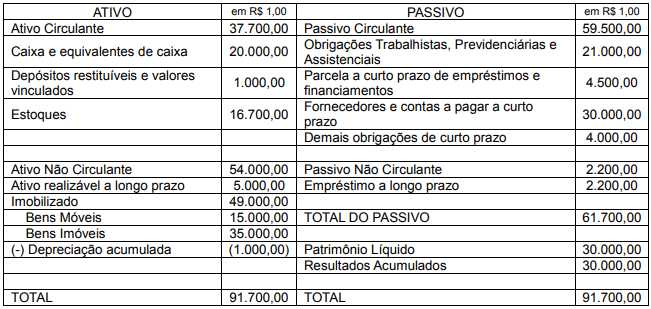

O seu Balanço Patrimonial em 31/12/2021 e em 31/12/2020 e a sua Demonstração do Resultado do Exercício de 2021 estão apresentados abaixo (valores em reais).

Companhia Ventania • Balanços Patrimoniais em 31/12/2021 e 31/12/2020

Companhia Ventania • Demonstração do Resultado do Exercício - 01/01/2021 a 31/12/2021

Durante o ano de 2021 a companhia Ventania não pagou as despesas financeiras incorridas.

Considerando essas informações e as demonstrações contábeis apresentadas, na Demonstração dos Fluxos de Caixa de 2021, o valor referente ao Caixa Líquido das Atividades Operacionais foi de:

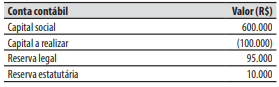

Ao final do ano de 2021, o lucro líquido apurado pela companhia Boleira foi de R$ 200.000. O estatuto da companhia determina a distribuição de 30% do lucro líquido ajustado de acordo com a legislação como dividendos mínimos obrigatórios. O saldo remanescente do lucro líquido é retido como reserva de retenção de lucros para atender a projeto de investimento. Do lucro líquido apurado no exercício, R$ 30.000 são decorrentes de uma subvenção governamental para investimento recebida pela companhia na forma de incentivo fiscal, que foram retidos para a constituição da reserva de incentivos fiscais. A reserva legal foi constituída nos termos previstos em lei.

Com base nas informações acima e de acordo com as leis federais nº 6.404/76 e nº 11.638/07, é correto afirmar que a companhia Boleira:

I. Se Ativo Financeiro < Passivo Financeiro, então resulta em déficit financeiro.

II. Se Ativo Financeiro > Passivo Financeiro, então resulta em déficit financeiro.

III. Se o resultado é superávit financeiro do exercício anterior, então esse valor é fonte de recursos para abertura de créditos suplementares e especiais, devendo-se conjugar, ainda, os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas.

Está CORRETO o que se afirma, apenas, em:

De acordo com o MCASP, assinale a alternativa que apresenta CORRETAMENTE a característica qualitativa de verificabilidade:

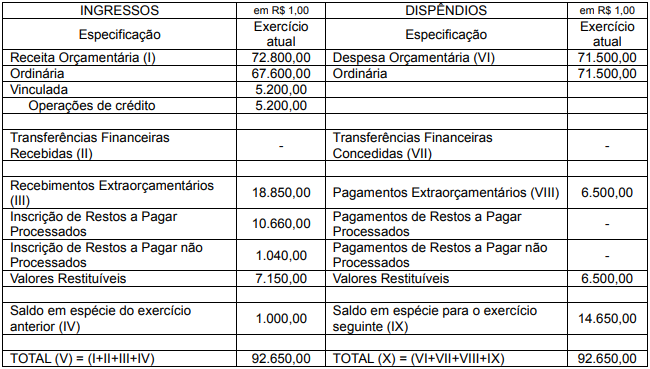

Balanço Financeiro Encerrado em 31 de dezembro de 2021

Com base nas informações acima, o resultado financeiro do exercício é:

D – 3.5.3.1.1.00.00 – Transferências às Instituições Privadas sem Fins Lucrativos 900,00 C – 1.2.3.1.1.03.03 – Mobiliário em geral 900,00

Com base nesse lançamento contábil, assinale a alternativa CORRETA:

Balanço Patrimonial Encerrado em 31 de dezembro de 2021

Com base nessas informações, o total do ativo permanente é:

I. Uma mensagem, com exposição circunstanciada da situação econômico -financeira, documentada com demonstração da dívida fundada e flutuante, saldos de créditos especiais, restos a pagar e outros compromissos financeiros exigíveis; exposição e justificação da política econômico -financeira do governo; justificação da receita e despesa, particularmente no tocante ao orçamento de capital .

II. Projeto de Lei de Orçamento .

III. Tabelas explicativas, das quais, além das estimativas de receita e despesa, deve constar em colunas distintas e para fins de comparação, a receita arrecadada nos três últimos exercícios anteriores àquele em que se elaborou a proposta; a receita prevista para o exercício em que se elabora a proposta; a despesa realizada no exercício imediatamente anterior; a despesa fixada para o exercício em que se elabora a proposta; e despesa prevista para o exercício a que se refere a proposta .

IV. Demonstrativos contábeis e projeções do fluxo de caixa de cada unidade administrativa a que se refere a proposta orçamentária .

Estão corretas as afirmativas:

I. A Lei nº 4.320/1964 prevê a elaboração do Balanço Orçamentário e dispõe que ele deve demonstrar as receitas e despesas previstas em confronto com as realizadas.

II. O Balanço Orçamentário é composto apenas pelo Quadro Principal e pelo Quadro de Execução dos Restos a Pagar Processados.

III. O quadro principal apresenta as receitas e despesas previstas em confronto com as realizadas. As receitas e despesas são apresentadas conforme a classificação por natureza.

Estão corretas as afirmativas:

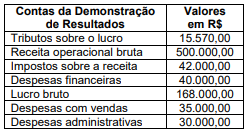

Considerando as informações e assinale a alternativa que apresenta o valor, respectivamente, do custo dos produtos vendidos e do resultado líquido.

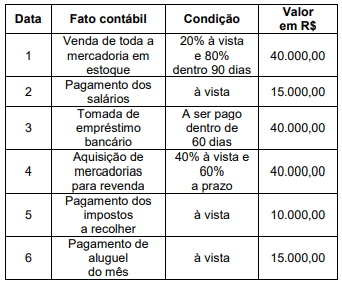

Durante o mês de abril de 2.022 ocorreram os seguintes fatos contábeis, em ordem cronológica.

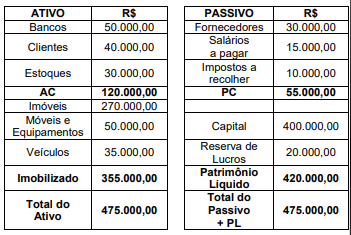

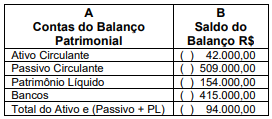

Observe as colunas A e B:

Enumere a coluna B, de modo que haja uma relação correta entre as Contas do Balanço Patrimonial e seus respectivos saldos, e assinale a alternativa que apresenta a sequência correta da correspondência entre a coluna A e a coluna B.

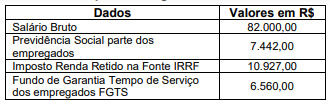

Assinale a alternativa CORRETA relativa aos lançamentos contábeis da apropriação do custo/despesa da folha de pagamentos da empresa ABC Ltda, no último dia do mês, pelo regime de competência:

O Manual de Contabilidade Aplicada ao Setor Público (MCASP) apresenta orientações específicas para o tratamento de receita orçamentária por baixa de dívida ativa inscrita.

Uma regra que contribui para o controle da execução desses recursos é que:

Quando da emissão do relatório da Auditoria Interna, deve-se abordar alguns aspectos importantes.

( ) o objetivo e a extensão dos trabalhos.

( ) a metodologia adotada.

( ) os principais procedimentos de auditoria aplicados e sua extensão.

( ) eventuais limitações ao alcance dos procedimentos de auditoria.

( ) a descrição dos fatos constatados e as evidências encontradas.

( ) os riscos associados aos fatos constatados.

( ) as conclusões e as recomendações resultantes dos fatos constatados.

Assinale V para as alternativas VERDADEIRAS e F para as FALSAS. A sequência correta é: