Questões de Concurso

Foram encontradas 11.702 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Com base na Lei n.º 4.320/1964, nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, do Conselho Federal de Contabilidade (NBC TSP), e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª ed., 2021, da Secretaria do Tesouro Nacional, julgue o item.

A competência para a instituição de empréstimos

compulsórios é privativa da União, que deverá fazê-lo

por meio de lei complementar e apenas em

determinadas hipóteses.

Com base na Lei n.º 4.320/1964, nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, do Conselho Federal de Contabilidade (NBC TSP), e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª ed., 2021, da Secretaria do Tesouro Nacional, julgue o item.

Suponha-se que o contador do Poder Executivo do

município de Cristolândia tenha sido informado, pelo

procurador jurídico, de que a prefeitura foi notificada de

uma ação judicial proposta pela União, cobrando

contribuições sociais cujos fatos geradores ocorreram há

mais de dez anos, no valor de R$ 50.000,00, e de que a

chance de perda é remota, quase nula. Nesse caso,

diante do fato, é correto afirmar que deverá ser

reconhecido o passivo contingente no balanço

patrimonial e divulgado o fato em notas explicativas.

Com base na Lei n.º 4.320/1964, nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, do Conselho Federal de Contabilidade (NBC TSP), e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª ed., 2021, da Secretaria do Tesouro Nacional, julgue o item.

No Brasil, de acordo com a Lei n.º 4.320/1964, adota-se

um regime contábil misto para o reconhecimento de

receitas e despesas orçamentárias.

Com base na Lei n.º 4.320/1964, nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, do Conselho Federal de Contabilidade (NBC TSP), e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª ed., 2021, da Secretaria do Tesouro Nacional, julgue o item.

De acordo com a Lei n.º 4.320/1964, são estágios da receita pública, todos ocorridos na fase da execução orçamentária, o lançamento, a arrecadação e o recolhimento.Com base na Lei n.º 4.320/1964, nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, do Conselho Federal de Contabilidade (NBC TSP), e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª ed., 2021, da Secretaria do Tesouro Nacional, julgue o item.

De acordo com a Lei n.º 4.320/1964, a despesa

orçamentária será classificada nas categorias

econômicas corrente ou de capital, fazendo parte desta

última os investimentos, as inversões financeiras e os

juros e encargos da dívida.

Com base na Lei n.º 4.320/1964, nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, do Conselho Federal de Contabilidade (NBC TSP), e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª ed., 2021, da Secretaria do Tesouro Nacional, julgue o item.

De acordo com o MCASP (9. ª ed., 2021), além do quadro

principal, o balanço orçamentário é composto pelo

quadro da execução dos restos a pagar não processados

e pelo quadro da execução dos restos a pagar

processados.

Com base na Lei n.º 4.320/1964, nas Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, do Conselho Federal de Contabilidade (NBC TSP), e no Manual de Contabilidade Aplicada ao Setor Público (MCASP), 9.ª ed., 2021, da Secretaria do Tesouro Nacional, julgue o item.

A depreciação é a perda do potencial de geração de

serviços por ativos de longa duração, ocasionada por

deterioração física, desgastes com o uso ou

obsolescência. Assim, a entidade do setor público deve

utilizar os prazos de vida útil e as taxas anuais de

depreciação conforme as peculiaridades de sua gestão.

As seguintes contas de resultado foram extraídas do balancete de verificação da Cia. Faz Tudo, em 31/12/2021 (em R$).

Com base nessa situação hipotética, julgue o item.

No que concerne à contabilidade de custos para a

tomada de decisões, uma indústria atingirá seu ponto de

equilíbrio quando suas receitas totais equalizarem seus

custos e suas despesas totais. A partir daí, a margem de

contribuição de cada unidade adicional vendida

contribuirá 100% para a formação do lucro da indústria.

As seguintes contas de resultado foram extraídas do balancete de verificação da Cia. Faz Tudo, em 31/12/2021 (em R$).

Com base nessa situação hipotética, julgue o item.

No custeio direto (ou variável), só são alocados aos

produtos os custos variáveis, os fixos ficando separados,

sendo considerados como despesas do período e indo

diretamente para o resultado do exercício; para os

estoques só vão, como consequência, os custos

variáveis. Esse critério de rateio, no entanto, não é

aceito pela legislação fiscal brasileira.

As seguintes contas de resultado foram extraídas do balancete de verificação da Cia. Faz Tudo, em 31/12/2021 (em R$).

Com base nessa situação hipotética, julgue o item.

A margem líquida da empresa no exercício de 2021 foi

superior a 12%.

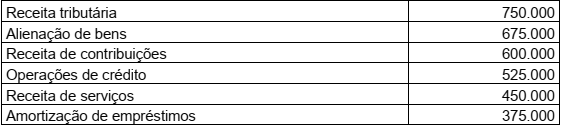

O Balancete de Verificação de um determinado ente público mostrou os seguintes saldos de receitas, em reais:

De acordo com as informações, o saldo das receitas correntes é de:

A gestão de equipes de auditoria e habilidades é considerada um dos Princípios Fundamentais de Auditoria do Setor Público (NBASP 100).

Na aplicação desse princípio, ao formar uma equipe de auditoria, o requisito que NÃO é previsto que os membros possuam coletivamente é:

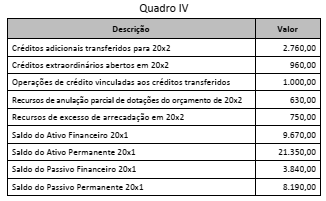

Considere as informações do Quadro IV a seguir, com valores expressos em milhares de reais, apuradas ao final do primeiro quadrimestre do exercício de 20x2, relativos a um determinado ente público.

Após a apuração dessas informações, o contador do ente foi

solicitado a informar o valor do superávit financeiro utilizável

como fonte de recursos para abertura de créditos adicionais. O

contador indicou, corretamente, o valor de:

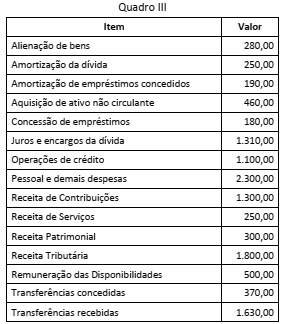

Considere as informações no Quadro III a seguir, com valores expressos em milhões de reais, extraídas da execução orçamentária de uma entidade pública ao final de um exercício financeiro.

A partir desses dados, o fluxo de caixa líquido das atividades de

investimento a ser apresentado na Demonstração dos Fluxos de

Caixa (DFC) da entidade, em milhões de reais, é de:

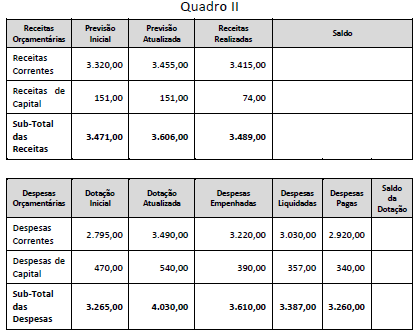

Considere as informações sintéticas do Balanço Orçamentário de uma entidade pública relativas ao exercício financeiro de 20x1 apresentadas no Quadro II a seguir, com valores expressos em milhões de reais.

Um contador que atuava na seção de controle patrimonial do departamento de contabilidade de uma entidade pública propôs que um conjunto de equipamentos registrados no Ativo Imobilizado fosse baixado do patrimônio, por serem considerados inservíveis para a entidade.

À luz dos conceitos relativos aos elementos das demonstrações contábeis, a proposta do contador está equivocada porque:

Na perspectiva da Demonstração dos Fluxos de Caixa, os equivalentes de caixa são mantidos com a finalidade de atender a compromissos de caixa de curto prazo.

Quanto a esse componente, o Pronunciamento CPC 03 dispõe que: