Questões de Concurso

Foram encontradas 11.702 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

A informação sobre a situação patrimonial do governo ou outra entidade do setor público possibilita aos usuários identificarem os recursos da entidade e as demandas sobre esses recursos na data de divulgação do relatório. Isso fornece informação útil como subsídio à avaliação de algumas questões.

Avalie se tais questões incluem

I. a extensão na qual a administração cumpriu suas obrigações em salvaguardar e administrar os recursos da entidade.

II. os montantes e o cronograma de fluxos de caixa futuros necessários aos serviços e ao pagamento das demandas existentes sobre os recursos da entidade.

III. a extensão na qual os recursos estão disponíveis para dar suporte às atividades relativas à prestação de serviços futuros.

Está correto o que se afirma em

O Pronunciamento Técnico CPC 47 - Receita de Contrato com Cliente, inclui os critérios que devem ser atendidos para que haja contabilização da receita na Demonstração do Resultado do Exercício de uma entidade.

As opções a seguir apresentam alguns desses critérios, à exceção de uma. Assinale-a.

A companhia aérea X faz viagens em parceria com a companhia aérea Y. Em janeiro de X0, alguns passageiros entraram na justiça contra elas. Os advogados das companhias julgaram que a perda era provável, estimando o montante de R$40.000.

A Cia. X e a Cia. Y combinaram que seriam responsáveis pela obrigação de modo conjunto e solidário, de modo que cada uma arcaria com metade do valor.

Assinale a opção que indica a contabilização do fato nas demonstrações contábeis da Cia. X.

Uma sociedade empresária adquiriu computadores para utilizar em seus negócios. Na data da aquisição, o preço dos computadores era de R$30.000, com pagamento em doze meses. Como a sociedade empresária realizou o pagamento à vista, pagou R$28.000. O pagamento do valor e o recebimento dos computadores foram feitos em 10/01/X0.

Assinale a opção que indica o lançamento contábil realizado pela

sociedade empresária nesta data, de acordo com o

Pronunciamento Técnico CPC 27 - Ativo Imobilizado.

Uma fábrica instalou um filtro por exigência de uma entidade governamental de controle ambiental. O item comprado é fundamental para a continuidade da atividade da fábrica.

Assinale a opção que indica a contabilização dos gastos com o filtro nas demonstrações contábeis da fábrica e o motivo para a contabilização.

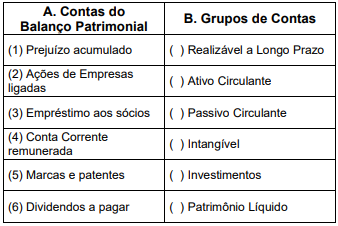

Enumere a coluna B, de modo que haja uma relação correta entre as Contas do Balanço Patrimonial (A) e seus respectivos Grupos de Contas (B) e assinale a alternativa que apresenta a sequência correta desta correspondência entre a coluna A e a coluna B.

A Legislação Contábil aplicada ao Setor Público constitui-se basicamente da Lei n.o 4.320/1964, que estabelece normas gerais de direito financeiro, das Normas Brasileiras de Contabilidade Técnica do Setor Público (NBC TSP), do Conselho Federal de Contabilidade e do Manual de Contabilidade Aplicável ao Setor Público, editado pela Secretaria do Tesouro Nacional. De acordo com essa legislação, julgue o item.

São impostos de competência da União o imposto sobre

produtos industrializados, o imposto sobre a

propriedade territorial rural e o imposto sobre grandes

fortunas, mas não o imposto sobre transmissão causa

mortis e doações, que é de competência municipal.

A Legislação Contábil aplicada ao Setor Público constitui-se basicamente da Lei n.o 4.320/1964, que estabelece normas gerais de direito financeiro, das Normas Brasileiras de Contabilidade Técnica do Setor Público (NBC TSP), do Conselho Federal de Contabilidade e do Manual de Contabilidade Aplicável ao Setor Público, editado pela Secretaria do Tesouro Nacional. De acordo com essa legislação, julgue o item.

Quando o auditor firmar convicção, baseada nas

evidências coletadas, de que as demonstrações

contábeis foram elaboradas, em todos os aspectos

relevantes, de acordo com a estrutura de relatório

financeiro aplicável, deverá emitir uma opinião não

modificada.

A Legislação Contábil aplicada ao Setor Público constitui-se basicamente da Lei n.o 4.320/1964, que estabelece normas gerais de direito financeiro, das Normas Brasileiras de Contabilidade Técnica do Setor Público (NBC TSP), do Conselho Federal de Contabilidade e do Manual de Contabilidade Aplicável ao Setor Público, editado pela Secretaria do Tesouro Nacional. De acordo com essa legislação, julgue o item.

Em auditoria de demonstrações contábeis, o auditor

pode reduzir o volume de testes de auditoria na hipótese

de a empresa ter um sistema de controle interno forte;

caso contrário, o auditor deve aumentá-lo.

A Legislação Contábil aplicada ao Setor Público constitui-se basicamente da Lei n.o 4.320/1964, que estabelece normas gerais de direito financeiro, das Normas Brasileiras de Contabilidade Técnica do Setor Público (NBC TSP), do Conselho Federal de Contabilidade e do Manual de Contabilidade Aplicável ao Setor Público, editado pela Secretaria do Tesouro Nacional. De acordo com essa legislação, julgue o item.

As operações de crédito por antecipação da receita

orçamentária são um exemplo de entrada

compensatória no ativo e no passivo financeiros, sendo,

por isso, tratadas, pela Lei n.o

4.320/1964, como receitas

extraorçamentárias.

A Legislação Contábil aplicada ao Setor Público constitui-se basicamente da Lei n.o 4.320/1964, que estabelece normas gerais de direito financeiro, das Normas Brasileiras de Contabilidade Técnica do Setor Público (NBC TSP), do Conselho Federal de Contabilidade e do Manual de Contabilidade Aplicável ao Setor Público, editado pela Secretaria do Tesouro Nacional. De acordo com essa legislação, julgue o item.

A liquidação da despesa por fornecimentos feitos ou por

serviços prestados terá como base o contrato, o ajuste

ou o acordo respectivo, a nota de empenho e os

comprovantes da entrega do material ou da prestação

efetiva do serviço, tendo por fim verificar o direito do

credor ao pagamento.

Conforme a NBC TG 36 (R3) – demonstrações consolidadas, julgue o item a respeito da consolidação de demonstrações contábeis.

As demonstrações contábeis consolidadas de um grupo

de entidades devem eliminar o valor contábil do

investimento da controladora em cada controlada e a

parcela da controladora no patrimônio líquido de cada

controlada.

A Lei n.o 6.404/1976 é o marco regulatório da contabilidade societária no País, dispondo, entre outras coisas, sobre exercício social, demonstrações financeiras, critérios de avaliação dos elementos do ativo e do passivo e classificação de contas. Considerando as disposições dessa Lei, julgue o item.

As demonstrações financeiras das companhias abertas

serão, obrigatoriamente, submetidas à auditoria por

auditores independentes, registrados na Comissão de

Valores Mobiliários.

No que se refere à contabilidade aplicada ao Setor Público, julgue o item.

A diferença entre valores de entrada e saída para a

mensuração de passivos é que os primeiros se

relacionam ao que a entidade aceita ao contrair uma

obrigação e os segundos refletem o que é exigido da

entidade para liberá-la da obrigação.

Na teoria contábil dominante, é convergente o entendimento técnico-conceitual de que os fatos administrativos ou fatos contábeis, praticados pelas empresas, são registrados pelo método das partidas dobradas, mediante lançamento.

Em termos técnicos, lançamento é a forma de a contabilidade registrar os fatos contábeis (administrativos), de acordo com as normas contábeis vigentes (CFC-ITG 2000 e alterações).

Nesse enfoque do lançamento, analise o seguinte fato praticado pela comercial HL:

Pagamento de uma obrigação, após o vencimento,

acrescida de juros de mora, por débito em

conta-corrente bancária.

Desconsiderando-se os elementos do lançamento: data, histórico e valor, o registro contábil desse fato praticado pelo comercial HL é feito por lançamento de

Os papéis de trabalho são parte da documentação de auditoria e são um auxílio ao auditor durante a execução de seu trabalho.

Dessa forma, os papéis de trabalho na Auditoria devem

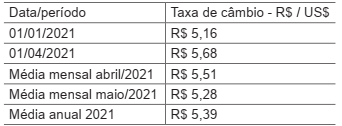

Uma entidade que opera no Brasil e tem o real como moeda funcional adquiriu um equipamento para o seu parque operacional em moeda estrangeira. O equipamento foi adquirido em 01/04/2021 pelo valor de US$ 90.000 e pago à vista. O equipamento foi entregue em 30 dias e, após preparação do local e instalação, entrou em operação no dia 31/05/2021.

Considere as seguintes taxas de câmbio do real em relação ao dólar:

Conforme disposições do Pronunciamento CPC 02 (R2) -

Efeitos das mudanças nas taxas de câmbio e conversão

de demonstrações contábeis, nas demonstrações contábeis da entidade do exercício encerrado em 31/12/2021,

o equipamento adquirido deve ser apresentado, em reais,

pelo valor de