Questões de Concurso

Foram encontradas 11.702 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2022

Banca:

UNIOESTE

Órgão:

Prefeitura de Santo Antônio da Platina - PR

Prova:

UNIOESTE - 2022 - Prefeitura de Santo Antônio da Platina - PR - Contabilista |

Q1906094

Contabilidade Geral

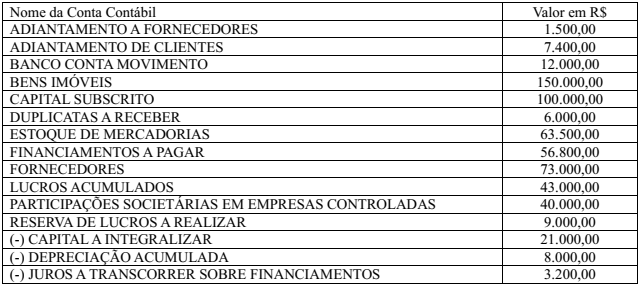

O Balanço Patrimonial do dia 31/12/2021 de uma empresa comercial apresentou os seguintes saldos:

Pede-se: Qual é o valor do Patrimônio Líquido nesta data, com base nos dados do Balanço Patrimonial?

Pede-se: Qual é o valor do Patrimônio Líquido nesta data, com base nos dados do Balanço Patrimonial?

Q1905770

Contabilidade de Custos

Uma sociedade empresária produz e vende um tipo de carro. Em

dezembro de X0 não havia estoque inicial.

Nesse ano, foram apuradas as seguintes informações:

• Custos variáveis: R$900.000 • Custos fixos: R$800.000 • Despesas variáveis: R$300.000 • Despesas fixas: R$600.000 • Quantidade de carros produzidos e vendidos: 200 unidades. • O preço do carro no mês era de R$25.000.

Assinale a opção que indica a margem de segurança da sociedade empresária no mês de dezembro.

• Custos variáveis: R$900.000 • Custos fixos: R$800.000 • Despesas variáveis: R$300.000 • Despesas fixas: R$600.000 • Quantidade de carros produzidos e vendidos: 200 unidades. • O preço do carro no mês era de R$25.000.

Assinale a opção que indica a margem de segurança da sociedade empresária no mês de dezembro.

Q1905761

Contabilidade Geral

Uma sociedade empresária apresentava em 31/12/X0 o seguinte balanço patrimonial:

Em 02/01/X1, a sociedade empresária vendeu todo o seu estoque a prazo por R$100.000 em duas parcelas, sendo 5% para recebimento em 60 dias e o restante para recebimento em 24 meses. A parcela da venda de curto prazo foi considerada não material.

As taxas de desconto a valor presente são as seguintes:

• Em 28/02/X1: 1,01;

• Em 31/12/X1: 1,05;

• Em 31/12/X2: 1,10;

• Em 31/12/X3: 1,16.

Assinale a opção que indica o resultado bruto da sociedade

empresária no momento da venda.

Q1905759

Contabilidade Geral

Uma entidade empresária que presta serviços contábeis aceitou

pela primeira vez como cliente uma entidade sem fins lucrativos.

O contrato foi firmado em 02/01/X2. O valor anual era de

R$60.000 com pagamentos trimestrais de R$15.000. Em

decorrência da responsabilidade social do cliente, foi incluída no

contrato uma cláusula segundo a qual o preço a ser pago seria

ajustado para R$20.000 caso a entidade não tivesse aumento na

arrecadação anual, fato que era considerado provável.

Considerando o Pronunciamento Técnico CPC 47- Receita de Contrato com Cliente, assinale a opção que indica o parâmetro aplicável para a sociedade empresária na mensuração da receita no ano de X2.

Considerando o Pronunciamento Técnico CPC 47- Receita de Contrato com Cliente, assinale a opção que indica o parâmetro aplicável para a sociedade empresária na mensuração da receita no ano de X2.

Q1905757

Contabilidade Geral

Uma sociedade empresária apresentava o seguinte balanço

patrimonial em 31/12/X0:

Caixa 800.000 Capital Social 800.000

No ano de X1 aconteceram os seguintes fatos:

• Pagamento de dois anos de aluguel antecipado, apropriado mensalmente de forma linear a partir de 01/03/X1 por R$48.000.

• Compra à vista de estoque por R$400.000.

• Compra à vista de terreno por R$80.000.

• Venda de todo o estoque por R$600.000 para recebimento em X2. A inadimplência é estimada em 4%.

• Contração de empréstimo bancário no valor de R$50.000 e pagamento de R$5.000 a título de encargos.

• Reconhecimento e pagamento de despesa de salários no valor de R$40.000.

• Constatação, no teste de recuperabilidade do terreno, que este poderia trazer benefícios de R$77.000.

Assinale a opção que indica o valor total das despesas operacionais contabilizadas na Demonstração do Resultado do Exercício da sociedade empresária em 31/12/X1.

Caixa 800.000 Capital Social 800.000

No ano de X1 aconteceram os seguintes fatos:

• Pagamento de dois anos de aluguel antecipado, apropriado mensalmente de forma linear a partir de 01/03/X1 por R$48.000.

• Compra à vista de estoque por R$400.000.

• Compra à vista de terreno por R$80.000.

• Venda de todo o estoque por R$600.000 para recebimento em X2. A inadimplência é estimada em 4%.

• Contração de empréstimo bancário no valor de R$50.000 e pagamento de R$5.000 a título de encargos.

• Reconhecimento e pagamento de despesa de salários no valor de R$40.000.

• Constatação, no teste de recuperabilidade do terreno, que este poderia trazer benefícios de R$77.000.

Assinale a opção que indica o valor total das despesas operacionais contabilizadas na Demonstração do Resultado do Exercício da sociedade empresária em 31/12/X1.

Q1905749

Contabilidade Geral

De acordo com o Pronunciamento Técnico CPC 00 (R2) - Estrutura

Conceitual para Relatório Financeiro, os investidores, credores

por empréstimos e outros credores existentes e potenciais são os

principais usuários aos que se destinam os relatórios financeiros

para fins gerais, uma vez que muitos deles

Ano: 2022

Banca:

METRÓPOLE

Órgão:

Prefeitura de Pedra Branca do Amapari - AP

Prova:

METRÓPOLE - 2022 - Prefeitura de Pedra Branca do Amapari - AP - Técnico em Contabilidade |

Q1905493

Contabilidade Pública

Em relação ao quadro da execução de restos a

pagar não processados, o saldo a pagar se refere a:

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

FUNPRESP-EXE

Prova:

CESPE / CEBRASPE - 2022 - FUNPRESP-EXE - Analista de Previdência Complementar - Área de Atuação: Auditoria e Controle |

Q1904871

Auditoria

Sobre as potenciais operações fraudulentas envolvendo fundos de pensão, julgue o item seguinte.

Transações para investimentos no exterior são permitidas, com limites próprios; porém deve ser gerenciado o risco de câmbio oriundo de tal investimento.

Transações para investimentos no exterior são permitidas, com limites próprios; porém deve ser gerenciado o risco de câmbio oriundo de tal investimento.

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

FUNPRESP-EXE

Prova:

CESPE / CEBRASPE - 2022 - FUNPRESP-EXE - Analista de Previdência Complementar - Área de Atuação: Auditoria e Controle |

Q1904870

Auditoria

Sobre as potenciais operações fraudulentas envolvendo fundos de pensão, julgue o item seguinte.

Uma das atividades econômicas utilizadas abrange os fundos de investimentos imobiliários.

Uma das atividades econômicas utilizadas abrange os fundos de investimentos imobiliários.

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

FUNPRESP-EXE

Prova:

CESPE / CEBRASPE - 2022 - FUNPRESP-EXE - Analista de Previdência Complementar - Área de Atuação: Auditoria e Controle |

Q1904866

Auditoria

Com relação aos controles internos aplicados à prevenção e ao combate à lavagem de dinheiro e ao financiamento do terrorismo na FUNPRESP-EXE, julgue o item seguinte.

Exemplo de sinal de alerta da área de inteligência financeira para evitar desvio de recursos é a alternância de mesmas pessoas nos quadros societários de empresas relacionadas em transações suspeitas.

Exemplo de sinal de alerta da área de inteligência financeira para evitar desvio de recursos é a alternância de mesmas pessoas nos quadros societários de empresas relacionadas em transações suspeitas.

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

FUNPRESP-EXE

Prova:

CESPE / CEBRASPE - 2022 - FUNPRESP-EXE - Analista de Previdência Complementar - Área de Atuação: Auditoria e Controle |

Q1904854

Auditoria

Em cada item que se segue, é apresentada uma situação hipotética acerca de controles internos, sua associação com os objetivos estratégicos e perfil dos riscos, seguida de uma assertiva a ser julgada.

Servidor recém-contratado entende que o acesso aos recursos e registros organizacionais deve ser limitado às pessoas autorizadas, as quais devem prestar contas de sua custódia ou utilização. Nessa situação hipotética, pode-se afirmar que o servidor está correto.

Servidor recém-contratado entende que o acesso aos recursos e registros organizacionais deve ser limitado às pessoas autorizadas, as quais devem prestar contas de sua custódia ou utilização. Nessa situação hipotética, pode-se afirmar que o servidor está correto.

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

FUNPRESP-EXE

Prova:

CESPE / CEBRASPE - 2022 - FUNPRESP-EXE - Analista de Previdência Complementar - Área de Atuação: Auditoria e Controle |

Q1904849

Auditoria

Julgue o item seguinte quanto aos controles internos aplicados à prevenção e ao combate à lavagem de dinheiro e ao financiamento do terrorismo.

A existência de políticas e diretrizes institucionais, mecanismos de identificação de clientes, registros de transações realizadas e definição de responsabilidades quanto ao processo de prevenção e combate ao crime de lavagem de dinheiro são essenciais para o estabelecimento de adequados sistemas de controles internos.

A existência de políticas e diretrizes institucionais, mecanismos de identificação de clientes, registros de transações realizadas e definição de responsabilidades quanto ao processo de prevenção e combate ao crime de lavagem de dinheiro são essenciais para o estabelecimento de adequados sistemas de controles internos.

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

FUNPRESP-EXE

Prova:

CESPE / CEBRASPE - 2022 - FUNPRESP-EXE - Analista de Previdência Complementar - Área de Atuação: Auditoria e Controle |

Q1904847

Auditoria

Julgue o item seguinte quanto aos controles internos aplicados à prevenção e ao combate à lavagem de dinheiro e ao financiamento do terrorismo.

A capacidade tecnológica para o processamento dos dados relativos aos produtos e serviços de uma instituição, bem como o grau de conhecimento dos empregados em relação aos temas de prevenção à lavagem de dinheiro e ao combate ao terrorismo, são fatores de baixo impacto na mensuração da qualidade dos controles internos.

A capacidade tecnológica para o processamento dos dados relativos aos produtos e serviços de uma instituição, bem como o grau de conhecimento dos empregados em relação aos temas de prevenção à lavagem de dinheiro e ao combate ao terrorismo, são fatores de baixo impacto na mensuração da qualidade dos controles internos.

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

FUNPRESP-EXE

Prova:

CESPE / CEBRASPE - 2022 - FUNPRESP-EXE - Analista de Previdência Complementar - Área de Atuação: Auditoria e Controle |

Q1904844

Auditoria

Cada item a seguir apresenta uma situação hipotética seguida de uma assertiva a ser julgada com relação aos riscos de mercado, riscos de crédito, risco de liquidez, risco atuarial, riscos de sistema, riscos operacionais, risco de imagem, risco de governança e risco legal.

Ao realizar um trabalho de auditoria, Celso constatou que determinada instituição de fundos de previdência apresentava alta fragilidade no que se refere ao estabelecimento de normas, políticas, diretrizes, definição dos processos de gestão e segregação de funções. Nessa situação, é recomendável que, sob o aspecto de risco, Celso faça um apontamento quanto à existência de risco de governança.

Ao realizar um trabalho de auditoria, Celso constatou que determinada instituição de fundos de previdência apresentava alta fragilidade no que se refere ao estabelecimento de normas, políticas, diretrizes, definição dos processos de gestão e segregação de funções. Nessa situação, é recomendável que, sob o aspecto de risco, Celso faça um apontamento quanto à existência de risco de governança.

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

FUNPRESP-EXE

Prova:

CESPE / CEBRASPE - 2022 - FUNPRESP-EXE - Analista de Previdência Complementar - Área de Atuação: Auditoria e Controle |

Q1904843

Auditoria

Cada item a seguir apresenta uma situação hipotética seguida de uma assertiva a ser julgada com relação aos riscos de mercado, riscos de crédito, risco de liquidez, risco atuarial, riscos de sistema, riscos operacionais, risco de imagem, risco de governança e risco legal.

A empresa Ação & Reação tem perdido clientes e reduzido suas receitas em função das constantes interrupções dos sistemas tecnológicos. Ela não tem conseguido detectar a origem das ocorrências devido às constantes falhas apresentadas no sistema de segurança. Nessa situação, a empresa está incorrendo em riscos operacionais.

A empresa Ação & Reação tem perdido clientes e reduzido suas receitas em função das constantes interrupções dos sistemas tecnológicos. Ela não tem conseguido detectar a origem das ocorrências devido às constantes falhas apresentadas no sistema de segurança. Nessa situação, a empresa está incorrendo em riscos operacionais.

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

FUNPRESP-EXE

Prova:

CESPE / CEBRASPE - 2022 - FUNPRESP-EXE - Analista de Previdência Complementar - Área de Atuação: Auditoria e Controle |

Q1904840

Auditoria

Cada item a seguir apresenta uma situação hipotética

seguida de uma assertiva a ser julgada com relação aos riscos de

mercado, riscos de crédito, risco de liquidez, risco atuarial, riscos

de sistema, riscos operacionais, risco de imagem, risco de

governança e risco legal.

Durante processo de auditoria na financeira Crédito Ágil, constatou-se que 80% do volume de créditos foi concedido a cinco empresas do ramo automobilístico e que somente 20% dos créditos estavam pulverizados entre empresas de outros ramos de negócios. Nessa situação, a auditoria agirá adequadamente se emitir parecer com recomendações à Crédito Ágil sobre a iminência de risco de crédito, identificado especificamente pelo risco de concentração de crédito.

Durante processo de auditoria na financeira Crédito Ágil, constatou-se que 80% do volume de créditos foi concedido a cinco empresas do ramo automobilístico e que somente 20% dos créditos estavam pulverizados entre empresas de outros ramos de negócios. Nessa situação, a auditoria agirá adequadamente se emitir parecer com recomendações à Crédito Ágil sobre a iminência de risco de crédito, identificado especificamente pelo risco de concentração de crédito.

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

FUNPRESP-EXE

Prova:

CESPE / CEBRASPE - 2022 - FUNPRESP-EXE - Analista de Previdência Complementar - Área de Atuação: Auditoria e Controle |

Q1904839

Auditoria

Cada item a seguir apresenta uma situação hipotética seguida de uma assertiva a ser julgada acerca dos processos de controles internos no que se refere a ambiente de controle, avaliação e gerenciamento dos riscos, atividades de controle, informação e comunicação, monitoramento.

O Conselho de Administração da empresa Publicidade Intuitiva divulgou um boletim eletrônico aos empregados alertando sobre as responsabilidades de todos em relação ao tratamento dos riscos corporativos. De maneira similar, divulgou orientações aos clientes, fornecedores e acionistas sobre os procedimentos adotados e o papel desses stakeholders em relação à gestão dos riscos organizacionais. Nessa situação os procedimentos adotados são adequados quanto aos elementos de informação e comunicação inerentes aos processos de controles internos.

O Conselho de Administração da empresa Publicidade Intuitiva divulgou um boletim eletrônico aos empregados alertando sobre as responsabilidades de todos em relação ao tratamento dos riscos corporativos. De maneira similar, divulgou orientações aos clientes, fornecedores e acionistas sobre os procedimentos adotados e o papel desses stakeholders em relação à gestão dos riscos organizacionais. Nessa situação os procedimentos adotados são adequados quanto aos elementos de informação e comunicação inerentes aos processos de controles internos.

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

FUNPRESP-EXE

Prova:

CESPE / CEBRASPE - 2022 - FUNPRESP-EXE - Analista de Previdência Complementar - Área de Atuação: Auditoria e Controle |

Q1904837

Auditoria

Cada item a seguir apresenta uma situação hipotética seguida de uma assertiva a ser julgada acerca dos processos de controles internos no que se refere a ambiente de controle, avaliação e gerenciamento dos riscos, atividades de controle, informação e comunicação, monitoramento.

Cosme é um gestor de risco que tem grande preocupação com a capacitação dos empregados sobre termas de riscos, em especial sobre a conscientização em relação aos riscos corporativos. Dessas informações depreende-se que a atitude de Cosme favorece o fortalecimento da imagem institucional e a inibição de prejuízos financeiros, pois seu foco está centrado no desenvolvimento de um adequado ambiente interno.

Cosme é um gestor de risco que tem grande preocupação com a capacitação dos empregados sobre termas de riscos, em especial sobre a conscientização em relação aos riscos corporativos. Dessas informações depreende-se que a atitude de Cosme favorece o fortalecimento da imagem institucional e a inibição de prejuízos financeiros, pois seu foco está centrado no desenvolvimento de um adequado ambiente interno.

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

FUNPRESP-EXE

Prova:

CESPE / CEBRASPE - 2022 - FUNPRESP-EXE - Analista de Previdência Complementar - Área de Atuação: Auditoria e Controle |

Q1904836

Auditoria

Cada item a seguir apresenta uma situação hipotética seguida de uma assertiva a ser julgada acerca dos processos de controles internos no que se refere a ambiente de controle, avaliação e gerenciamento dos riscos, atividades de controle, informação e comunicação, monitoramento.

Por se preocupar com o gerenciamento dos riscos corporativos, a organização Saber & Desenvolver realiza, por meio da sua unidade de controles internos, um acompanhamento contínuo dos procedimentos executados. Para ter mais clareza quanto à adoção de medidas corretivas, a organização também conta com a avaliação de uma empresa independente. Nessa situação, a organização Saber & Desenvolver adota procedimentos não recomendáveis, pois unidades distintas, interna e externa, realizam o mesmo trabalho de monitoramento.

Por se preocupar com o gerenciamento dos riscos corporativos, a organização Saber & Desenvolver realiza, por meio da sua unidade de controles internos, um acompanhamento contínuo dos procedimentos executados. Para ter mais clareza quanto à adoção de medidas corretivas, a organização também conta com a avaliação de uma empresa independente. Nessa situação, a organização Saber & Desenvolver adota procedimentos não recomendáveis, pois unidades distintas, interna e externa, realizam o mesmo trabalho de monitoramento.

Ano: 2022

Banca:

CESPE / CEBRASPE

Órgão:

FUNPRESP-EXE

Prova:

CESPE / CEBRASPE - 2022 - FUNPRESP-EXE - Analista de Previdência Complementar - Área de Atuação: Auditoria e Controle |

Q1904829

Auditoria

Julgue o próximo item, acerca dos conceitos básicos de governança corporativa.

A existência de uma auditoria interna fortalecida e capaz de avaliar os riscos organizacionais, os mecanismos de controles internos e a própria governança favorece uma adequada governança.

A existência de uma auditoria interna fortalecida e capaz de avaliar os riscos organizacionais, os mecanismos de controles internos e a própria governança favorece uma adequada governança.