Questões de Concurso

Foram encontradas 11.702 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Lideranças competentes que atuam de maneira ética, ouvem as partes interessadas para a definição dos objetivos organizacionais e zelam pelos controles internos e pelo monitoramento de riscos contribuem para uma gestão com foco em uma boa governança corporativa.

Considere que uma empresa terceirize sua folha de pagamento fora de suas instalações. Considere, ainda, que, apensado ao processo para avaliar a eficácia dos controles internos necessários ao levantamento de suas demonstrações financeiras (Internal Control Over Financial Reporting - ICOFR), haja um documento em que se determine que as atividades da terceirizada integrem o sistema de informação da empresa. Nesse caso, para cumprir os ditames da SOX (Lei Sarbanes-Oxley), e sem prejuízo a outros testes de controles, a empresa poderá anexar aos seus controles internos cópia do relatório do auditor independente da prestadora de serviços contratada, no qual serão contemplados alcance, consistência e efetividade dos controles internos relacionados ao processamento das transações daquela empresa testados no período observado. Ainda, esse relatório, considerada sua revisão, poderá ser do tipo I ou do tipo II, de inteiro teor do SAS 70 (Statement on Auditing Standards do American Institute of Certified Public Accountants- AICPA).

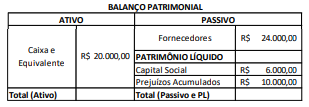

Com base nas informações apresentadas na tabela, a situação líquida patrimonial da entidade é

I Caso necessário, o auditor pode utilizar o procedimento de reexecução, solicitando que funcionário da entidade realize novamente procedimentos ou controles que foram originalmente realizados como parte do controle interno da entidade.

II A indagação a pessoas de dentro ou de fora da entidade pode ser realizada de forma escrita formal ou oral informal e visa obter informações e conhecimentos financeiros e não financeiros sobre o objeto de auditoria.

III A confirmação externa, muito utilizada para reafirmar ou não os saldos da entidade, pode ter forma escrita, eletrônica ou ser feita por outras mídias.

IV Recálculo é o procedimento, manual ou eletrônico, por meio do qual o auditor verifica a exatidão matemática de documentos ou registros.

Estão certos apenas os itens

I constituição de provisão para créditos de liquidação duvidosa.

II aquisição de ações de emissão própria.

III constituição de provisão para ajustes por perdas no valor recuperável de ativos.

IV constituição de provisão para riscos fiscais.

V constituição de provisão para perda por redução no valor realizável líquido de ativos.

Estão certos apenas os itens

Com relação ao reconhecimento e à mensuração de itens do ativo não circulante, julgue o item a seguir.

Considere que uma empresa pretenda adquirir um equipamento pelo valor de R$ 400 mil, para pagamento em uma única parcela, no prazo de três anos exatos. Considere, ainda, que o departamento financeiro dessa empresa, analisando a situação, tenha constatado que o fornecedor havia aplicado a seguinte tábua de multiplicadores para chegar ao valor parcelado.

Nessa situação hipotética, o preço justo à vista para o bem

seria de R$ 300 mil.

Em 31/12/X0, uma sociedade empresária adquiriu uma máquina para usar em seus negócios por R$ 50.000. Além disso, a sociedade empresária pagou, em relação à máquina, R$ 1.000 pelo frete, R$ 2.000 pelo seguro de transporte e R$ 3.000 pela instalação. A sociedade empresária deprecia as suas máquinas de acordo com as horas trabalhadas.

Na compra, foi estimado que a máquina poderia ser utilizada durante 80.000 horas, do seguinte modo:

Em 31/12/X2, a máquina foi vendida por R$ 30.000.

Assinale a opção que indica o resultado apurado com a venda da

máquina, sem considerar a incidência de impostos.

De acordo com a Contabilidade Aplicada ao Setor Público (CASP) é importante compreender seus diferentes aspectos, de modo a interpretar corretamente as informações contábeis.

Nesse sentido, assinale a opção que indica os principais instrumentos que refletem o aspecto patrimonial da CASP.

Uma entidade do setor público contabilizou as seguintes receitas, no ano de X0:

Amortização de empréstimos: R$ 25.000;

Impostos e taxas: R$ 50.000;

Operações de crédito: R$ 12.000;

De serviços: R$ 40.000;

Patrimonial: R$ 30.000;

Alienação de bens: R$ 60.000.

Assinale a opção que indica o montante das receitas de capital da entidade em X0.

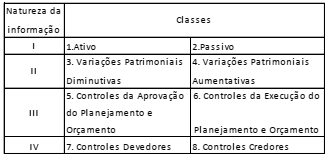

O Plano de Contas Aplicado ao Setor Público (PCASP) é dividido em oito classes, sendo as contas classificadas segundo a natureza das informações que evidenciam.

Nesse sentido, assinale a opção que preenche

I, II, III e IV, respectivamente, no quadro acima.

A Cia. A, situada no Brasil, tem o real como moeda funcional. O balanço inicial da sociedade empresária, em 31/12/X0, era o seguinte:

Com o objetivo de gerar informações mais relevantes para os usuários residentes em outros países, a sociedade empresária decidiu evidenciar também suas demonstrações contábeis em uma moeda de apresentação diferente da moeda funcional, como abordado na NBC TG 02 (03) – Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis. Desse modo, a Cia. A converteu suas demonstrações contábeis para a moeda dólar dos Estados Unidos.

No dia 31/12/X1, a Cia. A auferiu receitas de R$ 5.500 e despesas de R$ 1.100, ambas à vista. As cotações do dólar, em 31/12/X0 e em 31/12/X1, eram, respectivamente, de R$ 5,00 e de R$ 5,50.

Assinale a opção que indica o valor do ajuste acumulado de

conversão em dólares, apresentado no balanço patrimonial da

Cia. A, em seu patrimônio líquido, em 31/12/X1.

Considerando apenas as informações apresentadas, analise os itens a seguir:

I. O resultado orçamentário foi superavitário em R$ 390.900. II. O resultado da execução da receita foi uma insuficiência de arrecadação de R$ 1.375.700. III. O resultado da execução da despesa foi uma economia de R$ 975.200. IV. O município apurou restos a pagar processados no valor de R$ 578.970. V. O município apurou restos a pagar não processados no valor de R$ 1.554.170.

Assinale a alternativa CORRETA.