Questões de Concurso

Foram encontradas 17.311 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Schroeder - SC

Prova:

FURB - 2023 - Prefeitura de Schroeder - SC - Analista de Controle Interno |

Q2126114

Auditoria

Conforme previsto no Referencial Técnico da Atividade

de Auditoria Interna Governamental do Poder Executivo

Federal, publicado pela Controladoria Geral da União, a

auditoria interna governamental é uma atividade

independente e objetiva de avaliação e de consultoria,

desenhada para adicionar valor e melhorar as operações

de uma organização.

Nesse contexto, sobre a auditoria interna, é correto afirmar que:

Nesse contexto, sobre a auditoria interna, é correto afirmar que:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Miguel Arcanjo - SP

Prova:

Avança SP - 2023 - Prefeitura de São Miguel Arcanjo - SP - Tesoureiro |

Q2125807

Contabilidade Pública

No que diz respeito às características de receitas e despesas orçamentárias, assinale a alternativa

INCORRETA, diante do regramento vigente:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Miguel Arcanjo - SP

Prova:

Avança SP - 2023 - Prefeitura de São Miguel Arcanjo - SP - Tesoureiro |

Q2125796

Contabilidade Pública

Texto associado

I. Considere que todas as receitas orçamentárias foram arrecadadas no exercício de 2022.

ATENÇÃO! Dados para resolução da questão.

Os dados a seguir se referem à previsão e execução orçamentária do Município de Bom Jesus, e expõem

números relativos ao exercício financeiro de 2022:

Lei Orçamentária Anual aprovada em Dezembro/2021:

RECEITAS PREVISTAS DESPESAS FIXADAS

Correntes 625.000,00 Correntes 550.000,00

De Capital 250.000,00 De Capital 325.000,00

TOTAL 875.000,00 TOTAL 875.000,00

Durante a execução orçamentária, em 2022, foram verificados os seguintes fatos e transações:

Receitas Orçamentárias:

Transferências de Capital..................................................... 107.000,00

Contribuição de Custeio da Iluminação Pública .................... 28.000,00

Imposto sobre Serviços de Qualquer Natureza ...................... 61.000,00

Aluguéis................................................................................. 38.000,00

Amortização de Empréstimos Concedidos............................ 35.000,00

Receita de Serviços................................................................ 25.000,00

Taxa de Fiscalização de Estabelecimentos ............................ 12.000,00

Imposto sobre Transmissão de Imóveis “Inter vivos” ........... 21.000,00

Imposto de Renda Retido na Fonte dos servidores................ 39.000,00

Cota-parte do ICMS............................................................... 54.000,00

Operações de Crédito ............................................................. 42.000,00

Transferências do Fundo de Part. dos Municípios............... 172.000,00

Multas Administrativas.......................................................... 16.000,00

Dívida Ativa Tributária – Contr. de Melhoria ....................... 37.000,00

Imposto Predial Territorial Urbano........................................ 89.000,00

Alienação de Bens.................................................................. 35.000,00

Remuneração de Disponibilidades......................................... 12.000,00

Despesas Orçamentárias:

Rubrica Empenhado Liquidado Pago

Vencimentos e Vantagens – Pessoal Civil 163.000,00 160.000,00 157.000,00

Outras Despesas de Pessoal - Terceirização 116.000,00 115.000,00 111.000,00

Outros Serviços de Terceiros – Pessoa Física 82.000,00 80.000,00 78.000,00

Inversões Financeiras 85.000,00 80.000,00 78.000,00

Juros e Encargos da Dívida 23.000,00 21.000,00 21.000,00

Outros Serviços de Terceiros – Pessoa Jurídica 59.000,00 57.000,00 55.000,00

Obrigações Patronais – RGPS (regime geral) 72.000,00 72.000,00 70.000,00

Amortização da Dívida 74.000,00 74.000,00 74.000,00

Material de consumo 31.000,00 30.000,00 29.000,00

Investimentos 99.000,00 95.000,00 93.000,00

Informações Adicionais:

I. Considere que todas as receitas orçamentárias foram arrecadadas no exercício de 2022.

II. Considere o momento da liquidação como tendo sido a ocorrência do fato gerador patrimonial das

despesas orçamentárias.

III. A despesa com pessoal é relativa à manutenção das atividades governamentais.

IV. Em 2022, houve pagamento de Restos a Pagar processados inscritos em 2020, no valor de R$

22.000,00, relativos a contratos de obras públicas.

V. Depreciação do Ativo Imobilizado incorrida no exercício de 2022: R$ 13.000,00.

VI. Houve depósitos de Cauções recebidos no exercício no valor de 16.000,00, dos quais metade foram

devolvidos no dentro do exercício financeiro.

VII. Em dezembro/2022, o Município efetuou consignações em folha de pagamento, no valor de R$

8.000,00, a serem recolhidas em 2023.

VIII. Em 2022, o Município recebeu um veículo em doação do governo estadual, no valor de R$

25.000,00

A Receita Orçamentária Corrente de origem Tributária arrecadada no exercício financeiro de 2022

equivale a:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Miguel Arcanjo - SP

Prova:

Avança SP - 2023 - Prefeitura de São Miguel Arcanjo - SP - Tesoureiro |

Q2125793

Contabilidade Pública

Texto associado

I. Considere que todas as receitas orçamentárias foram arrecadadas no exercício de 2022.

ATENÇÃO! Dados para resolução da questão.

Os dados a seguir se referem à previsão e execução orçamentária do Município de Bom Jesus, e expõem

números relativos ao exercício financeiro de 2022:

Lei Orçamentária Anual aprovada em Dezembro/2021:

RECEITAS PREVISTAS DESPESAS FIXADAS

Correntes 625.000,00 Correntes 550.000,00

De Capital 250.000,00 De Capital 325.000,00

TOTAL 875.000,00 TOTAL 875.000,00

Durante a execução orçamentária, em 2022, foram verificados os seguintes fatos e transações:

Receitas Orçamentárias:

Transferências de Capital..................................................... 107.000,00

Contribuição de Custeio da Iluminação Pública .................... 28.000,00

Imposto sobre Serviços de Qualquer Natureza ...................... 61.000,00

Aluguéis................................................................................. 38.000,00

Amortização de Empréstimos Concedidos............................ 35.000,00

Receita de Serviços................................................................ 25.000,00

Taxa de Fiscalização de Estabelecimentos ............................ 12.000,00

Imposto sobre Transmissão de Imóveis “Inter vivos” ........... 21.000,00

Imposto de Renda Retido na Fonte dos servidores................ 39.000,00

Cota-parte do ICMS............................................................... 54.000,00

Operações de Crédito ............................................................. 42.000,00

Transferências do Fundo de Part. dos Municípios............... 172.000,00

Multas Administrativas.......................................................... 16.000,00

Dívida Ativa Tributária – Contr. de Melhoria ....................... 37.000,00

Imposto Predial Territorial Urbano........................................ 89.000,00

Alienação de Bens.................................................................. 35.000,00

Remuneração de Disponibilidades......................................... 12.000,00

Despesas Orçamentárias:

Rubrica Empenhado Liquidado Pago

Vencimentos e Vantagens – Pessoal Civil 163.000,00 160.000,00 157.000,00

Outras Despesas de Pessoal - Terceirização 116.000,00 115.000,00 111.000,00

Outros Serviços de Terceiros – Pessoa Física 82.000,00 80.000,00 78.000,00

Inversões Financeiras 85.000,00 80.000,00 78.000,00

Juros e Encargos da Dívida 23.000,00 21.000,00 21.000,00

Outros Serviços de Terceiros – Pessoa Jurídica 59.000,00 57.000,00 55.000,00

Obrigações Patronais – RGPS (regime geral) 72.000,00 72.000,00 70.000,00

Amortização da Dívida 74.000,00 74.000,00 74.000,00

Material de consumo 31.000,00 30.000,00 29.000,00

Investimentos 99.000,00 95.000,00 93.000,00

Informações Adicionais:

I. Considere que todas as receitas orçamentárias foram arrecadadas no exercício de 2022.

II. Considere o momento da liquidação como tendo sido a ocorrência do fato gerador patrimonial das

despesas orçamentárias.

III. A despesa com pessoal é relativa à manutenção das atividades governamentais.

IV. Em 2022, houve pagamento de Restos a Pagar processados inscritos em 2020, no valor de R$

22.000,00, relativos a contratos de obras públicas.

V. Depreciação do Ativo Imobilizado incorrida no exercício de 2022: R$ 13.000,00.

VI. Houve depósitos de Cauções recebidos no exercício no valor de 16.000,00, dos quais metade foram

devolvidos no dentro do exercício financeiro.

VII. Em dezembro/2022, o Município efetuou consignações em folha de pagamento, no valor de R$

8.000,00, a serem recolhidas em 2023.

VIII. Em 2022, o Município recebeu um veículo em doação do governo estadual, no valor de R$

25.000,00

O total de Recebimentos Extraorçamentários evidenciado no Balanço Financeiro ao final do exercício

financeiro de 2022 corresponde a:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Miguel Arcanjo - SP

Prova:

Avança SP - 2023 - Prefeitura de São Miguel Arcanjo - SP - Contador |

Q2125545

Análise de Balanços

Texto associado

ATENÇÃO! Para resolução da questão, considere as informações a seguir, que foram

extraídas do balancete da Cia. Phoenix, em 31/12/2021, já depois de apurado o resultado do exercício:

CONTAS DE RESULTADO:

Reversão de Provisões p/riscos trabalhistas ..........................................4.500,00

Resultado positivo de Equivalência patr. ..............................................12.000,00

Fretes sobre vendas..............................................................................21.000,00

Receita bruta de vendas.....................................................................232.000,00

Despesas com Aluguéis........................................................................12.000,00

ICMS sobre vendas...............................................................................32.000,00

Descontos incondicionais concedidos...................................................10.000,00

Salários e encargos previdenciários......................................................42.000,00

COFINS sobre faturamento.....................................................................4.200,00

Juros Ativos.............................................................................................4.700,00

Abatimentos Concedidos.........................................................................2.000,00

Devoluções de vendas ...........................................................................6.300,00

Descontos Condicionais Concedidos......................................................3.500,00

Depreciação ...........................................................................................9.000,00

Custo das mercadorias vendidas..........................................................79.000,00

PIS s/folha de pagamento ......................................................................1.300,00

Ajuste a valor presente de vendas..........................................................7.400,00

Doações efetuadas..................................................................................2.500,00

CONTAS PATRIMONIAIS:

Estoque de mercadorias para revenda ................................................ 16.000,00

Amortização Acumulada ............................................................... ....... 42.000,00

Marcas e Patentes........................................................................... ..... 22.000,00

Investimentos temporários de curto prazo............................................... 5.000,00

Ajuste Valor presente - vendas a longo prazo .................................... .... 3.500,00

Softwares........................................................................................ ....... 25.000,00

Debêntures emitidas – longo prazo ....................................................... 25.000,00

Ações em tesouraria ................................................................................ 4.500,00

Participações Permanentes em controladas........................................... 45.000,00

Financiamentos bancários – longo prazo................................................ 36.000,00

Prejuízos acumulados.............................................................................. 24.800,00

Salários a pagar....................................................................................... 14.000,00

Reservas de lucros................................................................................... 26.500,00

Clientes..................................................................................................... 18.000,00

Obrigações fiscais a recolher.................................................................... 17.200,00

IR e CSLL a pagar........................................................................................ 8.400,00

Aluguéis pagos antecipadamente.............................................................. 16.000,00

Aplicações Financeiras de Longo Prazo...................................................... 8.000,00

Clientes – longo prazo................................................................................ 16.000,00

Empréstimos de Coligadas – longo prazo ................................................. 12.000,00

Capital Social............................................................................................ 130.000,00

Instalações.................................................................................................. 68.000,00

Encargos Financ. a transcorrer – longo prazo ............................................. 9.000,00

Caixa e Equivalentes de Caixa .................................................................... 8.500,00

Ajuste a valor recuperável - Ativo Intangível................................................. 4.200,00

Depreciação acumulada.............................................................................. 23.000,00

Fornecedores.............................................................................................. 15.000,00

O índice de Retorno sobre o Patrimônio Líquido da Cia. Phoenix em 31/12/2021 importou em:

Ano: 2023

Banca:

Avança SP

Órgão:

Prefeitura de São Miguel Arcanjo - SP

Prova:

Avança SP - 2023 - Prefeitura de São Miguel Arcanjo - SP - Contador |

Q2125540

Contabilidade Geral

Texto associado

ATENÇÃO! Para resolução da questão, considere as informações a seguir, que foram

extraídas do balancete da Cia. Phoenix, em 31/12/2021, já depois de apurado o resultado do exercício:

CONTAS DE RESULTADO:

Reversão de Provisões p/riscos trabalhistas ..........................................4.500,00

Resultado positivo de Equivalência patr. ..............................................12.000,00

Fretes sobre vendas..............................................................................21.000,00

Receita bruta de vendas.....................................................................232.000,00

Despesas com Aluguéis........................................................................12.000,00

ICMS sobre vendas...............................................................................32.000,00

Descontos incondicionais concedidos...................................................10.000,00

Salários e encargos previdenciários......................................................42.000,00

COFINS sobre faturamento.....................................................................4.200,00

Juros Ativos.............................................................................................4.700,00

Abatimentos Concedidos.........................................................................2.000,00

Devoluções de vendas ...........................................................................6.300,00

Descontos Condicionais Concedidos......................................................3.500,00

Depreciação ...........................................................................................9.000,00

Custo das mercadorias vendidas..........................................................79.000,00

PIS s/folha de pagamento ......................................................................1.300,00

Ajuste a valor presente de vendas..........................................................7.400,00

Doações efetuadas..................................................................................2.500,00

CONTAS PATRIMONIAIS:

Estoque de mercadorias para revenda ................................................ 16.000,00

Amortização Acumulada ............................................................... ....... 42.000,00

Marcas e Patentes........................................................................... ..... 22.000,00

Investimentos temporários de curto prazo............................................... 5.000,00

Ajuste Valor presente - vendas a longo prazo .................................... .... 3.500,00

Softwares........................................................................................ ....... 25.000,00

Debêntures emitidas – longo prazo ....................................................... 25.000,00

Ações em tesouraria ................................................................................ 4.500,00

Participações Permanentes em controladas........................................... 45.000,00

Financiamentos bancários – longo prazo................................................ 36.000,00

Prejuízos acumulados.............................................................................. 24.800,00

Salários a pagar....................................................................................... 14.000,00

Reservas de lucros................................................................................... 26.500,00

Clientes..................................................................................................... 18.000,00

Obrigações fiscais a recolher.................................................................... 17.200,00

IR e CSLL a pagar........................................................................................ 8.400,00

Aluguéis pagos antecipadamente.............................................................. 16.000,00

Aplicações Financeiras de Longo Prazo...................................................... 8.000,00

Clientes – longo prazo................................................................................ 16.000,00

Empréstimos de Coligadas – longo prazo ................................................. 12.000,00

Capital Social............................................................................................ 130.000,00

Instalações.................................................................................................. 68.000,00

Encargos Financ. a transcorrer – longo prazo ............................................. 9.000,00

Caixa e Equivalentes de Caixa .................................................................... 8.500,00

Ajuste a valor recuperável - Ativo Intangível................................................. 4.200,00

Depreciação acumulada.............................................................................. 23.000,00

Fornecedores.............................................................................................. 15.000,00

O valor do Ativo Intangível da Cia. Phoenix em 31/12/2021 era de:

Ano: 2023

Banca:

FURB

Órgão:

Prefeitura de Schroeder - SC

Prova:

FURB - 2023 - Prefeitura de Schroeder - SC - Analista de Compras Públicas |

Q2123569

Análise de Balanços

Visando averiguar a habilitação econômico-financeira

dos licitantes, a Secretaria de Obras previu no edital de

licitação de uma obra pública que haveria a análise do

grau de endividamento dos participantes. Desse modo,

para análise desse indicador será preciso exigir que as

empresas apresentem:

Ano: 2023

Banca:

FEPESE

Órgão:

Prefeitura de Balneário Camboriú - SC

Prova:

FEPESE - 2023 - Prefeitura de Balneário Camboriú - SC - Técnico Contábil Financeiro - 5M2 |

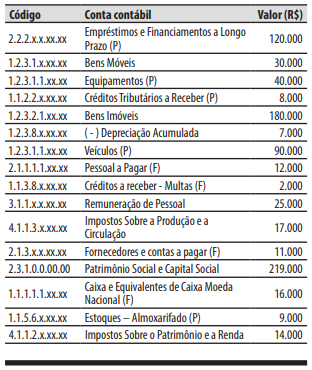

Q2123433

Contabilidade Geral

Texto associado

Caso 1

Para responder à questão, considere e a seguinte relação

de contas contábeis e seus saldos em 31/12/2022 relativas a um

ente da federação:

A respeito da relação de contas contábeis e seus

saldos, é correto afirmar que:

Q2119232

Contabilidade Pública

A entidade qualificada apresentará ao órgão ou entidade

do Poder Público supervisora signatária do contrato, ao

término de cada exercício ou a qualquer momento,

conforme recomende o interesse público, relatório

pertinente à execução do contrato de gestão, contendo

comparativo específico das metas propostas com os

resultados alcançados, acompanhado da prestação de

contas correspondente ao exercício financeiro.

O texto se refere:

O texto se refere:

Q2119230

Contabilidade Geral

Conceitua-se como o princípio que reconhece o Patrimônio

como objeto da Contabilidade e afirma a autonomia

patrimonial, a necessidade da diferenciação de um

Patrimônio particular no universo dos patrimônios

existentes, independentemente de pertencer a uma

pessoa, um conjunto de pessoas, uma sociedade ou

instituição de qualquer natureza ou finalidade, com ou

sem fins lucrativos:

Q2119222

Auditoria

De acordo com NBCT 16.5 é o processo técnico de

correção de registro realizado com erro na escrituração

contábil da entidade e pode ser feito por meio de:

estorno; transferência; e complementação.

O texto se refere:

O texto se refere:

Q2119215

Auditoria

De acordo com a NBCT 16.1: Do Profissional de

Contabilidade que demanda estudo, interpretação,

identificação, mensuração, avaliação, registro, controle e

evidenciação de fenômenos contábeis, decorrentes de

variações patrimoniais em: (a) entidades do setor público;

e (b) ou de entidades que recebam, guardem,

movimentem, gerenciem ou apliquem recursos públicos,

na execução de suas atividades, no tocante aos aspectos

contábeis da prestação de contas.

O texto se refere:

O texto se refere:

Q2119214

Auditoria

Considera-se essencial que a entidade auditada seja

mantida informada de todas as questões relacionadas com

a auditoria. Esta é a chave para o desenvolvimento de uma

relação de trabalho construtiva. A comunicação deve

incluir a obtenção de informação relevante para a

auditoria e a disponibilização oportuna de observações e

achados de auditoria.

A responsabilidade primária na prevenção e detecção de fraudes e erros é:

A responsabilidade primária na prevenção e detecção de fraudes e erros é:

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Especialidade: Contador |

Q2117026

Contabilidade Pública

Texto associado

Julgue o próximo item com relação a transações do setor

público e seu impacto no regime contábil.

O registro contábil da perda de um bem afeta negativamente

a apuração do resultado do exercício.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Especialidade: Contador |

Q2117024

Contabilidade Pública

Texto associado

Julgue o próximo item com relação a transações do setor

público e seu impacto no regime contábil.

Uma obrigação deve ser registrada concomitantemente com

o empenho da despesa orçamentária correspondente.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Especialidade: Contador |

Q2117021

Contabilidade Pública

Texto associado

Acerca dos eventos contábeis na estrutura e do fechamento das

demonstrações contábeis aplicadas ao setor público, julgue o item que se segue.

A compra de um bem a vista para uso da entidade deve ser

computada como desembolso no fluxo das atividades

operacionais da demonstração dos fluxos de caixa.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Especialidade: Contador |

Q2117017

Contabilidade Pública

Texto associado

No que se refere às especificidades do plano de contas aplicado

ao setor público (PCASP), julgue o item a seguir.

A mudança do atributo permanente (P) para o atributo

financeiro (F) pode ser feita por meio de contas de

encerramento de exercício.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Especialidade: Contador |

Q2117016

Contabilidade Pública

Texto associado

Julgue o seguinte item relativamente ao processo de

mensuração de ativos e de passivos do setor público.

Em uma unidade geradora de caixa, a perda por redução ao

valor recuperável somente será reconhecida quando o valor

recuperável da unidade for menor que o seu valor contábil.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Especialidade: Contador |

Q2117013

Contabilidade Pública

Texto associado

A respeito do tratamento da receita sob o enfoque patrimonial e

da apuração do resultado patrimonial no setor público, julgue o item subsecutivo.

O reconhecimento da variação patrimonial aumentativa antes

da ocorrência da arrecadação da receita orçamentária

constitui um fato modificativo.

Ano: 2023

Banca:

CESPE / CEBRASPE

Órgão:

TJ-ES

Prova:

CESPE / CEBRASPE - 2023 - TJ-ES - Analista Judiciário - Especialidade: Contador |

Q2117011

Contabilidade Geral

Texto associado

Considerando os fatos administrativos circunscritos à ciência

contábil, julgue o item a seguir.

Certos investimentos em instrumentos patrimoniais e saldos

bancários podem integrar o rol dos investimentos

qualificados como equivalentes de caixa, desde que as

circunstâncias sejam observadas, a natureza seja tipificada e

o resultado obtido na transação atenda à definição de

equivalência de caixa.