Questões de Concurso

Foram encontradas 11.702 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516103

Auditoria

Em 24 de novembro de 2021, a XXX Auditores Independentes SS

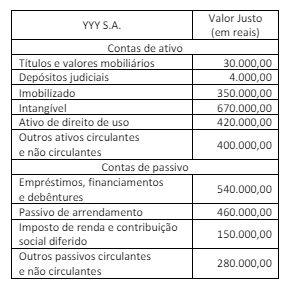

Ltda. emitiu relatório do auditor independente relativo às

demonstrações financeiras da YYY S.A. encerradas em

31/12/2020. O relatório continha o seguinte parágrafo (entre

outros):

“Não expressamos opinião sobre as demonstrações contábeis, individuais e consolidadas, acima referidas da YYY S.A. pois, devido à relevância dos assuntos descritos na seção a seguir intitulada ‘Base para abstenção de opinião sobre as demonstrações contábeis individuais e consolidadas’, não nos foi possível obter evidência de auditoria apropriada e suficiente para fundamentar nossa opinião de auditoria sobre essas demonstrações contábeis individuais e consolidadas.”

Com base exclusivamente no trecho acima, extraído do relatório do auditor independente referido, é correto afirmar que:

“Não expressamos opinião sobre as demonstrações contábeis, individuais e consolidadas, acima referidas da YYY S.A. pois, devido à relevância dos assuntos descritos na seção a seguir intitulada ‘Base para abstenção de opinião sobre as demonstrações contábeis individuais e consolidadas’, não nos foi possível obter evidência de auditoria apropriada e suficiente para fundamentar nossa opinião de auditoria sobre essas demonstrações contábeis individuais e consolidadas.”

Com base exclusivamente no trecho acima, extraído do relatório do auditor independente referido, é correto afirmar que:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516077

Contabilidade Geral

Em um fundo de investimento em participações, qualificado

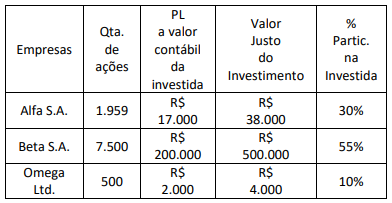

como entidade de investimento, o tomador de decisão (gestor do

fundo) deve decidir no interesse de todos os investidores e de

acordo com os contratos firmados. Observe um trecho da nota

explicativa dos investimentos do fundo em 31 de dezembro de

2023.

Considerando as informações apresentadas, o inspetor da CVM identificou que o montante total das participações em entidades controladas, coligadas e outros investimentos em 31 de dezembro de 2023, no balanço patrimonial, era de:

Considerando as informações apresentadas, o inspetor da CVM identificou que o montante total das participações em entidades controladas, coligadas e outros investimentos em 31 de dezembro de 2023, no balanço patrimonial, era de:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516067

Contabilidade Geral

Uma empresa S.A. possui um produto que é negociado em três

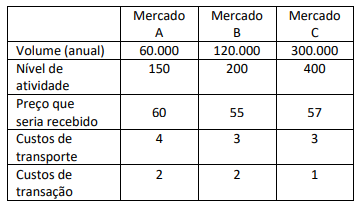

mercados diferentes, mas geralmente compra e vende no

mercado A.

Considerando as informações apresentadas e os preceitos do CPC 46, o inspetor da CVM identificou que o:

Considerando as informações apresentadas e os preceitos do CPC 46, o inspetor da CVM identificou que o:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516061

Contabilidade Geral

Uma empresa S.A. (adquirente) concluiu a aquisição de 100% da

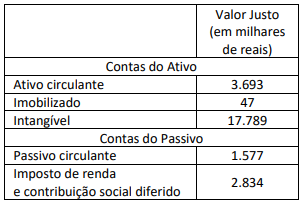

sociedade ABC Ltda (adquirida). A aquisição está em linha com a

estratégia da companhia de ser mais relevante no dia a dia de

seus clientes. Além disso, possibilitará a melhoria da experiência

do consumidor, a expansão da categoria de mercado para novas

localidades e a aceleração de soluções. O valor justo do preço de

aquisição foi de R$ 20 milhões, sendo esse valor pago à vista. O

valor do patrimônio líquido da adquirida era de R$ 5 milhões. A

adquirente, através de avaliação de consultores externos,

efetuou os estudos para determinação do valor justo dos ativos e

passivos para a alocação do preço de compra, conforme

demonstrado abaixo.

Também foram identificados pelos consultores passivos contingentes (não prováveis que sejam requeridas saídas de recursos para liquidar a obrigação) mensurados a valor justo com confiabilidade no valor de R$ 9.449 mil.

Considerando as informações apresentadas, a empresa adquirente contabilizou um(a):

Também foram identificados pelos consultores passivos contingentes (não prováveis que sejam requeridas saídas de recursos para liquidar a obrigação) mensurados a valor justo com confiabilidade no valor de R$ 9.449 mil.

Considerando as informações apresentadas, a empresa adquirente contabilizou um(a):

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde |

Q2516001

Auditoria

Analise as situações a seguir.

I. A entidade que reporta atua em um setor altamente volátil.

II. O sistema de senhas do sistema informatizado da contabilidade é ineficaz porque todos conhecem a senha uns dos outros dentro da empresa auditada.

III. Vendas de alto valor na entidade que reporta podem ser feitas a novos clientes sem a determinação de um limite de crédito, ou a clientes existentes em montantes acima de seus limites de crédito.

IV. A amostra escolhida pelo auditor para testar um saldo contábil não é representativa da população.

Os tipos de risco de auditoria a que se refere cada uma das quatro situações são, respectivamente:

I. A entidade que reporta atua em um setor altamente volátil.

II. O sistema de senhas do sistema informatizado da contabilidade é ineficaz porque todos conhecem a senha uns dos outros dentro da empresa auditada.

III. Vendas de alto valor na entidade que reporta podem ser feitas a novos clientes sem a determinação de um limite de crédito, ou a clientes existentes em montantes acima de seus limites de crédito.

IV. A amostra escolhida pelo auditor para testar um saldo contábil não é representativa da população.

Os tipos de risco de auditoria a que se refere cada uma das quatro situações são, respectivamente:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde |

Q2515991

Contabilidade Geral

A empresa ZZZ S.A. concluiu, em 1º de novembro de 2023, a

aquisição de 100% das ações da YYY S.A. O preço de aquisição foi

de R$ 2 milhões pagos à vista, em recursos financeiros. O

patrimônio líquido da YYY S.A. era de R$ 200 mil. A YYY S.A. é a

maior rede varejista especializada em produtos frescos, com foco

em frutas, legumes e verduras, possuindo uma rede de 60 lojas

em 6 estados brasileiros e sendo referência digital do setor no

país, com as vendas online representando 30% do total. A

ZZZ S.A., através de avaliação de consultores externos, efetuou os

estudos para determinação do valor justo dos ativos e passivos

para a alocação do preço de compra. O avaliador identificou

passivos contingentes (não prováveis que sejam requeridas

saídas de recursos para liquidar a obrigação) mensurados a valor

justo com confiabilidade no valor de R$ 100.000,00.

O ágio apurado até 31 de dezembro de 2023, data da operação concluída, foi pago principalmente pela expectativa de rentabilidade futura (goodwill), uma vez que a YYY S.A. oferece alta recorrência de compra, por meio da capilaridade, localização estratégica das lojas e integração digital.

Considerando as informações apresentadas, o analista da CVM identificou um ágio de:

O ágio apurado até 31 de dezembro de 2023, data da operação concluída, foi pago principalmente pela expectativa de rentabilidade futura (goodwill), uma vez que a YYY S.A. oferece alta recorrência de compra, por meio da capilaridade, localização estratégica das lojas e integração digital.

Considerando as informações apresentadas, o analista da CVM identificou um ágio de:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde |

Q2515986

Contabilidade Geral

Uma empresa S.A. possui um grupo de máquinas com valor

contábil agregado de R$ 123.000 em 31 de dezembro de 2023.

Para a empresa, esse grupo de máquinas constitui uma unidade

geradora de caixa. Com base na diminuição da produtividade

esperada das máquinas à medida que envelhecem, e nos custos

crescentes em que se incorrerá para gerar a produção, construiu-se a seguinte tabela em relação ao grupo de máquinas.

O justo valor da maquinaria na unidade geradora de caixa é determinado por avaliador externo. Após dedução dos custos estimados de alienação, o justo valor menos custos de venda é calculado em R$ 84.500.

Considerando as informações apresentadas e os preceitos do CPC 01, o analista da CVM identificou uma perda por redução ao valor recuperável de:

O justo valor da maquinaria na unidade geradora de caixa é determinado por avaliador externo. Após dedução dos custos estimados de alienação, o justo valor menos custos de venda é calculado em R$ 84.500.

Considerando as informações apresentadas e os preceitos do CPC 01, o analista da CVM identificou uma perda por redução ao valor recuperável de:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde |

Q2515985

Contabilidade Geral

Uma empresa S.A. adquiriu 40% das ações de outra companhia

S.A. denominada B. O preço pago foi de R$ 130.000. Os ativos e

passivos da empresa B naquela data tinham os seguintes valores

contábeis e justos:

Considerando as informações apresentadas, o analista da CVM identificou que:

Considerando as informações apresentadas, o analista da CVM identificou que:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde |

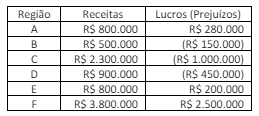

Q2515983

Contabilidade Geral

Os segmentos reportáveis são apresentados de modo consistente

com os relatórios internos revisados regularmente pelo principal

responsável pela tomada de decisões operacionais de uma

companhia S.A., o diretor presidente executivo, para fins de

avaliação do desempenho de cada segmento e alocação de

recursos para esses segmentos. Dessa forma, as informações por

segmento são apresentadas em zonas geográficas, uma vez que

os riscos e taxas de retorno são afetados predominantemente

pelo fato de a companhia operar em diferentes regiões.

Considerando as informações apresentadas e os preceitos do CPC 22, o analista da CVM identificou:

Considerando as informações apresentadas e os preceitos do CPC 22, o analista da CVM identificou:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde |

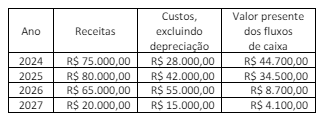

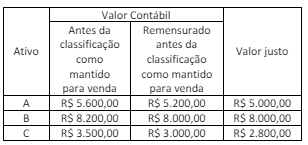

Q2515979

Contabilidade Geral

Em 31 de março de 2023, uma empresa S.A. decide vender três

ativos que fazem parte de diferentes unidades geradoras de caixa

para o mesmo adquirente. As informações a seguir foram

fornecidas em 31 de março de 2023.

Considerando as informações apresentadas, o analista da CVM identificou uma perda por redução ao valor recuperável de ativos da empresa S.A. no total de:

Considerando as informações apresentadas, o analista da CVM identificou uma perda por redução ao valor recuperável de ativos da empresa S.A. no total de:

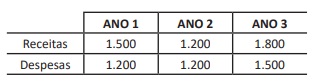

Q2515143

Contabilidade Geral

Julgue o item.

Considere‑se a série histórica a seguir (valores em $).

Com base nos dados acima, é possível concluir que

• o número‑índice das receitas no ano 3, com base no ano 1, é 150;

• o número‑índice das despesas, no ano 3, com base no ano 2, é 120;

• o número‑índice das receitas no ano 2, com base

no ano 1, é 75.

Ano: 2024

Banca:

Ibest

Órgão:

CREFITO - 15ª Região (ES)

Prova:

Ibest - 2024 - CREFITO - 15ª Região (ES) - Analista Contábil |

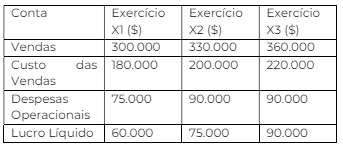

Q2513687

Contabilidade Geral

Suponha que se dispõe de alguns dados da demonstração do resultado do exercício de determinada empresa, relativos a três anos sucessivos. Com base nos dados do quadro apresentado, é correto afirmar que

Ano: 2024

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2024 - Câmara dos Deputados - Analista Legislativo/Consultoria - Consultor Legislativo - Área IV (Reaplicação) |

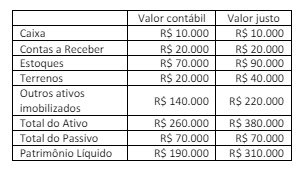

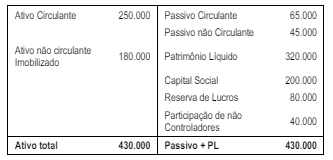

Q2511385

Contabilidade Geral

A Cia. Amarelo, que tinha participação na Cia. Laranja,

apresentava o seguinte balanço patrimonial consolidado, em

31/12/2023:

Assinale a opção que indica a proporção de recursos próprios que financia a empresa, por meio do cálculo de endividamento geral.

Assinale a opção que indica a proporção de recursos próprios que financia a empresa, por meio do cálculo de endividamento geral.

Ano: 2024

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2024 - Câmara dos Deputados - Analista Legislativo/Consultoria - Consultor Legislativo - Área IV (Reaplicação) |

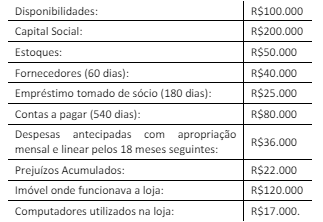

Q2511384

Contabilidade Geral

Uma loja que vendia produtos perecíveis apresentava os

seguintes saldos em seu balanço patrimonial em 31/12/2023:

Por meio da análise vertical do balanço patrimonial, pode-se constatar que

Por meio da análise vertical do balanço patrimonial, pode-se constatar que

Ano: 2024

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2024 - Câmara dos Deputados - Analista Legislativo/Consultoria - Consultor Legislativo - Área IV (Reaplicação) |

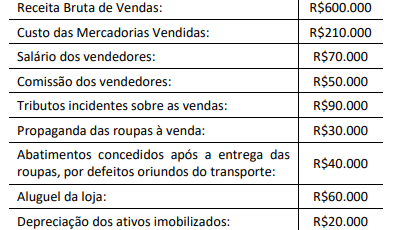

Q2511377

Contabilidade Geral

Uma loja de roupas apresentava os seguintes saldos em sua

demonstração do resultado do exercício em 31/12/2023:

Assinale a opção que indica o lucro bruto apresentado na demonstração do resultado do exercício em 31/12/2023.

Assinale a opção que indica o lucro bruto apresentado na demonstração do resultado do exercício em 31/12/2023.

Ano: 2024

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2024 - Câmara dos Deputados - Analista Legislativo/Consultoria - Consultor Legislativo - Área IV (Reaplicação) |

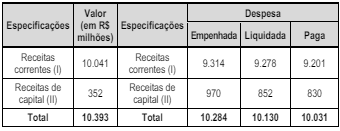

Q2511370

Contabilidade Pública

O Balanço Orçamentário é o instrumento que demonstra a

execução orçamentária da entidade. A partir do confronto entre

receitas e despesas, o resultado poderá ser deficitário,

superavitário ou de equilíbrio. Ademais, a análise desse

demonstrativo contábil tem como objetivo apresentar

indicadores que subsidiarão a análise da gestão orçamentária.

Nesse sentido, avalie os dados a seguir do Balanço Orçamentário de 2022 de determinada capital.

Nesse cenário, avalie se as afirmativas a seguir são falsas (F) ou verdadeiras (V).

( ) O Superávit Financeiro do exercício é de R$109 bi.

( ) O Valor dos Restos a Pagar Não Processados Inscritos no Exercício é de R$154 bi.

( ) Se houver superávit orçamentário, esse valor será classificado como receitas, caso contrário o valor será classificado como despesas.

( ) O quociente de Resultado Orçamentário é de 1,01.

As afirmativas são, respectivamente,

Nesse sentido, avalie os dados a seguir do Balanço Orçamentário de 2022 de determinada capital.

Nesse cenário, avalie se as afirmativas a seguir são falsas (F) ou verdadeiras (V).

( ) O Superávit Financeiro do exercício é de R$109 bi.

( ) O Valor dos Restos a Pagar Não Processados Inscritos no Exercício é de R$154 bi.

( ) Se houver superávit orçamentário, esse valor será classificado como receitas, caso contrário o valor será classificado como despesas.

( ) O quociente de Resultado Orçamentário é de 1,01.

As afirmativas são, respectivamente,

Ano: 2024

Banca:

FGV

Órgão:

Câmara dos Deputados

Prova:

FGV - 2024 - Câmara dos Deputados - Analista Legislativo/Consultoria - Consultor Legislativo - Área III (Reaplicação) |

Q2510996

Contabilidade Geral

Em 31/12/2020, uma sociedade empresária brasileira, cuja

moeda funcional é o Real, adquiriu uma máquina nos Estados

Unidos por US$20,000 para pagamento em 31/12/2023.

Na data da compra, a cotação do dólar era de R$5,20. Além disso, a estimativa obtida na data da compra para a cotação nos anos seguintes e a cotação efetiva em 31/12 de cada ano foram as seguintes:

Os montantes deste passivo, no balanço patrimonial da sociedade empresária, em 31/12/2021, 31/12/2022 e 31/12/2023 foram, respectivamente, de

Na data da compra, a cotação do dólar era de R$5,20. Além disso, a estimativa obtida na data da compra para a cotação nos anos seguintes e a cotação efetiva em 31/12 de cada ano foram as seguintes:

Os montantes deste passivo, no balanço patrimonial da sociedade empresária, em 31/12/2021, 31/12/2022 e 31/12/2023 foram, respectivamente, de

Ano: 2024

Banca:

IDHTEC

Órgão:

Prefeitura de Presidente Tancredo Neves - BA

Prova:

IDHTEC - 2024 - Prefeitura de Presidente Tancredo Neves - BA - Auditor Saúde Pública |

Q2508081

Auditoria

A auditoria fiscalizadora tem como objetivo certificar a

adequação dos controles internos e apontar irregularidades,

truques e fraudes. Utiliza-se dos seguintes recursos técnicos,

EXCETO:

Ano: 2024

Banca:

FUNDATEC

Órgão:

AL-RS

Prova:

FUNDATEC - 2024 - AL-RS - Analista Legislativo - Contador |

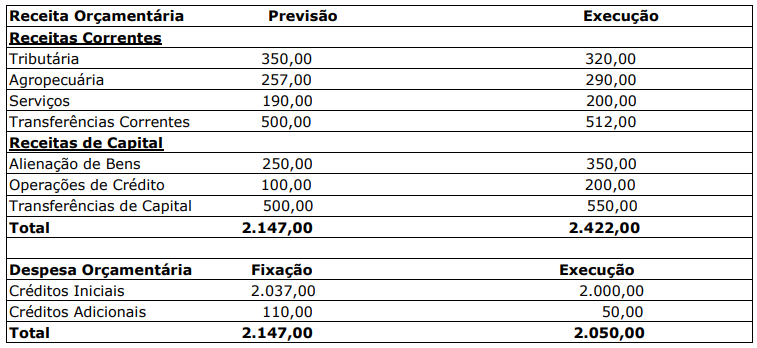

Q2505841

Contabilidade Pública

Na data de 31/12/2023, o Balanço Orçamentário da Prefeitura de Catimbó apresentou

os seguintes saldos:

Com base nas informações acima, o Balanço Orçamentário da Prefeitura de Catimbó apresentou um resultado que indica:

Com base nas informações acima, o Balanço Orçamentário da Prefeitura de Catimbó apresentou um resultado que indica:

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Apiacás - MT

Prova:

UFMT - 2024 - Prefeitura de Apiacás - MT - Auxiliar Contábil |

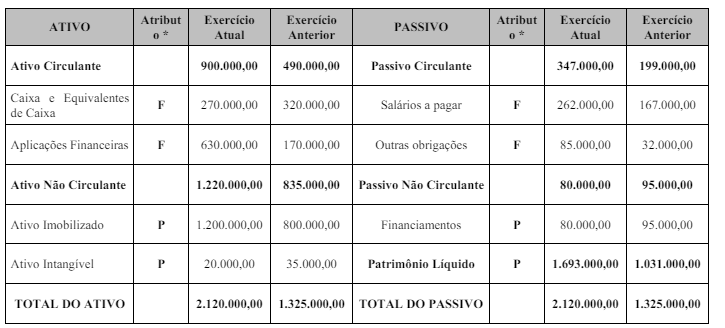

Q2504791

Contabilidade Pública

No Balanço Patrimonial de um órgão público elaborado ao final de um exercício, constavam as seguintes

informações no Quadro Principal (valores em reais):

*Atributo F = Financeiro; Atributo P = Permanente

Considerando exclusivamente as informações apresentadas, o total do Superávit financeiro a ser apresentado no Anexo do Superávit/Déficit financeiro ao final do exercício atual é de

*Atributo F = Financeiro; Atributo P = Permanente

Considerando exclusivamente as informações apresentadas, o total do Superávit financeiro a ser apresentado no Anexo do Superávit/Déficit financeiro ao final do exercício atual é de