Questões de Concurso

Foram encontradas 10.378 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

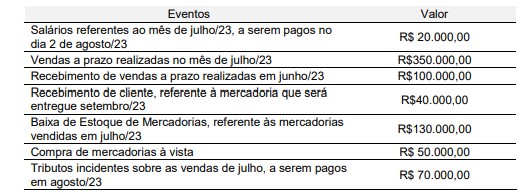

Considerando-se as informações fornecidas e o regime de competência, o lucro do período foi de:

Um ente público apresentou as seguintes informações extraídas dos registros contábeis ao final de 2022.

Considerando somente os dados apresentados, foi evidenciado

• Pagamento de fornecedor realizado mediante transferência bancária referente compra realizada a prazo no mês anterior:

Valor R$ 12.000,00.

Débito: Fornecedor (passivo circulante)

Crédito: Custo dos Serviços Prestado - CSP (resultado)

• Concessão de adiantamento de salários para os empregados a ser descontado a partir de outubro/2023.

Valor R$ 48.000,00.

Débito: Despesa com salários (resultado)

Crédito: Banco conta corrente (ativo circulante)

• Aquisição à vista de material para utilizar, futuramente, na prestação dos serviços.

Valor R$ 26.000,00.

Débito: Custo dos Serviços Prestados – CSP (resultado)

Crédito: Fornecedor – (passivo circulante)

Após efetuados os registros contábeis acima, é possível afirmar que:

I. O evento é registrado no momento em que a transação financeira ocorre.

II. É o regime recomendado pela CPC-00 para demonstrações contábeis de empresas.

III. Está diretamente ligado ao fluxo de caixa.

IV. É capaz de demonstrar a situação real do caixa da empresa.

V. Demonstra a rentabilidade do negócio.

Está correto apenas o que se afirma em:

( ) O Balanço Patrimonial é composto, entre outros, pelo Quadro dos Ativos e Passivos Financeiros e Permanente.

( ) No Balanço Patrimonial, os ativos e passivos podem ser apresentados em uma base mista, quando a entidade tem diversos tipos de operações.

( ) O Quadro do Superavit / Deficit Financeiro apresenta os atos potenciais do ativo e do passivo a executar, que potencialmente podem afetar o patrimônio do ente.

( ) No Quadro principal do Balanço Patrimonial, tem-se a visão patrimonial como base para análise e registro dos fatos contábeis.

Assinale a sequência correta.

Considerando-se apenas esse fato contábil, o montante total que a empresa terá lançado como despesa de seguro, em 31 de dezembro de 2022, por ocasião da apuração do resultado é

Em relação à auditoria, julgue o item.

Pelo procedimento da observação das atividades e

das condições, é possível verificar, por meio de testes

flagrantes, se as instruções formais para a execução

das tarefas estão em consonância com as condições

nas quais essas tarefas são efetivamente realizadas.

Em relação à auditoria, julgue o item.

O Sistema de Controle Interno adota providência

similar ao entendimento do Conselho Federal de

Contabilidade (CFC), na emissão de parecer com

abstenção de opinião, quando o auditor não obtém

comprovação suficiente para fundamentá‑la. O exame

fica sobrestado, com prazo para cumprimento da

diligência determinada.

Em relação à auditoria, julgue o item.

O exame físico é um procedimento utilizado para as

contas do ativo e consiste na verificação in loco de

determinado item e ele inclui a condição de uso e

de conservação do bem e, consequentemente, se é

condizente com a sua finalidade.

Em relação à auditoria, julgue o item.

Há casos em que não se recomenda a utilização de

amostragem, dentre os quais: quando a população

e a sua amostra são muito grandes; quando as

características da população são de difícil mensuração

e a população seja pequena; e quando não há

necessidade de alta precisão.

Em relação à auditoria, julgue o item.

Como indicativos e indicadores de gestão, a eficiência

é uma medida da relação entre os custos estimados

para o alcance de determinada meta e os resultados

efetivamente obtidos e, além disso, compara os

recursos disponíveis e os resultados possíveis.

Em relação à auditoria, julgue o item.

O requisito da independência na aparência refere‑se

à ausência de circunstâncias que levariam a duvidar

razoavelmente da integridade, da objetividade ou do

ceticismo profissional do auditor, ou que levariam a

concluir que esses requisitos foram comprometidos.

Em relação à auditoria, julgue o item.

A auditoria interna atua na prevenção de fraudes e

erros. No caso de indícios de irregularidades, estes

devem ser comunicados, reservadamente, à direção

da empresa. Quando se tratar de confirmações de

irregularidades, além da comunicação à direção,

sempre por escrito, deve ser formulada uma denúncia

aos órgãos de controle, para a adoção das providências

cabíveis, na órbita legal e administrativa, da natureza

pertinente ao objeto da auditoria.

Quanto à contabilidade geral, julgue o item.

Suponha‑se que, entre as diversas contas a seguir, fosse solicitado o cálculo do patrimônio líquido (valores em R$ 1.000):

I capital social: 1.000;

II capital a integralizar: 200;

III ágio na emissão de ações: 100;

IV reavaliação de ativos de controladas: 300; V reserva especial para dividendo obrigatório: 200;

VI adiantamento para aumento de capital(autorizado em orçamento público): 300; e

VII ações em tesouraria: 100.

Nesse caso, é correto afirmar que o total do

patrimônio líquido é de 1.100.

Quanto à contabilidade geral, julgue o item.

Entre as várias abordagens do patrimônio líquido,

destaca‑se a teoria da entidade, na qual se considera

uma vida distinta das atividades e dos interesses

pessoais dos proprietários de parcelas de seu capital.

Essa teoria baseia‑se na equação Ativo ‑ Passivo =

Proprietário.