Questões de Concurso

Foram encontradas 10.395 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

CPCON

Órgão:

Prefeitura de Dona Inês - PB

Prova:

CPCON - 2023 - Prefeitura de Dona Inês - PB - Auditor de Controle Interno |

Q2273076

Auditoria Governamental

Tanto a auditoria interna quanto a externa promovem boa governança, ao contribuírem para a transparência e accountability pelo uso de recursos públicos, assim como para a economia, eficiência e efetividade na administração pública. Sobre a transparência e a accountability na auditoria, é CORRETO afirmar que:

Q2272249

Contabilidade Geral

A Contabilidade é, objetivamente, um sistema de informação e avaliação destinado a prover seus usuários

com demonstrações e análises de natureza econômica, financeira, física e de produtividade, com relação

à entidade objeto de contabilização.

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-de-contabilidade/normas-completas/. Acesso em: 17 jul. 2023. (Adaptado da NBC TG EC - DE 21 DE NOVEMBRO DE 2019).

Avalie as seguintes afirmações abaixo:

I. Compreende-se por sistema de informação um conjunto articulado de dados, técnicas de acumulação, ajustes e editagens de relatórios que permite tratar as informações de natureza repetitiva com o mínimo possível de relevância e o mínimo de custo.

II. Conceitua-se como usuário toda pessoa física ou jurídica que tenha interesse na avaliação da situação e do progresso de determinada entidade, seja tal entidade empresa, ente de finalidades não lucrativas, ou mesmo patrimônio familiar.

III. Informação de natureza econômica deve ser sempre entendida dentro da visão que a Contabilidade tem do que seja econômico, necessariamente, do tratamento que a dimensão financeira daria ao mesmo fenômeno; em largos traços, podemos afirmar que os fluxos de receitas e despesas (demonstração do resultado, por exemplo), bem como o capital e o patrimônio, em geral, são dimensões econômicas da contabilidade, ao passo que os fluxos de caixa, de capital de giro, por exemplo, caracterizam a dimensão econômica.

IV. Informação de natureza física constitui um importante desdobramento dentro da evolução da teoria dos sistemas contábeis, pois as mais recentes pesquisas sobre evolução de empreendimentos têm revelado que um bom sistema de informação e avaliação não pode repousar apenas em valores monetários, mas deverá incluir, na medida do possível, mensurações de natureza física, tais como: quantidades geradas de produtos ou de serviços, número de depositantes em estabelecimentos bancários, e outras que possam permitir melhor inferência da evolução do empreendimento por parte do usuário.

Assinale a alternativa que contenha APENAS as afirmações corretas.

Disponível em: https://cfc.org.br/tecnica/normas-brasileiras-de-contabilidade/normas-completas/. Acesso em: 17 jul. 2023. (Adaptado da NBC TG EC - DE 21 DE NOVEMBRO DE 2019).

Avalie as seguintes afirmações abaixo:

I. Compreende-se por sistema de informação um conjunto articulado de dados, técnicas de acumulação, ajustes e editagens de relatórios que permite tratar as informações de natureza repetitiva com o mínimo possível de relevância e o mínimo de custo.

II. Conceitua-se como usuário toda pessoa física ou jurídica que tenha interesse na avaliação da situação e do progresso de determinada entidade, seja tal entidade empresa, ente de finalidades não lucrativas, ou mesmo patrimônio familiar.

III. Informação de natureza econômica deve ser sempre entendida dentro da visão que a Contabilidade tem do que seja econômico, necessariamente, do tratamento que a dimensão financeira daria ao mesmo fenômeno; em largos traços, podemos afirmar que os fluxos de receitas e despesas (demonstração do resultado, por exemplo), bem como o capital e o patrimônio, em geral, são dimensões econômicas da contabilidade, ao passo que os fluxos de caixa, de capital de giro, por exemplo, caracterizam a dimensão econômica.

IV. Informação de natureza física constitui um importante desdobramento dentro da evolução da teoria dos sistemas contábeis, pois as mais recentes pesquisas sobre evolução de empreendimentos têm revelado que um bom sistema de informação e avaliação não pode repousar apenas em valores monetários, mas deverá incluir, na medida do possível, mensurações de natureza física, tais como: quantidades geradas de produtos ou de serviços, número de depositantes em estabelecimentos bancários, e outras que possam permitir melhor inferência da evolução do empreendimento por parte do usuário.

Assinale a alternativa que contenha APENAS as afirmações corretas.

Ano: 2023

Banca:

Instituto Fênix

Órgão:

Prefeitura de Novo Horizonte - SC

Prova:

Instituto Fênix - 2023 - Prefeitura de Novo Horizonte - SC - Controlador Interno |

Q2271278

Contabilidade Geral

Os Princípios Contábeis Fundamentais são a base para a

contabilidade em qualquer organização, inclusive no setor

público. O entendimento desses princípios é vital para o

Controlador Interno ao realizar auditorias e outros controles

financeiros. Qual dos seguintes é um Princípio Contábil

Fundamental?

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

CORE-ES

Prova:

Instituto Consulplan - 2023 - CORE-ES - Fiscal |

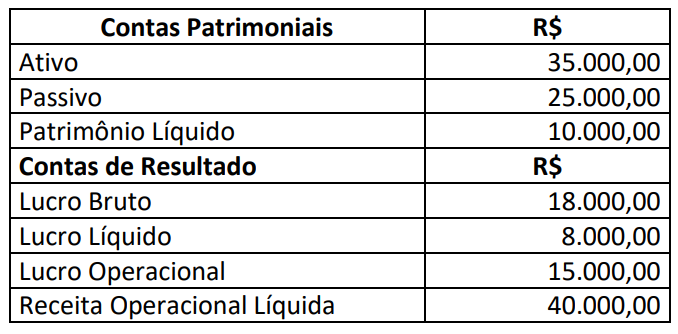

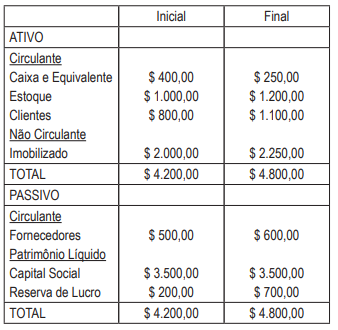

Q2270998

Contabilidade Geral

Texto associado

CONHECIMENTOS DO CARGO

Certa empresa apresentou as seguintes informações referentes ao exercício de 2022:

Considerando somente os dados apresentados, podemos afirmar que:

Considerando somente os dados apresentados, podemos afirmar que:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

Câmara de São Joaquim da Barra - SP

Prova:

Instituto Consulplan - 2023 - Câmara de São Joaquim da Barra - SP - Encarregado de Recursos Humanos |

Q2270070

Contabilidade Geral

Sobre a Demonstração dos Fluxos de Caixa, considerando a

Norma Brasileira de Contabilidade NBC TG 03 (R2) – Demonstração dos Fluxos de Caixa, marque V para as afirmativas verdadeiras e F para as falsas.

( ) Deve apresentar os fluxos de caixa do período classificados por atividades operacionais, de investimento e de financiamento.

( ) Atividades de financiamento são as referentes à aquisição e à venda de ativos de longo prazo e de outros investimentos não incluídos nos equivalentes de caixa.

( ) Os fluxos de caixa referentes a juros, dividendos e juros sobre o capital próprio recebidos e pagos devem ser apresentados conjuntamente.

( ) Os fluxos de caixa excluem movimentos entre itens que constituem caixa ou equivalentes de caixa porque estes componentes são parte da gestão de caixa da entidade.

A sequência está correta em

( ) Deve apresentar os fluxos de caixa do período classificados por atividades operacionais, de investimento e de financiamento.

( ) Atividades de financiamento são as referentes à aquisição e à venda de ativos de longo prazo e de outros investimentos não incluídos nos equivalentes de caixa.

( ) Os fluxos de caixa referentes a juros, dividendos e juros sobre o capital próprio recebidos e pagos devem ser apresentados conjuntamente.

( ) Os fluxos de caixa excluem movimentos entre itens que constituem caixa ou equivalentes de caixa porque estes componentes são parte da gestão de caixa da entidade.

A sequência está correta em

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

Câmara de São Joaquim da Barra - SP

Prova:

Instituto Consulplan - 2023 - Câmara de São Joaquim da Barra - SP - Encarregado de Recursos Humanos |

Q2270069

Contabilidade Pública

As etapas da receita orçamentária podem ser resumidas em:

previsão, lançamento, arrecadação e recolhimento. Nesse

sentido, assinale a afirmativa correta.

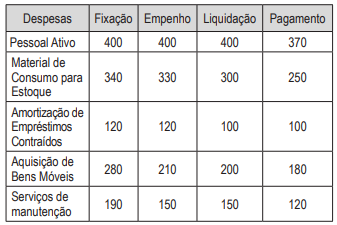

Q2269214

Contabilidade Pública

Considere para o cálculo do saldo final solicitado, os valores dos estágios ou fases das

despesas listadas abaixo quanto à execução

orçamentária de 2022, marque nas alternativas

abaixo, qual o valor a ser inscrito em Restos a

Pagar Processados oriundos de variações patrimoniais qualitativas ou mutações que constarão

do Balanço Financeiro no final do ano de 2022:

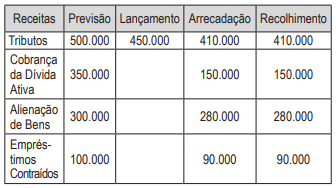

Q2269213

Contabilidade Pública

Considere para o cálculo do saldo final solicitado, os valores dos estágios ou fases das

receitas listadas abaixo quanto à execução orçamentária de 2022, sabendo que existia no Balanço Patrimonial de 1º de janeiro de 2022 o saldo

de $350.000 na conta “Dívida Ativa”, marque a

opção que indica o saldo final da conta “Dívida

Ativa” constante do Balanço Patrimonial de 31 de

dezembro de 2022:

Q2269211

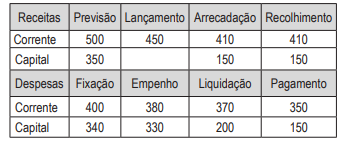

Contabilidade Pública

Observe os valores das receitas e das despesas e identifique o resultado da execução orçamentária constante do Balanço Orçamentário do

final do ano:

Marque a opção correta:

Marque a opção correta:

Q2269195

Contabilidade Geral

De acordo com as informações abaixo (BP e

DRE), identifique a alternativa correta, referente

a Demonstração de Fluxo de Caixa.

Balanço Patrimonial

Demonstração de Resultado Receita de Vendas $ 2.000,00 (-) Custo das Mercadorias Vendidas ($ 1.500,00) = Lucro Líquido $ 500,00

Balanço Patrimonial

Demonstração de Resultado Receita de Vendas $ 2.000,00 (-) Custo das Mercadorias Vendidas ($ 1.500,00) = Lucro Líquido $ 500,00

Q2269194

Contabilidade Geral

De acordo com as premissas abaixo, marque

a opção que apresenta a receita bruta a ser

obtida por determinada empresa (desconsidere

os centavos):

- Custo da mercadoria vendida $ 45.000,00

- ICMS 17% - Lucro Bruto de 7% sobre as vendas

- Custo da mercadoria vendida $ 45.000,00

- ICMS 17% - Lucro Bruto de 7% sobre as vendas

Q2269190

Contabilidade Geral

Determinada empresa apresentava o balancete abaixo:

- Caixa e equivalente $ 100,00

- Comissões ativas $ 120,00

- Produto para venda $ 650,00

- Capital Subscrito $ 2.000,00

- Duplicatas a pagar $ 1.800,00

- Tributos atrasados $ 500,00

- Equipamento $ 900,00

- Energia elétrica $ 450,00

- Reserva de Lucro $ 300,00

- Ações de Coligadas $ 600,00

- Ações em Tesouraria $ 200,00

- Financiamento $ 1.500,00

De acordo com as contas acima, a empresa terá:

Q2268991

Auditoria Governamental

De acordo com o manual de orientações técnicas

das atividades de auditoria interna da Controladoria

Geral da União (CGU), o trabalho de avaliação é definido como a obtenção e a análise de evidências com

o objetivo de fornecer opiniões ou conclusões independentes sobre um objeto de auditoria. As quatro

principais etapas de uma avaliação de auditoria são:

Q2268989

Auditoria

O Commitee of Sponsoring Organizations of the

Tradeway Comission (COSO) Gerenciamento de

Riscos Corporativos (GRC) revisou e atualizou

os componentes do COSO II, simplificando suas

definições e inserindo a gestão de riscos em três

dimensões. O modelo do COSO GRC define os cinco componentes da gestão de risco como:

Q2268985

Auditoria Governamental

O instrumento de tomada de contas pelo Tribunal

de Contas da União (TCU) tem como finalidade.

Q2268983

Auditoria Governamental

Segundo o manual de orientações técnicas das atividades de auditoria interna da CGU (2017), sobre

os tipos de avaliação de auditoria, podemos afirmar:

Q2268981

Auditoria

Nas auditorias de demonstrações contábeis o

auditor deve determinar a materialidade para

execução da auditoria com o objetivo de:

Q2268980

Auditoria

Segundo a NBC TA 230 (R1) – Documentação de Auditoria, o objetivo do auditor é preparar

documentação que forneça:

(a) registro suficiente e apropriado do embasamento do relatório do auditor; e

(b) evidências de que a auditoria foi planejada e executada em conformidade com as normas e as exigências legais e regulamentares aplicáveis.

Nesse contexto, a documentação de auditoria tem a finalidade de:

I - Permitir que a equipe de auditoria possa ser responsabilizada por seu trabalho.

II - Permitir a condução de inspeções externas em conformidade com as exigências legais, regulamentares e outras exigências aplicáveis.

III - Manter um registro de assuntos de importância para a entidade auditada.

IV - Assistir a equipe de trabalho no planejamento e execução da auditoria.

Em relação aos itens acima, podemos afirmar que:

(a) registro suficiente e apropriado do embasamento do relatório do auditor; e

(b) evidências de que a auditoria foi planejada e executada em conformidade com as normas e as exigências legais e regulamentares aplicáveis.

Nesse contexto, a documentação de auditoria tem a finalidade de:

I - Permitir que a equipe de auditoria possa ser responsabilizada por seu trabalho.

II - Permitir a condução de inspeções externas em conformidade com as exigências legais, regulamentares e outras exigências aplicáveis.

III - Manter um registro de assuntos de importância para a entidade auditada.

IV - Assistir a equipe de trabalho no planejamento e execução da auditoria.

Em relação aos itens acima, podemos afirmar que:

Q2266125

Contabilidade Pública

No Plano de Contas Aplicado ao Setor Público, as variações

patrimoniais aumentativas e as variações patrimoniais

diminutivas são reconhecidas de acordo com o(a)

Q2266124

Contabilidade Pública

Uma entidade do setor público opera programas de serviços

comunitários.

Após a data das demonstrações contábeis, mas antes da autorização para a sua emissão, a entidade decide distribuir benefícios adicionais diretamente aos participantes do programa.

Em relação à distribuição, a entidade deve

Após a data das demonstrações contábeis, mas antes da autorização para a sua emissão, a entidade decide distribuir benefícios adicionais diretamente aos participantes do programa.

Em relação à distribuição, a entidade deve