Questões de Concurso

Foram encontradas 10.395 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Os adiantamentos para aumento de capital, nos termos da doutrina contábil, devem ser tratados como exigibilidades, diferentemente do entendimento fiscal.

O custo corrente, como custo histórico, é o valor de entrada. O valor justo, o valor em uso e o valor de cumprimento são os valores de saída. O custo corrente reflete as condições na data da mensuração.

Acerca da contabilidade de custos, julgue os item.

Os gastos com a aquisição de bens ou serviços

estocados nos ativos da empresa para baixa

ou amortização, seja por venda, consumo,

desaparecimento ou desvalorização, são considerados

investimentos.

Suponha‑se que as vendas de uma empresa cresceram de R$ 10 milhões, em um ano, para R$ 10,5 milhões, no ano subsequente. Nesse caso, é correto afirmar que, tendo a inflação no período atingido 10%, conclui‑se que houve uma queda real de 5%.

Suponha‑se que um ente registre, ao final do exercício, entre outros, os fatos a seguir (valores em R$ 1.000).

I Doações recebidas: 300. II Restabelecimento de dívidas: 200. III Cancelamento de dívida ativa: 100. IV Cancelamento de dívida: 400.

Nesse caso, é correto afirmar que o resultado independente da execução orçamentária foi positivo em 400.

O imposto de renda diferido corresponde à diferença entre o lucro apurado segundo as normas fiscais e o regime de competência, quando este for menor e a diferença for temporária.

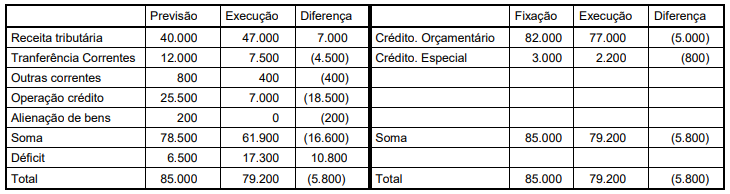

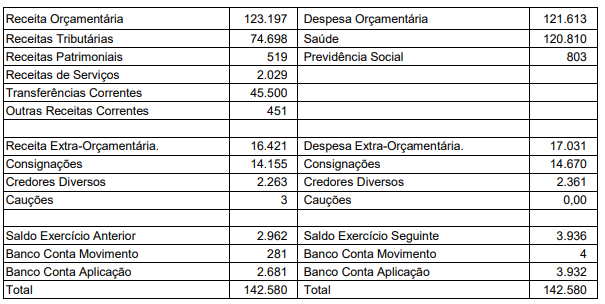

Considere os dados da Prefeitura Crisântemo abaixo.

I. Balanço Financeiro em 30.11.06 (Em R$)

II. Informações Adicionais: Operações realizadas em dezembro de 2006 (em R$)

− recebimento de taxa de 5.000

− despesa empenhada e não paga 20.000

− recebimento de cauções em dinheiro 5.000

O total da receita extra-orçamentária em 31.12.06, em R$, é

Considere as informações da Prefeitura do Município de Mata Azul abaixo.

O resultado da execução orçamentária, em R$, é

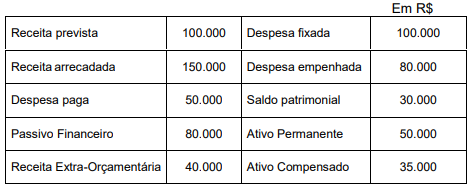

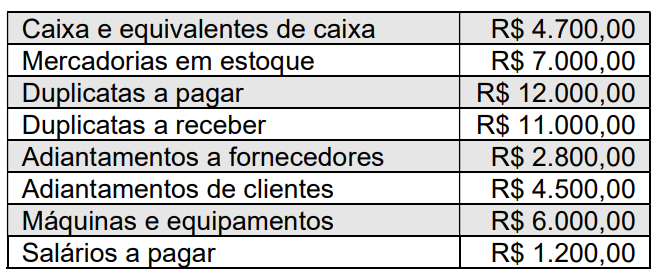

Com base nessas informações, qual o valor apurado do resultado do exercício e do patrimônio líquido, respectivamente?

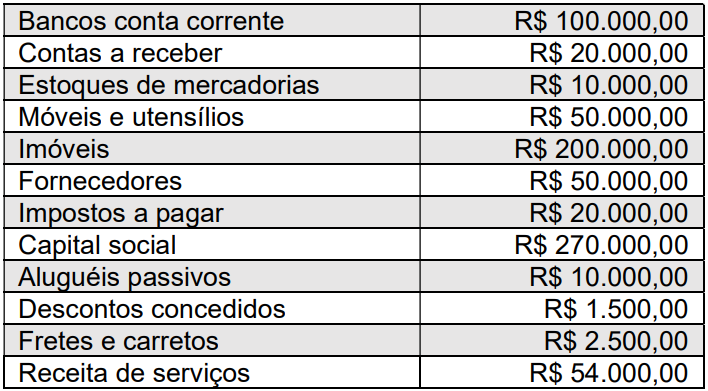

Contabilmente, essa empresa possui um patrimônio líquido de

Dentre as pessoas jurídicas abaixo listadas, a única que está obrigada a apresentar ECD é o(a):

Acerca do Sped, à luz do Decreto nº 6.022/2007, é correto afirmar que:

Enquanto o hedge atender aos critérios de qualificação, contabilização do hedge de fluxo de caixa observa a seguinte lógica:

Nesse caso, considerando-se as informações apresentadas, a empresa deve contabilizar:

Nesse caso, considerando-se as informações apresentadas, o valor de reconhecimento da receita é de:

• O prazo do arrendamento é de cinco anos O contrato de arrendamento não é rescindível e não contém opção de renovação, obrigando-se a pagamentos iguais de RS 20.711,11 no início de cada ano. O valor presente dos pagamentos do arrendamento é de, aproximadamente, RS 95.890,35.

• A máquina tem um valor justo no inicio do arrendamento de R$ 100.000, uma vida econômica estimada de cinco anos e um valor residual garantido de R$ 5.000 (o arrendatário espera que seja provável que o valor esperado do valor residual no final do arrendamento seja superior ao valor garantido de R$ 5.000).

• A taxa de empréstimo incremental do arrendatário é de 5% ao ano.

• O arrendatário tem como politica contábil depreciar suas máquinas e equipamentos linearmente.

• O arrendador definiu uma taxa de aluguel anual para obter uma taxa de retorno de 4% ao ano, e o arrendatário está ciente dessa taxa.

Nesse caso, considerando-se as informações apresentadas, a empresa:

Nesse período, considerando-se as informações apresentadas e o método linear utilizado, a empresa: