Questões de Concurso

Foram encontradas 10.395 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

A entidade do setor público, em si, é controlada e as necessidades de informação dos usuários são atendidas pelas demonstrações contábeis consolidadas de sua controladora.

Os instrumentos de dívida ou patrimoniais da entidade não são negociados em mercado aberto e esta não arquivou ou não está em processo de arquivamento de suas demonstrações contábeis na comissão de valores mobiliários ou em outro órgão regulador, visando à emissão de qualquer classe de instrumentos em mercado aberto.

Além disso, a controladora final da entidade do setor público elabora as demonstrações contábeis, consolidando as controladas, e as disponibiliza ao público.

Em relação à contabilização da Cia W pela entidade do setor público, é correto afirmar que

O Total das Variações Patrimoniais Aumentativas da entidade foi de

Tais créditos devem ser classificados, no Balanço Orçamentário, como

Assinale a opção que indica, respectivamente, uma receita primária e uma receita financeira.

Tal descrição refere-se ao conceito de

Acerca do controle de bens e do inventário, julgue o item .

A contabilidade manterá registros sintéticos dos bens móveis e imóveis, e o levantamento geral dos bens terá por base, além desses registros, o inventário analítico de cada unidade administrativa.

Assinale a opção que apresenta um exemplo de despesa de natureza orçamentária.

Uma informação é material quando

I. Impostos, Taxas e Contribuições de Melhoria II. Desvalorização e Perdas de Ativos e Incorporação de Passivos III. Exploração e Venda de Bens, Serviços e Direitos IV. Uso de Bens, Serviços e Consumo de Capital Fixo V. Transferências e Delegações Concedidas

Representam variações patrimoniais diminutivas

Disponibilidades: .............................................................R$70.000; Crédito Fiscal a receber: ..................................................R$47.000; Serviços da dívida: ...........................................................R$40.000; Veículos: ..........................................................................R$15.000; Terrenos: .........................................................................R$20.000; Restos a pagar, excluídos os serviços da dívida:..............R$18.000.

Assinale a opção que indica o superávit financeiro da entidade na data.

Em 31/12/X0, a entidade adquiriu 80% de participação do patrimônio líquido da Cia Gama por R$480.000. O patrimônio líquido contábil da Cia Gama era de R$500.000.

Na data de aquisição, o valor justo do ativo imobilizado da Cia Gama era de R$370.000, enquanto o valor contábil do mesmo era de R$300.000. Ainda, a Cia Gama havia criado internamente um ativo intangível, que não estava contabilizado em seu balanço patrimonial, mas que tinha valor justo de R$30.000.

Na data, deve-se reconhecer

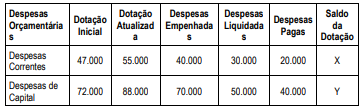

Assinale a opção que indica, respectivamente, os valores X e Y.

Esse item contém as despesas orçamentárias com encargos que a administração tem por sua condição de empregadora, e resultantes de pagamento de pessoal, tais como

Uma entidade do setor público apresentou as seguintes receitas em um exercício:

Serviços e Atividades Financeiras: ...................................R$12.000;

Impostos:.........................................................................R$50.000;

Operações de crédito internas: .......................................R$34.000;

Operações de crédito externas:.......................................R$42.000;

Contribuições sociais: ......................................................R$25.000;

Amortização de empréstimos:.........................................R$36.000;

Valores mobiliários: .........................................................R$20.000;

Exploração do Patrimônio Imobiliário do Estado: ...........R$18.000;

Alienação de bens móveis: ..............................................R$27.000;

Exploração de Recursos Naturais:....................................R$30.000;

Serviços e Atividades referentes à Saúde: .......................R$40.000;

Alienação de bens imóveis: .............................................R$60.000.

Assinale a opção que indica o total das receitas de capital da entidade.