Questões de Concurso

Foram encontradas 10.395 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Se o auditor não puder aplicar a um item selecionado os procedimentos de auditoria definidos ou procedimentos alternativos adequados, será facultado a ele decidir se considera esse item um desvio do controle previsto ou uma distorção.

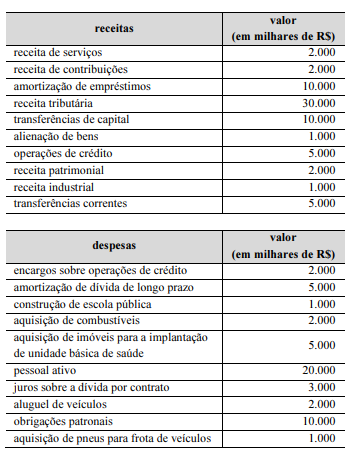

O valor das receitas de capital é de R$ 28.000.000.

Considerando a situação hipotética apresentada, julgue o item a seguir.

Como boa prática, o auditor deverá publicar o material que produziu na intranet, a fim de atender ao princípio da publicidade e dar conhecimento a toda população.

A Conta Única do Tesouro abrange exclusivamente os ingressos de recursos de natureza orçamentária.

A instituição da Conta Única do Tesouro nos municípios decorre do principio da unidade de caixa, que veda a fragmentação dos recursos para a criação de caixas especiais.

Para efeito de classificação de despesa, considera-se material permanente aquele que possua duração superior a um ano.

O lançamento do fato gerador relativo ao Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU) no momento de sua ocorrência, será representado pelos registros contábeis a seguir, sob a ótica do Plano de Contas Aplicado 30 Setor Público (PCASP), no sistema patrimonial.

D 1.1.2.2.xxx.xx Créditos Tributários a Receber (P) C 4.1.1.2.x.xxx.xx Impostos sobre o Patrimônio e a Renda

Acerca de noções de contabilidade pública, julgue o próximo item.

No âmbito da contabilidade aplicada ao setor público, existência do regime patrimonial que estabelece o regime de caixa para as receitas, e da competência para as despesas não exime a administração pública de evidenciar a execução orçamentária, seja ela independente ou resultante da variação patrimonial.

Inversões financeiras são despesas de capital destinadas à aquisição de imóveis ou de bens de capital já em utilização; á aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não resultar em aumento do capital; ou à constituição ou ao aumento do capital de empresas ou entidades com finalidades comerciais ou financeiras.

A estrutura de governança deve avaliar o sistema de controle interno da entidade em relação à estrutura, concentrando-se em como aplicar os 17 princípios em apoio aos componentes do controle interno.

Julgue o item a seguir, conforme as publicações do Committee of Sponsoring Organizations of the Treadway Commission (COSO).

A lista de adimplência de clientes de uma entidade pode ser enquadrada no conceito de dado.

O controle interno é um departamento projetado para fornecer segurança razoável em relação ao alcance dos objetivos pela auditoria interna da entidade.

O processo de gestão de riscos, segundo o COSO, envolve a aplicação sistemática de politicas, procedimentos e práticas para as atividades de comunicação e consulta, estabelecimento do contexto e avaliação, tratamento, monitoramento, análise critica, registro e relato de riscos.

Em alguns casos, o auditor independente pode ser contratado para revisar ou examinar a eficácia do controle interno do cliente sobre as divulgações financeiras, além de auditar as demonstrações financeiras da entidade.

A primeira estrutura de controle interno publicada pelo COSO considera apenas cinco componentes de controle interno: ambiente de controle; análise de riscos; atividades de controle: informação e comunicação; e atividades de monitoramento.

Julgue o item a seguir, conforme as publicações do Committee of Sponsoring Organizations of the Treadway Commission (COSO).

Um órgão público não é considerado uma entidade, por não ter finalidade lucrativa, característica presente nas empresas privadas.

Um fator que difere a auditoria interna da externa é o nível de independência do auditor.

No que se refere às noções de auditoria, julgue o item seguinte.

A auditoria independente agrega valor ao resultado da organização, além de apresentar subsídios para o aperfeiçoamento dos processos, da gestão e dos controles internos, por meio da recomendação de soluções para as inconformidades apontadas.

Auditoria conduzida em nome da própria organização não pode ser classificada como auditoria interna, pois fere o conceito próprio desse tipo de auditoria.

No que se refere às noções de auditoria, julgue o item seguinte.

Um dos objetivos da auditoria externa é assistir a administração da entidade no cumprimento de seus objetivos.