Questões de Concurso

Foram encontradas 17.422 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

Unesc

Órgão:

Prefeitura de Macieira - SC

Prova:

Unesc - 2024 - Prefeitura de Macieira - SC - Controlador Interno |

Q3131877

Auditoria

O objetivo do controle interno minimizar riscos, dar

efetividade às informações contábeis e contribuir para o

alcance dos objetivos da entidade. Assinale a alternativa

correspondente a capacidade de eleição dos próprios

governantes e elaboração de leis, nos limites definidos

pela Constituição federal atrelada a conjuntura dos

sistemas de controle:

Ano: 2024

Banca:

Unesc

Órgão:

Prefeitura de Macieira - SC

Prova:

Unesc - 2024 - Prefeitura de Macieira - SC - Controlador Interno |

Q3131875

Auditoria

O monitoramento de controles internos trata-se de um

processo que garante que as atividades de uma

organização sejam executadas de acordo com os

padrões estabelecidos. Alguns procedimentos são

utilizados visando a avaliação do ambiente de controle

interno. Assinale o tipo de procedimento de

caracterizado por ser uma técnica de auditoria que

consiste na verificação de documentos, registros ou

ativos:

Ano: 2024

Banca:

Unesc

Órgão:

Prefeitura de Macieira - SC

Prova:

Unesc - 2024 - Prefeitura de Macieira - SC - Controlador Interno |

Q3131865

Auditoria

O controle interno tem um papel fundamental no

aprimoramento da gestão. Contudo, no processo do

controle interno existe a possibilidade de a pessoa

responsável por exercer determinado controle abusar

dessa responsabilidade, agindo com negligência.

Assinale a alternativa correspondente a este quesito.

Ano: 2024

Banca:

Unesc

Órgão:

Prefeitura de Macieira - SC

Prova:

Unesc - 2024 - Prefeitura de Macieira - SC - Controlador Interno |

Q3131864

Auditoria

No processo de controle de receitas e despesas, é

importante saber a origem e o destino de todos os

valores da empresa. A falta de controle pode levar a

problemas como decisões erradas, prejuízos e até

problemas com a Justiça. Analise quais dos itens abaixo

correspondem a ações de controle de receitas e

despesas:

I.Acompanhar o vencimento das contas.

II.Criar hábito de poupar.

III.Buscar quitar dívidas.

Após análise, assinale a alternativa correta:

I.Acompanhar o vencimento das contas.

II.Criar hábito de poupar.

III.Buscar quitar dívidas.

Após análise, assinale a alternativa correta:

Ano: 2024

Banca:

Unesc

Órgão:

Prefeitura de Macieira - SC

Prova:

Unesc - 2024 - Prefeitura de Macieira - SC - Controlador Interno |

Q3131863

Auditoria

O controle financeiro é a prática de monitorar e avaliar a

execução dos processos financeiros de uma

organização. Seu principal objetivo é garantir a saúde

financeira, gerenciar custos e acompanhar indicadores

econômicos essenciais para a tomada de decisões

estratégicas. Analise entre Verdadeiro (V) ou Falso (F)

quais dos itens abaixo correspondem a tipos de controle

financeiro.

(__)Controle de inventário.

(__)Demonstrações financeiras.

(__)Gestão de estoque.

(__)Controle de receitas e vendas.

A seguir assinale a alternativa com a ordem correta de cima para baixo:

(__)Controle de inventário.

(__)Demonstrações financeiras.

(__)Gestão de estoque.

(__)Controle de receitas e vendas.

A seguir assinale a alternativa com a ordem correta de cima para baixo:

Ano: 2024

Banca:

Unesc

Órgão:

Prefeitura de Macieira - SC

Prova:

Unesc - 2024 - Prefeitura de Macieira - SC - Contador |

Q3131837

Auditoria

No processo de auditoria interna e operacional são

analisadas conformidades diante de determinados

aspectos a serem representados. Assinale a alternativa

correspondente ao aspecto de auditoria caracterizado

por auxiliar no rigoroso cumprimento das obrigações

fiscais, resguardando o patrimônio contra possíveis

penalidades:

Ano: 2024

Banca:

Unesc

Órgão:

Prefeitura de Macieira - SC

Prova:

Unesc - 2024 - Prefeitura de Macieira - SC - Contador |

Q3131836

Auditoria

A auditoria contábil trata-se de um processo

independente e sistemático que analisa as

demonstrações financeiras e os registros contábeis de

uma empresa. Um dos procedimentos da auditoria são

os testes realizados a fim de verificar o controle

organizacional. Assinale a alternativa correspondente ao

tipo de teste onde os auditores fazem monitoramento

sistêmico enquanto são realizadas as auditorias e

ocorrências:

Q3128515

Auditoria

Um auditor externo foi designado pelo Tribunal de

Contas em que trabalha para conduzir um processo de

auditoria que visa verificar se uma prefeitura está

realizando alguns procedimentos de admissão de

pessoal de acordo com todas as normas legais

aplicáveis. Nesse caso, em que o principal objetivo da

auditoria é fornecer ao(s) usuário(s) previsto(s)

informações sobre se a entidade pública auditada segue

as leis e demais atos legislativos e códigos aplicáveis, a

auditoria se enquadra como:

Ano: 2024

Banca:

FURB

Órgão:

CISNORDESTE - SC

Prova:

FURB - 2024 - CISNORDESTE - SC - Controlador Interno |

Q3127989

Auditoria

Um auditor externo foi designado pelo Tribunal de

Contas em que trabalha para conduzir um processo de

auditoria que visa verificar se uma prefeitura está

realizando alguns procedimentos de demissão de

pessoal de acordo com todas as normas legais

aplicáveis. Neste caso, em que o principal objetivo da

auditoria é fornecer ao(s) usuário(s) previsto(s)

informações sobre se a entidade pública auditada segue

as leis e demais atos legislativos e códigos aplicáveis, a

auditoria enquadra-se como:

Ano: 2024

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Prefeitura de Manhuaçu - MG

Prova:

FUNDEP (Gestão de Concursos) - 2024 - Prefeitura de Manhuaçu - MG - Auditor de Controle Interno |

Q3122674

Auditoria

Segundo Pereira (2021), com relação à redação

dos relatórios de auditoria, o Tribunal de Contas da

União – TCU considera que devem ser observados

determinados requisitos de qualidade.

Nesse contexto, ir direto ao assunto, utilizando linguagem sucinta, transmitindo o máximo de informações de forma breve, exata e precisa, refere-se ao requisito da

Nesse contexto, ir direto ao assunto, utilizando linguagem sucinta, transmitindo o máximo de informações de forma breve, exata e precisa, refere-se ao requisito da

Ano: 2024

Banca:

COPEVE-UFAL

Órgão:

Prefeitura de Viçosa - AL

Prova:

COPEVE-UFAL - 2024 - Prefeitura de Viçosa - AL - Contador |

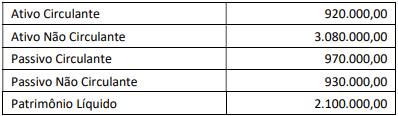

Q3120608

Contabilidade Geral

A empresa Cia. Eucalipto S. A. apresentou em seu balanço patrimonial do

exercício de 2023 os seguintes valores em reais:

Com base nos valores apresentados, o índice de endividamento total da entidade em relação ao capital próprio investido pelos sócios é de

Com base nos valores apresentados, o índice de endividamento total da entidade em relação ao capital próprio investido pelos sócios é de

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Santa Teresa - ES

Prova:

Instituto Access - 2024 - Prefeitura de Santa Teresa - ES - Fiscal Tributário |

Q3118842

Auditoria

O controle de qualidade na auditoria assegura que os

procedimentos realizados atendam a padrões técnicos e

normativos, garantindo a emissão de relatórios

consistentes e fundamentados. Ele envolve revisões

independentes, documentação criteriosa e gestão

adequada de possíveis divergências de opinião. Assim,

promove confiança nos resultados apresentados e

protege a integridade do processo. A respeito disso,

analise as afirmativas a seguir.

I.Em caso de ameaça à independência que não pode ser eliminada ou reduzida a um nível aceitável, o sócio encarregado do trabalho deve comunicar o fato às pessoas relevantes da firma e avaliar a possibilidade de retirada do trabalho de auditoria.

II.O sócio encarregado do trabalho pode emitir o relatório de auditoria antes da conclusão da revisão do controle de qualidade.

III.O sócio encarregado do trabalho é responsável por garantir que a auditoria seja conduzida de acordo com as normas técnicas, exigências legais e regulatórias aplicáveis, além de assegurar que o relatório seja emitido somente após a obtenção de evidências apropriadas e suficientes.

Está correto o que se afirma em:

I.Em caso de ameaça à independência que não pode ser eliminada ou reduzida a um nível aceitável, o sócio encarregado do trabalho deve comunicar o fato às pessoas relevantes da firma e avaliar a possibilidade de retirada do trabalho de auditoria.

II.O sócio encarregado do trabalho pode emitir o relatório de auditoria antes da conclusão da revisão do controle de qualidade.

III.O sócio encarregado do trabalho é responsável por garantir que a auditoria seja conduzida de acordo com as normas técnicas, exigências legais e regulatórias aplicáveis, além de assegurar que o relatório seja emitido somente após a obtenção de evidências apropriadas e suficientes.

Está correto o que se afirma em:

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Santa Teresa - ES

Prova:

Instituto Access - 2024 - Prefeitura de Santa Teresa - ES - Fiscal Tributário |

Q3118839

Auditoria

A aplicação de testes de observância e testes

substantivos é fundamental para a realização de

auditorias, conforme estabelecido pela NBC TI 01. Esses

testes têm objetivos e escopos distintos, sendo os

primeiros focados no controle interno da organização,

enquanto os segundos buscam evidências sobre a

suficiência e exatidão dos dados financeiros. Acerca do

assunto, marque V para as afirmativas verdadeiras e F

para as falsas.

(__) Testes de observância são usados para analisar a suficiência e a validade dos dados contábeis e financeiros da empresa.

(__) Testes de observância visam garantir que os controles internos estabelecidos pela administração estão funcionando corretamente e sendo cumpridos pelos funcionários e administradores.

(__) A confirmação externa é um procedimento utilizado nos testes de observância para obter informações sobre os controles internos da entidade.

(__) Testes substantivos buscam obter evidências quanto à suficiência, exatidão e validade dos dados produzidos pelos sistemas de informação da entidade.

A sequência está correta em

(__) Testes de observância são usados para analisar a suficiência e a validade dos dados contábeis e financeiros da empresa.

(__) Testes de observância visam garantir que os controles internos estabelecidos pela administração estão funcionando corretamente e sendo cumpridos pelos funcionários e administradores.

(__) A confirmação externa é um procedimento utilizado nos testes de observância para obter informações sobre os controles internos da entidade.

(__) Testes substantivos buscam obter evidências quanto à suficiência, exatidão e validade dos dados produzidos pelos sistemas de informação da entidade.

A sequência está correta em

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Santa Teresa - ES

Prova:

Instituto Access - 2024 - Prefeitura de Santa Teresa - ES - Fiscal Tributário |

Q3118836

Auditoria

O auditor deve aplicar uma variedade de procedimentos

de auditoria para garantir que a evidência obtida seja

suficiente e apropriada para a fundamentação de sua

opinião no relatório. Entre os principais procedimentos,

estão a inspeção, observação e confirmação externa,

cada um com características distintas para garantir a

qualidade e validade das evidências. Sobre o tema,

analise as afirmativas a seguir.

I. O procedimento de observação permite que o auditor analise processos executados por outras pessoas, mas a evidência é limitada ao momento específico em que a observação é realizada.

II. A evidência obtida por meio da confirmação externa sempre exige a confirmação positiva, pois a negativa não tem valor.

III. O procedimento de inspeção visa apenas validar a existência de ativos e não a avaliação ou propriedade deles.

Está correto o que se afirma em

I. O procedimento de observação permite que o auditor analise processos executados por outras pessoas, mas a evidência é limitada ao momento específico em que a observação é realizada.

II. A evidência obtida por meio da confirmação externa sempre exige a confirmação positiva, pois a negativa não tem valor.

III. O procedimento de inspeção visa apenas validar a existência de ativos e não a avaliação ou propriedade deles.

Está correto o que se afirma em

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Santa Teresa - ES

Prova:

Instituto Access - 2024 - Prefeitura de Santa Teresa - ES - Fiscal Tributário |

Q3118835

Auditoria

O processo de auditoria envolve diversos riscos que o

auditor deve considerar ao emitir sua opinião sobre as

demonstrações contábeis. Dentre os riscos, destaca-se o

risco de auditoria, que está diretamente relacionado à

probabilidade de o auditor emitir uma opinião

inadequada, considerando distorções relevantes nas

demonstrações contábeis. Sobre os tipos de riscos de

auditoria, é correto afirmar que:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Dona Francisca - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Dona Francisca - RS - Contador |

Q3118399

Auditoria

No contexto da auditoria independente, a respeito do parecer e do relatório de

auditoria, é correto afirmar que:

Ano: 2024

Banca:

IMPARH

Órgão:

Prefeitura de Fortaleza - CE

Prova:

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Ciências Contábeis |

Q3115219

Auditoria

Sobre os princípios que regem a auditoria de demonstrações

contábeis de acordo com a NBC TA 200 (R1) - OBJETIVOS GERAIS

DO AUDITOR INDEPENDENTE E A CONDUÇÃO DA AUDITORIA EM

CONFORMIDADE COM NORMAS DE AUDITORIA, avalie as

seguintes afirmativas.

I. O auditor deve obter segurança absoluta de que as demonstrações contábeis estão livres de distorção relevante, seja por fraude ou erro, e emitir um parecer adequado.

II. O julgamento profissional é fundamental para a avaliação das evidências de auditoria, incluindo a determinação da natureza, época e extensão dos procedimentos de auditoria.

III. O ceticismo profissional exige que o auditor mantenha uma postura de questionamento durante toda a auditoria, especialmente diante de evidências contraditórias ou que possam indicar fraude.

IV. O auditor pode confiar nos controles internos da entidade sem a necessidade de realizar testes adicionais de auditoria, desde que esses controles sejam considerados eficazes pela administração.

Estão corretas as afirmativas:

I. O auditor deve obter segurança absoluta de que as demonstrações contábeis estão livres de distorção relevante, seja por fraude ou erro, e emitir um parecer adequado.

II. O julgamento profissional é fundamental para a avaliação das evidências de auditoria, incluindo a determinação da natureza, época e extensão dos procedimentos de auditoria.

III. O ceticismo profissional exige que o auditor mantenha uma postura de questionamento durante toda a auditoria, especialmente diante de evidências contraditórias ou que possam indicar fraude.

IV. O auditor pode confiar nos controles internos da entidade sem a necessidade de realizar testes adicionais de auditoria, desde que esses controles sejam considerados eficazes pela administração.

Estão corretas as afirmativas:

Ano: 2024

Banca:

IMPARH

Órgão:

Prefeitura de Fortaleza - CE

Prova:

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Ciências Contábeis |

Q3115218

Auditoria

Com base no disposto nas Normas Brasileiras de

Contabilidade Técnica de Auditoria (NBC TA 700, NBC TA 705 e

NBC TA 706), sobre a emissão e modificação do relatório do

auditor, assinale a afirmativa correta.

Ano: 2024

Banca:

IMPARH

Órgão:

Prefeitura de Fortaleza - CE

Prova:

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Ciências Contábeis |

Q3115217

Auditoria

Analise as situações hipotéticas a seguir, relacionadas à

obtenção de evidência de auditoria, e responda de acordo com

os procedimentos de auditoria da NBC TA 500 (R1) – EVIDÊNCIA

DE AUDITORIA.

I. O auditor, ao revisar as vendas de uma empresa, precisa confirmar diretamente com os clientes se os valores registrados como recebíveis são corretos e correspondem a vendas legítimas.

II. O auditor deseja comparar as margens de lucro de uma empresa com as de períodos anteriores para identificar possíveis distorções não usuais.

III. Durante a revisão dos contratos de fornecedores, o auditor pergunta à administração da empresa sobre possíveis cláusulas de renovação automática que não estejam refletidas nos registros contábeis.

IV. Ao revisar os processos da empresa Beta, o auditor decide testar novamente um procedimento de controle interno que foi executado pela equipe de contabilidade, repetindo o procedimento conforme realizado pela empresa.

Com base nas situações descritas, assinale a alternativa que apresenta o procedimento de auditoria mais apropriado para cada caso.

I. O auditor, ao revisar as vendas de uma empresa, precisa confirmar diretamente com os clientes se os valores registrados como recebíveis são corretos e correspondem a vendas legítimas.

II. O auditor deseja comparar as margens de lucro de uma empresa com as de períodos anteriores para identificar possíveis distorções não usuais.

III. Durante a revisão dos contratos de fornecedores, o auditor pergunta à administração da empresa sobre possíveis cláusulas de renovação automática que não estejam refletidas nos registros contábeis.

IV. Ao revisar os processos da empresa Beta, o auditor decide testar novamente um procedimento de controle interno que foi executado pela equipe de contabilidade, repetindo o procedimento conforme realizado pela empresa.

Com base nas situações descritas, assinale a alternativa que apresenta o procedimento de auditoria mais apropriado para cada caso.

Ano: 2024

Banca:

IMPARH

Órgão:

Prefeitura de Fortaleza - CE

Prova:

IMPARH - 2024 - Prefeitura de Fortaleza - CE - Analista de Regulação - Ciências Contábeis |

Q3115216

Auditoria

Com base na NBC TA Estrutura Conceitual para Trabalhos de

Asseguração, assinale a alternativa correta sobre as

características dos trabalhos de asseguração e seus elementos.