Questões de Concurso

Foram encontradas 11.700 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q2210350

Contabilidade Pública

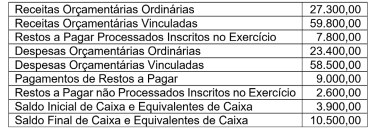

O balanço financeiro elaborado no final do exercício

financeiro de 2022, por uma determinada prefeitura, apresentava

a seguinte composição (valores em Reais):

Com as informações acima, o valor da geração líquida de caixa e equivalente de caixa indicada na Demonstração dos Fluxos de Caixa, elaborada na mesma data, era igual a:

Com as informações acima, o valor da geração líquida de caixa e equivalente de caixa indicada na Demonstração dos Fluxos de Caixa, elaborada na mesma data, era igual a:

Q2210348

Contabilidade Pública

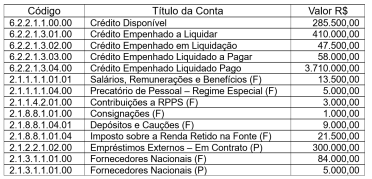

Após terem sido efetuados todos os registros das transações

realizadas no exercício financeiro de 2022, foi elaborado, em

31 de dezembro, por um determinado ente público, o balancete

contábil e, dele, foram extraídas as seguintes informações:

Com base nas informações apresentadas, pode-se concluir que, em 31/12/2022, por ocasião da elaboração do balanço patrimonial, o Passivo Financeiro apresentava o seguinte valor:

Com base nas informações apresentadas, pode-se concluir que, em 31/12/2022, por ocasião da elaboração do balanço patrimonial, o Passivo Financeiro apresentava o seguinte valor:

Q2210342

Contabilidade Pública

Na realização da análise e avaliação do balanço

orçamentário, tendo como base a confrontação dos valores dos

itens das linhas e colunas de receitas e despesas, demonstrados

na estrutura e na composição da referida demonstração

contábil, será indicativo de que está ocorrendo uma situação de

descapitalização quando:

Q2210337

Contabilidade Pública

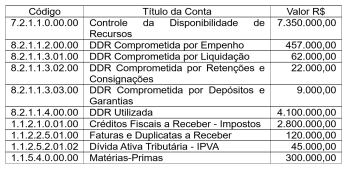

Com base nas informações constantes no quadro

demonstrativo apresentado a seguir, pode-se concluir que o valor

apurado do ativo financeiro evidenciado no balanço patrimonial,

em 31/12, era igual a:

Q2210336

Contabilidade Pública

A tabela de eventos é o instrumento utilizado pelas unidades

gestoras, no preenchimento das telas e dos documentos de

entrada no SIAFI, para transformar os atos e fatos administrativos

rotineiros em registros contábeis automáticos. O evento que

é a unidade básica da tabela possui um código composto de

seis dígitos numéricos estruturado na forma XX.X.XXX, que

corresponde a Classe, Tipo de Utilização e Código Sequencial.

Se uma determinada unidade gestora, no encerramento do

exercício financeiro, for realizar a inscrição de restos a pagar

processados, na NS (Nota de Sistema), deverá utilizar o evento

da seguinte classe:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Espumoso - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Espumoso - RS - Contador |

Q2210151

Auditoria

A confiabilidade da evidência é influenciada por sua fonte e sua natureza e depende

das circunstâncias particulares sob as quais são obtidas. Sobre a confiabilidade da evidência de

auditoria, é correto afirmar que:

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de Pindamonhangaba - SP

Prova:

VUNESP - 2023 - Prefeitura de Pindamonhangaba - SP - Auditor Público |

Q2208789

Contabilidade Geral

Uma empresa apresentou, em determinado ano, receita

de vendas num total de R$ 23.000, custo das mercadorias vendidas R$ 8.000, despesas totais (administrativas,

financeiras etc.) totalizando R$ 5.000, impostos sobre

vendas R$ 3.000 e impostos sobre lucros R$ 2.000.

O lucro bruto, o lucro operacional e o resultado líquido dessa empresa foram, respectivamente:

O lucro bruto, o lucro operacional e o resultado líquido dessa empresa foram, respectivamente:

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de Pindamonhangaba - SP

Prova:

VUNESP - 2023 - Prefeitura de Pindamonhangaba - SP - Auditor Público |

Q2208785

Auditoria Governamental

No âmbito das organizações públicas integrantes da Administração Direta, pode-se dizer que o procedimento de

conferência de cálculos seria preponderantemente realizado como etapa do trabalho do seguinte tipo de auditoria:

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de Pindamonhangaba - SP

Prova:

VUNESP - 2023 - Prefeitura de Pindamonhangaba - SP - Auditor Público |

Q2208784

Auditoria

A materialidade é um conceito fundamental na auditoria,

que ajuda o auditor a avaliar a importância relativa das informações nas demonstrações contábeis e a determinar

a natureza, a extensão e a época de seus procedimentos

de auditoria.

Sobre este tema, é correto afirmar, com base nas Normas Profissionais de Auditoria, que

Sobre este tema, é correto afirmar, com base nas Normas Profissionais de Auditoria, que

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de Pindamonhangaba - SP

Prova:

VUNESP - 2023 - Prefeitura de Pindamonhangaba - SP - Auditor Público |

Q2208783

Auditoria

Suponha que um auditor esteja realizando uma auditoria

em uma empresa de varejo e queira testar as vendas realizadas em um determinado período de tempo. O auditor

poderia começar selecionando uma transação aleatória

entre as vendas nesse período e, a partir dessa transação, selecionar outras transações em intervalos regulares. Por exemplo, se o auditor selecionar uma venda no

dia 10 de janeiro, ele poderia selecionar a próxima venda no dia 20 de janeiro, a próxima no dia 30 de janeiro

e assim por diante, até que ele tenha selecionado uma

amostra suficiente de transações para testar.

Este método de amostragem é conhecido como:

Este método de amostragem é conhecido como:

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de Pindamonhangaba - SP

Prova:

VUNESP - 2023 - Prefeitura de Pindamonhangaba - SP - Auditor Público |

Q2208782

Auditoria

Suponha que um auditor independente modifique parcialmente o seu relatório de auditoria previamente divulgado ao público, com o objetivo de nele incluir o resultado

das análises feitas sobre a parcela das demonstrações

financeiras modificadas pela Administração em virtude

da ocorrência de eventos subsequentes. Suponha ainda

que, ao apor data no relatório, o auditor o faça da seguinte forma:

“(Data do relatório do auditor independente), exceto para a Nota Y, que é de (data da conclusão dos procedimentos de auditoria restritos à alteração descrita na Nota Y).”

A respeito desta situação hipotética, é correto afirmar que

“(Data do relatório do auditor independente), exceto para a Nota Y, que é de (data da conclusão dos procedimentos de auditoria restritos à alteração descrita na Nota Y).”

A respeito desta situação hipotética, é correto afirmar que

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de Pindamonhangaba - SP

Prova:

VUNESP - 2023 - Prefeitura de Pindamonhangaba - SP - Auditor Público |

Q2208781

Auditoria

Entre outros fatores, uma firma de auditoria pode vir a ter

a sua independência profissional comprometida

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de Pindamonhangaba - SP

Prova:

VUNESP - 2023 - Prefeitura de Pindamonhangaba - SP - Auditor do SUS |

Q2208769

Contabilidade Pública

No que tange às demonstrações contábeis relacionadas

ao setor publico, é corretor afirmar:

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de Pindamonhangaba - SP

Prova:

VUNESP - 2023 - Prefeitura de Pindamonhangaba - SP - Auditor do SUS |

Q2208768

Contabilidade Pública

O suprimento de fundos é caracterizado por ser um

adiantamento de valores a um servidor para futura prestação de contas, que, por sua vez, constitui uma despesa

orçamentária. Nesse sentido, assinale a alternativa que

indica a contabilização correta, no momento do empenho

da despesa, referente ao adiantamento, tendo o controle

como natureza da informação.

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de Pindamonhangaba - SP

Prova:

VUNESP - 2023 - Prefeitura de Pindamonhangaba - SP - Auditor do SUS |

Q2208765

Contabilidade Geral

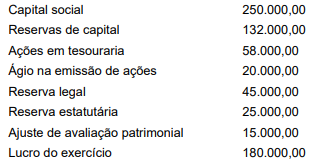

O contador de uma Sociedade Anônima necessita calcular, em 31/12/2022, o valor da destinação do lucro da

Companhia para reserva legal. Para tanto, o contador

detém das seguintes informações:

Assinale a alternativa que contenha o valor da reserva legal, em Reais, a ser destinada em 31/12/2022, dessa companhia.

Assinale a alternativa que contenha o valor da reserva legal, em Reais, a ser destinada em 31/12/2022, dessa companhia.

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de Pindamonhangaba - SP

Prova:

VUNESP - 2023 - Prefeitura de Pindamonhangaba - SP - Auditor do SUS |

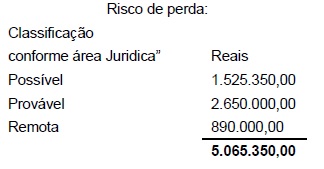

Q2208764

Contabilidade Geral

Assinale a alternativa que indica o valor, em Reais, a

ser contabilizado pelo contador de uma entidade publica, referente as contingências fiscais e trabalhistas

envolvendo essa entidade, e que foram avaliadas pela

sua área jurídica, com as seguintes classificações de risco de perda, seguindo o estabelecido pelas normas contábeis brasileiras:

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de Pindamonhangaba - SP

Prova:

VUNESP - 2023 - Prefeitura de Pindamonhangaba - SP - Auditor do SUS |

Q2208762

Auditoria

Imagine que um auditor está auditando relatórios elaborados por uma organização pública que opera no setor

de saúde. Durante a auditoria, o auditor identifica que a

organização possui um programa de pesquisa e desenvolvimento que envolve estudos clínicos com pacientes.

Devido à complexidade e aos riscos envolvidos nesse

tipo de atividade, o auditor conclui que, para emissão

de uma opinião embasada, precisa de uma avaliação

especializada de um profissional qualificado em questões regulatórias e éticas envolvidas em estudos clínicos.

O auditor solicita, então, a contratação de um especialista farmacêutico com experiência em estudos clínicos

para revisar os processos de pesquisa e desenvolvimento da organização e fornecer evidências de suporte

para a auditoria.

Em relação a essa situação, é correto afirmar com base nas normas técnicas de auditoria que

Em relação a essa situação, é correto afirmar com base nas normas técnicas de auditoria que

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de Pindamonhangaba - SP

Prova:

VUNESP - 2023 - Prefeitura de Pindamonhangaba - SP - Auditor do SUS |

Q2208761

Auditoria

Em relação aos testes de auditoria, é correto afirmar :

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de Pindamonhangaba - SP

Prova:

VUNESP - 2023 - Prefeitura de Pindamonhangaba - SP - Auditor do SUS |

Q2208760

Auditoria

É responsabilidade da auditoria externa no âmbito de

uma auditoria de demonstrações financeiras:

Ano: 2023

Banca:

VUNESP

Órgão:

Prefeitura de Pindamonhangaba - SP

Prova:

VUNESP - 2023 - Prefeitura de Pindamonhangaba - SP - Auditor do SUS |

Q2208759

Auditoria

Assinale a alternativa que traz a definição correta de

“risco de amostragem” no contexto de uma auditoria.