Questões de Concurso

Foram encontradas 11.702 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

A Lei n.º 6.404/1976, também conhecida como Lei das S/A, determina que, entre as destinações do lucro de sociedades anônimas de capital aberto, 5% do lucro líquido deve ser destinado à constituição de reserva legal.

A reserva legal, de acordo com a Lei das S/A, trata-se de uma reserva que somente pode ser usada para

Julgue os itens a seguir, relativos a receitas e despesas públicas.

I Em sentido estrito, são receitas públicas somente as que estiverem inscritas no orçamento público.

II Constitui dívida ativa o crédito tributário regularmente inscrito no órgão competente após findo o prazo de pagamento fixado legalmente ou determinado em processo regular concluído.

III Na fase de arrecadação, entrega-se ao poder público a receita que lhe é devida.

Assinale a opção correta.

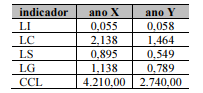

Os seguintes indicadores, relativos ao ano X e ao ano Y, estão apresentados no relatório de análise econômico-financeira de determinada entidade.

Sabendo-se que o ano X é o mais antigo e Y, o mais recente, julgue os itens que se seguem.

I No período, o capital de giro disponível é negativo, o que se comprova pelo baixo índice de liquidez imediata.

II No período a liquidez de longo prazo, houve a pior evolução, o que indica o crescimento das imobilizações acima das fontes de longo prazo.

III A melhor evolução do período foi na liquidez seca, o que indica perda de representatividade dos estoques entre as aplicações circulantes.

Assinale a opção correta.

Relativamente à elaboração de demonstrações contábeis segundo a normatização aplicável, julgue os itens seguintes.

I Registram-se em investimentos as participações permanentes em outras sociedades e os direitos de qualquer natureza que não se destinem à manutenção da atividade da entidade contábil.

II Para fins de apuração do resultado do exercício, computam-se as receitas e os rendimentos auferidos no período, ainda que não realizados em moeda, e os custos, as despesas, os encargos e as perdas incorridos para a realização dessas receitas e desses rendimentos.

III As modificações ocorridas, durante o exercício, no saldo de caixa e equivalentes de caixa, são evidenciadas na demonstração dos fluxos de caixa, admitida a segregação em até 3 (três) fluxos: das operações, dos financiamentos e dos investimentos.

Assinale a opção correta.

A secretaria de Fazenda de determinado ente subnacional realizou a regular licitação para a compra de computadores e o empenho foi concluído. Posteriormente, a entrega dos computadores foi efetivada e devidamente atestada pelo órgão público em 31/12/2022. Em virtude da burocracia interna, o pagamento deveria ser realizado trinta dias após a entrega dos computadores.

Com base nessas informações, a despesa relativa à aquisição dos computadores deverá ser registrada e contabilizada como

Com base nos dados apresentados,

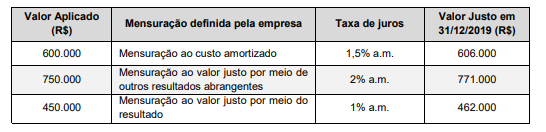

O valor total dessas aplicações apresentado no Balanço Patrimonial da empresa, em 31/12/2019, foi, em reais,

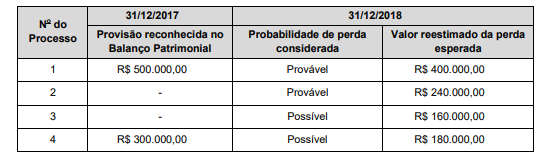

Com base nestas informações, o impacto reconhecido no resultado de 2018 e o saldo apresentado em seu Balanço Patrimonial de 31/12/2018 foram, respectivamente,

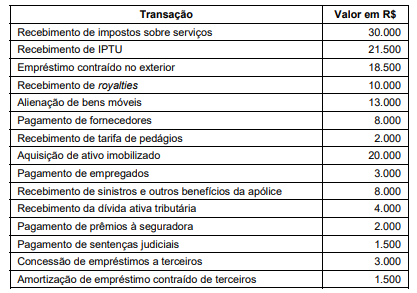

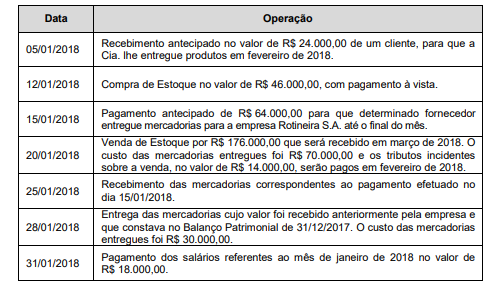

As seguintes transações foram realizadas pela empresa no mês de janeiro de 2018:

Após o registro das operações acima, o valor total do Ativo da empresa Rotineira S.A., em 31/01/2018, era, em reais,

I. O processo de auditoria envolve a elaboração de um relatório para comunicar os resultados da auditoria às partes interessadas, aos responsáveis pela governança e ao público em geral.

II. “Relatórios de forma longa” geralmente descrevem em detalhes o escopo, os achados e as conclusões da auditoria, incluindo os efeitos potenciais e as recomendações construtivas para possibilitar a adoção de medidas corretivas.

III. Em um trabalho de certificação, o relatório é, geralmente, chamado de Parecer do Auditor.

IV. O relatório de auditoria deve explicar como a evidência obtida foi utilizada e justificar as conclusões que foram alcançadas. Isso permitirá que ele proporcione aos usuários previstos o grau de confiança necessário.

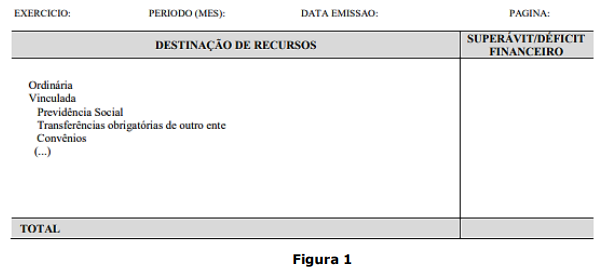

Determinado ente público divulgou o anexo da Figura 1 a seguir:

Assinale a alternativa que indica a qual demonstração contábil o anexo pertence.

I. Investimentos avaliados pelo método da equivalência patrimonial. II. Valores a receber de transação sem contraprestação (impostos e transferências). III. Contas a pagar oriundas de transação com contraprestação. IV. Patrimônio líquido atribuíveis aos proprietários da entidade controladora.

Quais estão corretas?

Com base nessa situação hipotética, assinale a opção em que está apresentado o requisito de elaboração de relatório de auditoria adotado pelo auditor.