Questões de Concurso

Foram encontradas 11.702 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Tendo como base essa situação hipotética, assinale a opção que apresenta as características dos papéis de trabalho do auditor.

I Pode-se dizer que o gestor de um programa de governo auditado que incluiu ação para que o serviço de vacinação alcançasse crianças que habitam em áreas de difícil acesso, buscou agir de acordo com o conceito de equidade. II Um exemplo de independência do auditor durante o processo da auditoria operacional é a definição da abordagem metodológica. III Planejamento, seleção de temas, execução, relatório, apreciação pela unidade de auditoria, divulgação, comentário do gestor auditado e monitoramento, respectivamente, são as etapas, em sequência, do ciclo de auditoria operacional. IV O risco de conclusões incorretas ou incompletas pode ser mitigado pela equipe de auditoria, a qual deve deter, coletivamente, conhecimento das técnicas de auditoria, dispensando-se o conhecimento do objeto auditado.

Estão certos apenas os itens

I A auditoria de conformidade pode abranger ampla variedade de objetos, fornecer asseguração razoável ou limitada e utilizar diversos tipos de critérios e procedimentos de obtenção de evidências. II As normas constituem os elementos secundários da auditoria de conformidade e inclui regras, leis e regulamentos. III O objeto da auditoria de conformidade é definido na matriz de planejamento. IV A auditoria de conformidade pode ser parte de auditoria combinada, a exemplo da combinação com a auditoria operacional.

Estão certos apenas os itens

Nessa situação hipotética, é correto afirmar que o servidor executou a auditoria

Texto CC1A2

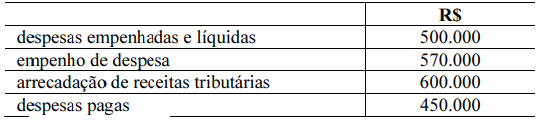

No encerramento do primeiro exercício financeiro de uma entidade do setor público, verificou-se que as seguintes transações foram realizadas.

I Aprovação da lei orçamentária anual no valor de R$ 100.000,00, sendo 80% na categoria econômica corrente e 20% na categoria econômica de capital, tanto para a receita pública quanto para a despesa pública.

II Lançamento de impostos no valor de R$ 80.000,00, tendo sido arrecadada metade desse valor.

III Empenho e liquidação de despesas de pessoal no valor de R$ 60.000,00, tendo sido metade paga no exercício e metade inscrita em restos a pagar.

IV recebimento de um veículo em doação no valor de

R$ 72.000,00, tendo sido registrados R$ 12.000,00 de

depreciação durante o exercício.

Texto CC1A2

No encerramento do primeiro exercício financeiro de uma entidade do setor público, verificou-se que as seguintes transações foram realizadas.

I Aprovação da lei orçamentária anual no valor de R$ 100.000,00, sendo 80% na categoria econômica corrente e 20% na categoria econômica de capital, tanto para a receita pública quanto para a despesa pública.

II Lançamento de impostos no valor de R$ 80.000,00, tendo sido arrecadada metade desse valor.

III Empenho e liquidação de despesas de pessoal no valor de R$ 60.000,00, tendo sido metade paga no exercício e metade inscrita em restos a pagar.

IV recebimento de um veículo em doação no valor de

R$ 72.000,00, tendo sido registrados R$ 12.000,00 de

depreciação durante o exercício.

Texto CC1A2

No encerramento do primeiro exercício financeiro de uma entidade do setor público, verificou-se que as seguintes transações foram realizadas.

I Aprovação da lei orçamentária anual no valor de R$ 100.000,00, sendo 80% na categoria econômica corrente e 20% na categoria econômica de capital, tanto para a receita pública quanto para a despesa pública.

II Lançamento de impostos no valor de R$ 80.000,00, tendo sido arrecadada metade desse valor.

III Empenho e liquidação de despesas de pessoal no valor de R$ 60.000,00, tendo sido metade paga no exercício e metade inscrita em restos a pagar.

IV recebimento de um veículo em doação no valor de

R$ 72.000,00, tendo sido registrados R$ 12.000,00 de

depreciação durante o exercício.

Texto 1A5-I

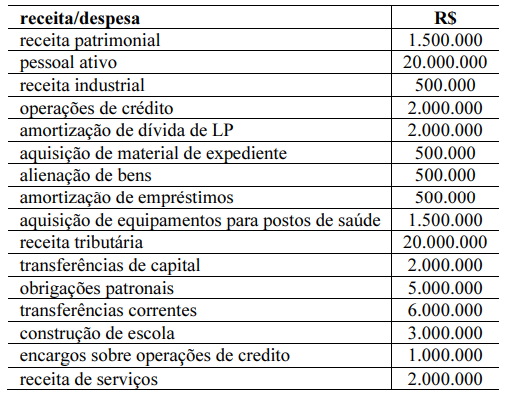

Determinada entidade do setor público apresentou alguns lançamentos de receitas e despesas referentes ao exercício de 2022, listadas na tabela a seguir.

I A distorção gerada pela metodologia de custeio por absorção evidencia-se pelo fato de que enquanto os custos variáveis são fixos por unidade, eles são crescentes no total, já os custos fixos mantêm-se constantes no total, mas decrescem por unidade, à medida que aumenta a produção. II Apesar de a metodologia de custeio variável descarregar todos os custos fixos imediatamente na demonstração de resultados, sem respeitar a competência, o lucro demonstrado por esse método pode ser maior do que o demonstrado pelo custeio por absorção. III Uma variação desfavorável na apuração de custos de matérias primas implica desperdício, ao passo que uma variação favorável não necessariamente implica economia de recursos.

Assinale a opção correta