Questões de Concurso

Para tj-ap

Foram encontradas 2.841 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2014

Banca:

FCC

Órgão:

TJ-AP

Prova:

FCC - 2014 - TJ-AP - Analista Judiciário - Área Apoio Especializado - Contabilidade |

Q471154

Contabilidade Geral

São conhecidas as seguintes informações sobre uma empresa, correspondentes ao ano de 2011:

- A empresa apurou Lucro Líquido de R$ 5.000.000,00.

- Destinação do Lucro do Período: Reserva Legal no valor de R$ 250.000,00; Reserva Estatutária no valor de R$ 500.000,00 e Reserva para Expansão no valor de R$ 1.000.000,00.

- Dividendos obrigatórios previstos no Estatuto no valor de R$ 1.000.000,00.

A variação positiva no valor total do Patrimônio Líquido da empresa em 2011, foi, em reais (R$),

- A empresa apurou Lucro Líquido de R$ 5.000.000,00.

- Destinação do Lucro do Período: Reserva Legal no valor de R$ 250.000,00; Reserva Estatutária no valor de R$ 500.000,00 e Reserva para Expansão no valor de R$ 1.000.000,00.

- Dividendos obrigatórios previstos no Estatuto no valor de R$ 1.000.000,00.

A variação positiva no valor total do Patrimônio Líquido da empresa em 2011, foi, em reais (R$),

Ano: 2014

Banca:

FCC

Órgão:

TJ-AP

Prova:

FCC - 2014 - TJ-AP - Analista Judiciário - Área Apoio Especializado - Contabilidade |

Q471153

Contabilidade Geral

A Empresa Concentrada S.A. adquiriu em 25/04/2012 um lote de mercadorias para revenda pelo valor de R$ 500.000,00, efetuando o pagamento à vista. Por condições negociais, ficou definido que a compradora (Empresa Concentrada S.A.) ficaria responsável pela retirada das mercadorias no depósito do fornecedor e, para transportar estas mercadorias até o seu depósito, foram pagos R$ 10.000,00 de frete. A empresa compradora pagou, também, o valor de R$ 5.000,00 por um seguro contra roubo das mercadorias durante o transporte do depósito do fornecedor até o seu depósito.

A Empresa Concentrada S.A. vendeu em 25/05/2012 todo lote de mercadorias que havia comprado pelo valor de R$ 700.000,00 à vista. Suponha que não há incidência de qualquer imposto na compra e na venda das mercadorias.

A Empresa Concentrada S.A. apresentou na Demonstração do Resultado de 2012, em relação exclusivamente à compra e à venda das mercadorias, os seguintes efeitos

A Empresa Concentrada S.A. vendeu em 25/05/2012 todo lote de mercadorias que havia comprado pelo valor de R$ 700.000,00 à vista. Suponha que não há incidência de qualquer imposto na compra e na venda das mercadorias.

A Empresa Concentrada S.A. apresentou na Demonstração do Resultado de 2012, em relação exclusivamente à compra e à venda das mercadorias, os seguintes efeitos

Ano: 2014

Banca:

FCC

Órgão:

TJ-AP

Prova:

FCC - 2014 - TJ-AP - Analista Judiciário - Área Apoio Especializado - Contabilidade |

Q471152

Contabilidade Geral

Uma empresa realizou, em 31/12/2013, uma venda no valor total de R$ 1.000.000,00 nas seguintes condições:

- R$ 400.000,00 foi recebido à vista.

- O saldo remanescente será recebido em 30/04/2015.

Se a venda tivesse sido realizada à vista o valor total seria R$ 900.000,00.

Com base nestas informações e de acordo com as normas contábeis vigentes, a empresa reconheceu, no momento da venda, uma receita de vendas de

- R$ 400.000,00 foi recebido à vista.

- O saldo remanescente será recebido em 30/04/2015.

Se a venda tivesse sido realizada à vista o valor total seria R$ 900.000,00.

Com base nestas informações e de acordo com as normas contábeis vigentes, a empresa reconheceu, no momento da venda, uma receita de vendas de

Ano: 2014

Banca:

FCC

Órgão:

TJ-AP

Prova:

FCC - 2014 - TJ-AP - Analista Judiciário - Área Apoio Especializado - Contabilidade |

Q471150

Contabilidade Geral

Para obtenção de recursos, uma empresa emitiu um lote de debêntures no valor total de R$ 30.000.000,00 com as seguintes características:

- Data da emissão: 30/11/2012

- Prazo total: 10 anos

- Taxa de juros: 0,7974% ao mês

- Pagamentos: parcelas anuais de R$ 4.882.361,85

A empresa incorreu em gastos no valor total de R$ 200.000,00 para a emissão e colocação das debêntures no mercado. Como havia uma expectativa de que as taxas de juros sofreriam uma queda nos próximos anos, houve uma grande demanda pelas debêntures emitidas e a empresa conseguiu vendê-las por R$ 32.000.000,00 (valor superior ao desejado). A taxa de custo efetivo da emissão foi 0,6949% ao mês.

O valor da despesa financeira apropriada no resultado de 2012 e o saldo líquido apresentado no balanço patrimonial, em 31/12/2012, para as debêntures emitidas foram, respectivamente, em reais (R$),

- Data da emissão: 30/11/2012

- Prazo total: 10 anos

- Taxa de juros: 0,7974% ao mês

- Pagamentos: parcelas anuais de R$ 4.882.361,85

A empresa incorreu em gastos no valor total de R$ 200.000,00 para a emissão e colocação das debêntures no mercado. Como havia uma expectativa de que as taxas de juros sofreriam uma queda nos próximos anos, houve uma grande demanda pelas debêntures emitidas e a empresa conseguiu vendê-las por R$ 32.000.000,00 (valor superior ao desejado). A taxa de custo efetivo da emissão foi 0,6949% ao mês.

O valor da despesa financeira apropriada no resultado de 2012 e o saldo líquido apresentado no balanço patrimonial, em 31/12/2012, para as debêntures emitidas foram, respectivamente, em reais (R$),

Ano: 2014

Banca:

FCC

Órgão:

TJ-AP

Prova:

FCC - 2014 - TJ-AP - Analista Judiciário - Área Apoio Especializado - Contabilidade |

Q471149

Contabilidade Geral

A Cia. Eleitoreira S.A. apresentava no balanço patrimonial de 31/12/2012 um Ativo Intangível com vida útil indefinida (Direito Autoral). O valor contábil era R$ 400.000,00, composto pelos seguintes valores:

- Custo de aquisição: R$ 560.000,00.

- Perda por desvalorização: R$ 160.000,00.

Em dezembro de 2013, a empresa realizou o Teste de Recuperabilidade do Ativo Intangível e obteve as seguintes informações:

- Valor em uso do ativo: R$ 500.000,00.

- Valor justo líquido das despesas de venda do ativo: R$ 480.000,00.

Com base nestas informações e sabendo-se que há evidências indicando que a vida útil desse ativo continua indefinida, a Cia Eleitoreira S.A. deve, no resultado de 2013,

- Custo de aquisição: R$ 560.000,00.

- Perda por desvalorização: R$ 160.000,00.

Em dezembro de 2013, a empresa realizou o Teste de Recuperabilidade do Ativo Intangível e obteve as seguintes informações:

- Valor em uso do ativo: R$ 500.000,00.

- Valor justo líquido das despesas de venda do ativo: R$ 480.000,00.

Com base nestas informações e sabendo-se que há evidências indicando que a vida útil desse ativo continua indefinida, a Cia Eleitoreira S.A. deve, no resultado de 2013,

Ano: 2014

Banca:

FCC

Órgão:

TJ-AP

Prova:

FCC - 2014 - TJ-AP - Analista Judiciário - Área Apoio Especializado - Contabilidade |

Q471148

Contabilidade Geral

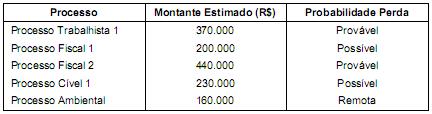

O departamento jurídico da empresa Só Pepinos S.A. apresentou, em 31/12/2013, as avaliações de diversos processos a que a empresa está respondendo, as quais constam na tabela a seguir:

Com base nas informações constantes da tabela acima e nos critérios definidos no Pronunciamento Técnico CPC 25 - Provisões, Passivos Contingentes e Ativos Contingentes, o valor contabilizado como Provisão no passivo, no Balanço Patrimonial de 31/12/2013, foi, em reais (R$),

Com base nas informações constantes da tabela acima e nos critérios definidos no Pronunciamento Técnico CPC 25 - Provisões, Passivos Contingentes e Ativos Contingentes, o valor contabilizado como Provisão no passivo, no Balanço Patrimonial de 31/12/2013, foi, em reais (R$),

Ano: 2014

Banca:

FCC

Órgão:

TJ-AP

Prova:

FCC - 2014 - TJ-AP - Analista Judiciário - Área Apoio Especializado - Tecnologia da Informação - Desenvolvimento de Sistemas |

Q467802

Banco de Dados

Uma Forma Normal (FN) é uma regra que deve ser obedecida por uma tabela para ser considerada bem projetada. As descrições a seguir são de tabelas em Formas Normais.

I. A tabela não contém dependências transitivas, ou seja, as colunas que não sejam chave primária não dependem funcionalmente de outras colunas ou combinação de colunas que não sejam chave primária.

II. A tabela não contém dependências parciais, ou seja, cada coluna não chave depende da chave primária completa e não apenas de parte dela.

Os itens I e II descrevem, respectivamente, regras referentes à

I. A tabela não contém dependências transitivas, ou seja, as colunas que não sejam chave primária não dependem funcionalmente de outras colunas ou combinação de colunas que não sejam chave primária.

II. A tabela não contém dependências parciais, ou seja, cada coluna não chave depende da chave primária completa e não apenas de parte dela.

Os itens I e II descrevem, respectivamente, regras referentes à

Ano: 2014

Banca:

FCC

Órgão:

TJ-AP

Prova:

FCC - 2014 - TJ-AP - Analista Judiciário - Área Apoio Especializado - Tecnologia da Informação - Desenvolvimento de Sistemas |

Q467801

Banco de Dados

Um programador precisa utilizar, em uma aplicação conectada a um banco de dados Oracle, uma instrução SQL para exibir apenas os nomes de funcionários da tabela func cujo campo nome se inicie pela letra P. A instrução correta que deve ser utilizada é

Ano: 2014

Banca:

FCC

Órgão:

TJ-AP

Prova:

FCC - 2014 - TJ-AP - Analista Judiciário - Área Apoio Especializado - Tecnologia da Informação - Desenvolvimento de Sistemas |

Q467800

Gerência de Projetos

Segundo o guia PMBoK 4a edição, os processos de gerenciamento de projetos são agrupados em cinco categorias conhecidas como grupos de processo de gerenciamento de projetos. Com relação a estes grupos de processos é correto afirmar:

Ano: 2014

Banca:

FCC

Órgão:

TJ-AP

Prova:

FCC - 2014 - TJ-AP - Analista Judiciário - Área Apoio Especializado - Tecnologia da Informação - Desenvolvimento de Sistemas |

Q467799

Gerência de Projetos

Um analista judiciário do Tribunal de Justiça do Estado do Amapá está trabalhando em um dos processos do gerenciamento do tempo de um projeto (que segue o guia PMBoK 4a edição), que tem como uma das saídas o diagrama de rede do cronograma do projeto. Trata-se do processo de

Ano: 2014

Banca:

FCC

Órgão:

TJ-AP

Prova:

FCC - 2014 - TJ-AP - Analista Judiciário - Área Apoio Especializado - Tecnologia da Informação - Desenvolvimento de Sistemas |

Q467798

Gerência de Projetos

Segundo o Guia PMBoK 4a edição, o gerenciamento dos riscos do projeto inclui os processos de planejamento, identificação, análise, planejamento de respostas, monitoramento e controle de riscos. Uma ferramenta/técnica sugerida no processo de Monitorar e Controlar os Riscos é utilizar

Ano: 2014

Banca:

FCC

Órgão:

TJ-AP

Prova:

FCC - 2014 - TJ-AP - Analista Judiciário - Área Apoio Especializado - Tecnologia da Informação - Desenvolvimento de Sistemas |

Q467797

Governança de TI

Na ITIL v3, atualizada em 2011,

I. a estratégia de serviço é utilizada como núcleo do ciclo de vida de serviço.

II. cada parte do ciclo de vida de serviço exerce influência sobre as demais e conta com entradas e realimentações entre si.

III. a matriz RACI define papéis e responsabilidades de cada indivíduo frente às atividades de um processo.

IV. o gerente do processo é a pessoa que garante que todas as atividades definidas para o processo tenham responsáveis.

V. o dono do processo é a pessoa responsável pela operacionalização do processo, garantindo o cumprimento de seus objetivos.

Completam corretamente a frase da raiz da questão o que consta APENAS em

I. a estratégia de serviço é utilizada como núcleo do ciclo de vida de serviço.

II. cada parte do ciclo de vida de serviço exerce influência sobre as demais e conta com entradas e realimentações entre si.

III. a matriz RACI define papéis e responsabilidades de cada indivíduo frente às atividades de um processo.

IV. o gerente do processo é a pessoa que garante que todas as atividades definidas para o processo tenham responsáveis.

V. o dono do processo é a pessoa responsável pela operacionalização do processo, garantindo o cumprimento de seus objetivos.

Completam corretamente a frase da raiz da questão o que consta APENAS em

Ano: 2014

Banca:

FCC

Órgão:

TJ-AP

Prova:

FCC - 2014 - TJ-AP - Analista Judiciário - Área Apoio Especializado - Tecnologia da Informação - Desenvolvimento de Sistemas |

Q467796

Governança de TI

Considere os processos da ITIL v3, atualizada em 2011:

I. Gerenciamento de Evento.

II. Gerenciamento de Incidente.

III. Gerenciamento de Segurança da Informação.

IV. Gerenciamento de Continuidade de Serviço de TI.

Os processos I e II são do estágio

I. Gerenciamento de Evento.

II. Gerenciamento de Incidente.

III. Gerenciamento de Segurança da Informação.

IV. Gerenciamento de Continuidade de Serviço de TI.

Os processos I e II são do estágio

Ano: 2014

Banca:

FCC

Órgão:

TJ-AP

Prova:

FCC - 2014 - TJ-AP - Analista Judiciário - Área Apoio Especializado - Tecnologia da Informação - Desenvolvimento de Sistemas |

Q467795

Engenharia de Software

Texto associado

Considere o processo de negócio e o diagrama abaixo.

É correto afirmar:

Ano: 2014

Banca:

FCC

Órgão:

TJ-AP

Prova:

FCC - 2014 - TJ-AP - Analista Judiciário - Área Apoio Especializado - Tecnologia da Informação - Desenvolvimento de Sistemas |

Q467794

Modelagem de Processos de Negócio (BPM)

Considere as afirmativas sobre Modelagem de Processos de Negócios.

I. É um conjunto de atividades envolvidas na criação de representações de um processo de negócio que podem ser executadas tanto para o mapeamento dos processos atuais, como para o mapeamento de propostas de melhoria.

II. Na notação BPMN os gateways representam algo que ocorre ou pode ocorrer durante o decorrer de um processo, afetam o fluxo do processo e usualmente têm uma causa ou um resultado. Os gateways são representados por triângulos.

III. É importante obter respostas para as seguintes questões: “por que é requerido tal resultado do trabalho?”, “que tipo de efeito o resultado irá gerar no todo?” e “qual a qualidade que se imagina que seu resultado deve apresentar para ser útil ao processo?”. As respostas geradas permitirão uma modelagem mais completa, útil e consistente com a realidade.

Está correto o que consta APENAS em

I. É um conjunto de atividades envolvidas na criação de representações de um processo de negócio que podem ser executadas tanto para o mapeamento dos processos atuais, como para o mapeamento de propostas de melhoria.

II. Na notação BPMN os gateways representam algo que ocorre ou pode ocorrer durante o decorrer de um processo, afetam o fluxo do processo e usualmente têm uma causa ou um resultado. Os gateways são representados por triângulos.

III. É importante obter respostas para as seguintes questões: “por que é requerido tal resultado do trabalho?”, “que tipo de efeito o resultado irá gerar no todo?” e “qual a qualidade que se imagina que seu resultado deve apresentar para ser útil ao processo?”. As respostas geradas permitirão uma modelagem mais completa, útil e consistente com a realidade.

Está correto o que consta APENAS em

Ano: 2014

Banca:

FCC

Órgão:

TJ-AP

Prova:

FCC - 2014 - TJ-AP - Analista Judiciário - Área Apoio Especializado - Tecnologia da Informação - Desenvolvimento de Sistemas |

Q467793

Governança de TI

Texto associado

A lista de empresas certificadas CMMI do Brasil aponta 91 empresas, um número 25% menor do que em 2011, quando havia 122 empresas brasileiras. De acordo com o nível de maturidade, há o seguinte cenário:

As duas empresas com maturidade 4, estão no nível

Ano: 2014

Banca:

FCC

Órgão:

TJ-AP

Prova:

FCC - 2014 - TJ-AP - Analista Judiciário - Área Apoio Especializado - Tecnologia da Informação - Desenvolvimento de Sistemas |

Q467792

Engenharia de Software

Na Análise de Pontos de Função, são contados diversos componentes, dentre os quais NÃO se encontra(m):

Ano: 2014

Banca:

FCC

Órgão:

TJ-AP

Prova:

FCC - 2014 - TJ-AP - Analista Judiciário - Área Apoio Especializado - Tecnologia da Informação - Desenvolvimento de Sistemas |

Q467791

Engenharia de Software

Um analista judiciário está participando de um debate sobre metodologias ágeis a serem utilizadas no Tribunal de Justiça do Amapá. Ele afirma corretamente que

Ano: 2014

Banca:

FCC

Órgão:

TJ-AP

Prova:

FCC - 2014 - TJ-AP - Analista Judiciário - Área Apoio Especializado - Tecnologia da Informação - Desenvolvimento de Sistemas |

Q467790

Engenharia de Software

O Scrum é um framework ágil para suportar o desenvolvimento e manutenção de produtos complexos. Nesta abordagem,

Ano: 2014

Banca:

FCC

Órgão:

TJ-AP

Prova:

FCC - 2014 - TJ-AP - Analista Judiciário - Área Apoio Especializado - Tecnologia da Informação - Desenvolvimento de Sistemas |

Q467789

Engenharia de Software

No Tribunal de Justiça do Estado do Amapá, um software está passando por um teste no qual são verificadas as suas funcionalidades sem preocupação com os detalhes de implementação. Nesse processo de teste estão sendo realizadas a identificação das funcionalidades que o software deve realizar e a criação dos casos de testes capazes de checar se essas funcionalidades estão sendo realizadas adequadamente. Trata-se do teste