Questões de Concurso

Para tj-go

Foram encontradas 2.343 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q444639

Contabilidade Geral

A empresa Goiabópolis enfrenta uma demanda judicial referente ao pagamento de horas-extras. Notadamente, seus ex- funcionários trabalharam mais de 18 horas por dia, muito além dos limites que a legislação trabalhista permite. O processo já está em trâmite desde 2013 e ainda não há previsão para o julgamento final. Apesar de estimarem desde o início que é mais provável que essa causa seja perdida, os melhores advogados de Perilópolis estão ajudando a empresa Goiabópolis a fazer chicana ao longo de 2014. A esperança é de que em 2015 a empresa Goiabópolis vença uma licitação como governo federal e assim consiga viabilizar o dinheiro necessário para liquidar o processo. Em relação a essa demanda judicial, seguindo as práticas contábeis vigentes no Brasil desde 2010, a empresa Goiabópolis deveria ter:

Q444638

Contabilidade Geral

A Cia Brasil possui 50% das ações da Cia Americana e avalia esse investimento por equivalência patrimonial. O Patrimônio Líquido da Cia Americana em 1º/01/2013 era composto por:

• Capital = $6.000 (6.000 ações)

• Reservas de capital = $2.000

• Reservas de lucro = $2.000

Tendo por base apenas tais informações, sabe-se que em seu Balanço Patrimonial final de 2012 a Cia Brasil reconheceu um total de $5.000 em relação aos seus investimentos na Cia Americana.

Durante 2013 a Cia Americana não registrou nenhuma transação em suas atividades, exceto o aporte de mais $6.000 de capital, sendo emitidas 6.000 novas ações de $1,00 cada. Sabe-se que a Cia Brasil permaneceu com a participação demonstrada no Balanço Patrimonial final de 2012, dado que não dispunha de caixa para novos investimentos em 2013.

Destarte, em decorrência exclusivamente dos eventos narrados sobre sua participação acionária na Cia Americana, ao final de 2013 a Cia Brasil:

• Capital = $6.000 (6.000 ações)

• Reservas de capital = $2.000

• Reservas de lucro = $2.000

Tendo por base apenas tais informações, sabe-se que em seu Balanço Patrimonial final de 2012 a Cia Brasil reconheceu um total de $5.000 em relação aos seus investimentos na Cia Americana.

Durante 2013 a Cia Americana não registrou nenhuma transação em suas atividades, exceto o aporte de mais $6.000 de capital, sendo emitidas 6.000 novas ações de $1,00 cada. Sabe-se que a Cia Brasil permaneceu com a participação demonstrada no Balanço Patrimonial final de 2012, dado que não dispunha de caixa para novos investimentos em 2013.

Destarte, em decorrência exclusivamente dos eventos narrados sobre sua participação acionária na Cia Americana, ao final de 2013 a Cia Brasil:

Q444637

Contabilidade Geral

A Cia Goiás comprou 100% da Cia São Paulo e pagou à vista $30.000. O acervo líquido da Cia São Paulo a valor contábil era de $50.000, representado por ativos de $60.000 e passivos de $10.000. O acervo líquido da Cia São Paulo a valor justo era de $55.000, representado por ativos de $65.000 e passivos de $10.000. Em decorrência dessa operação, a Cia Goiás contabilizou:

Q444636

Contabilidade Geral

Em 2013 a empresa XYZ apurou prejuízo em função de uma perda por impairment. Por esse motivo decidiu publicar sua Demonstração do Fluxo de Caixa (DFC) utilizando o método Indireto – adicionalmente ao método Direto que sempre fora publicado pela empresa nos anos anteriores, enquanto a conciliação requerida pelo CPC 03 era feita apenas nas notas explicativas – como modo de incrementar as possibilidades de análise de seus investidores, já que:

Q444635

Contabilidade Geral

A empresa Goiana é a agroindústria brasileira que lidera o mercado de polpa de Pequi em conserva e se orgulha de ser responsável por toda cadeia produtiva. Além desse produto, a empresa Goiana desenvolveu a tecnologia para produzir biodiesel a partir do caroço dessa fruta. De acordo com os dirigentes da empresa Goiana, partindo de mudas preparadas em laboratório, a produção do pequizeiro inicia-se de 4 a 5 anos após o plantio. Trata-se de uma árvore que atinge seu ápice de produção aos 200 anos, podendo viver até 1.200 anos. Todavia, a empresa Goiana registrou a patente de uma modificação genética, gerando o PequiH55. Trata-se de uma árvore híbrida que inicia sua vida produtiva em nível máximo aos 10 anos, além de possuir um caroço 3 vezes maior, comparativamente ao pequizeiro encontrado na natureza.

De acordo com o texto , no Balanço Patrimonial da empresa Goiana, a patente do PequiH55 será evidenciada como um:

De acordo com o texto , no Balanço Patrimonial da empresa Goiana, a patente do PequiH55 será evidenciada como um:

Q444634

Contabilidade Geral

A empresa Goiana é a agroindústria brasileira que lidera o mercado de polpa de Pequi em conserva e se orgulha de ser responsável por toda cadeia produtiva. Além desse produto, a empresa Goiana desenvolveu a tecnologia para produzir biodiesel a partir do caroço dessa fruta. De acordo com os dirigentes da empresa Goiana, partindo de mudas preparadas em laboratório, a produção do pequizeiro inicia-se de 4 a 5 anos após o plantio. Trata-se de uma árvore que atinge seu ápice de produção aos 200 anos, podendo viver até 1.200 anos. Todavia, a empresa Goiana registrou a patente de uma modificação genética, gerando o PequiH55. Trata-se de uma árvore híbrida que inicia sua vida produtiva em nível máximo aos 10 anos, além de possuir um caroço 3 vezes maior, comparativamente ao pequizeiro encontrado na natureza.

De acordo com o texto , até iniciar a fase produtiva de seus pequizeiros, o Balanço Patrimonial da empresa Goiana evidenciará:

De acordo com o texto , até iniciar a fase produtiva de seus pequizeiros, o Balanço Patrimonial da empresa Goiana evidenciará:

Q444633

Contabilidade Geral

A empresa Goiana é a agroindústria brasileira que lidera o mercado de polpa de Pequi em conserva e se orgulha de ser responsável por toda cadeia produtiva. Além desse produto, a empresa Goiana desenvolveu a tecnologia para produzir biodiesel a partir do caroço dessa fruta. De acordo com os dirigentes da empresa Goiana, partindo de mudas preparadas em laboratório, a produção do pequizeiro inicia-se de 4 a 5 anos após o plantio. Trata-se de uma árvore que atinge seu ápice de produção aos 200 anos, podendo viver até 1.200 anos. Todavia, a empresa Goiana registrou a patente de uma modificação genética, gerando o PequiH55. Trata-se de uma árvore híbrida que inicia sua vida produtiva em nível máximo aos 10 anos, além de possuir um caroço 3 vezes maior, comparativamente ao pequizeiro encontrado na natureza.

De acordo com o texto , os resultados abrangentes gerados da exploração de pequis da empresa Goiana são evidenciados:

De acordo com o texto , os resultados abrangentes gerados da exploração de pequis da empresa Goiana são evidenciados:

Q444632

Contabilidade de Custos

A empresa Goiana é a agroindústria brasileira que lidera o mercado de polpa de Pequi em conserva e se orgulha de ser responsável por toda cadeia produtiva. Além desse produto, a empresa Goiana desenvolveu a tecnologia para produzir biodiesel a partir do caroço dessa fruta. De acordo com os dirigentes da empresa Goiana, partindo de mudas preparadas em laboratório, a produção do pequizeiro inicia-se de 4 a 5 anos após o plantio. Trata-se de uma árvore que atinge seu ápice de produção aos 200 anos, podendo viver até 1.200 anos. Todavia, a empresa Goiana registrou a patente de uma modificação genética, gerando o PequiH55. Trata-se de uma árvore híbrida que inicia sua vida produtiva em nível máximo aos 10 anos, além de possuir um caroço 3 vezes maior, comparativamente ao pequizeiro encontrado na natureza.

O biodiesel produzido pela empresa Goiana é:

O biodiesel produzido pela empresa Goiana é:

Q444631

Auditoria

Nos procedimentos de auditoria, um dos objetivos da inspeção física de itens registrados no ativo imobilizado é verificar:

Q444630

Auditoria

De acordo com as Normas Internacionais para a Prática Profissional de Auditoria Interna, emitidas pelo Institute of Internal Auditors (IIA), a atividade de auditoria interna deve ser independente e a independência dentro da organização se alcança de forma efetiva quando o executivo chefe de auditoria se reporta funcionalmente ao conselho.

Um exemplo de reporte funcional ao Conselho que está dissociado da independência organizacional da auditoria interna é a aprovação:

Um exemplo de reporte funcional ao Conselho que está dissociado da independência organizacional da auditoria interna é a aprovação:

Q444629

Administração Financeira e Orçamentária

Os instrumentos de planejamento orçamentário no Brasil são elaborados de forma que um subsidie a elaboração do outro. Para isso, eles precisam ser apresentados e aprovados dentro dos prazos estabelecidos. Acerca dos prazos de elaboração desses instrumentos, definidos no Ato das Disposições Constitucionais Transitórias, analise as afirmativas a seguir.

I) O Plano Plurianual é elaborado no primeiro ano de mandato e entra em vigência no segundo ano.

II) O projeto de Lei de Diretrizes Orçamentárias deve ser apresentado até quatro meses do encerramento do exercício.

III) O projeto de Lei Orçamentária Anual deve ser votado até o encerramento da sessão legislativa.

IV) Os prazos de apresentação e votação do PPA, LDO e LOA podem ser diferentes nos Estados e municípios.

Está correto somente o que se afirma em:

I) O Plano Plurianual é elaborado no primeiro ano de mandato e entra em vigência no segundo ano.

II) O projeto de Lei de Diretrizes Orçamentárias deve ser apresentado até quatro meses do encerramento do exercício.

III) O projeto de Lei Orçamentária Anual deve ser votado até o encerramento da sessão legislativa.

IV) Os prazos de apresentação e votação do PPA, LDO e LOA podem ser diferentes nos Estados e municípios.

Está correto somente o que se afirma em:

Q444628

Contabilidade Pública

A Comissão de Orçamento da Assembleia Legislativa de um Estado da Federação, após receber as propostas da lei orçamentária e das emendas dos deputados, procedeu à análise das propostas de emendas. A proposta que pode ser admitida, por estar de acordo com as disposições da Lei nº 4.320/1964, é:

Q444627

Contabilidade Pública

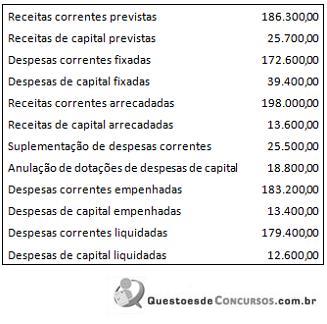

Ao final de um determinado exercício, os dados da execução orçamentária foram levantados pela Contabilidade, conforme o quadro a seguir.

A partir das informações do quadro e considerando que 10% das despesas liquidadas não foram pagas, o valor total inscrito em restos a pagar é de:

A partir das informações do quadro e considerando que 10% das despesas liquidadas não foram pagas, o valor total inscrito em restos a pagar é de:

Q444626

Contabilidade Pública

Ao final de um determinado exercício, os dados da execução orçamentária foram levantados pela Contabilidade, conforme o quadro a seguir.

Considerando-se as informações do quadro e as regras de elaboração do Balanço Orçamentário, pode-se afirmar que:

Considerando-se as informações do quadro e as regras de elaboração do Balanço Orçamentário, pode-se afirmar que:

Q444625

Contabilidade Pública

A sessão de patrimônio de um ente da federação estava procedendo ao levantamento dos itens patrimoniais do ente para verificar a necessidade de reavaliação ou reconhecimento de perdas. Os veículos de transporte de estudantes, com valor líquido contábil de 480.000,00, estão depreciados em 40%. A entidade estima o valor de uso do conjunto de ativos é 450.000,00. O valor de mercado dos ativos, nas condições atuais é de 430.000,00, com 10% de custos de alienação.

Em referência ao texto e de acordo com as disposições da NBC T 16.10 – Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público, o valor a ser reconhecido como perda por redução ao valor recuperável do conjunto de ativos é:

Em referência ao texto e de acordo com as disposições da NBC T 16.10 – Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público, o valor a ser reconhecido como perda por redução ao valor recuperável do conjunto de ativos é:

Q444624

Contabilidade Pública

A sessão de patrimônio de um ente da federação estava procedendo ao levantamento dos itens patrimoniais do ente para verificar a necessidade de reavaliação ou reconhecimento de perdas. Os veículos de transporte de estudantes, com valor líquido contábil de 480.000,00, estão depreciados em 40%. A entidade estima o valor de uso do conjunto de ativos é 450.000,00. O valor de mercado dos ativos, nas condições atuais é de 430.000,00, com 10% de custos de alienação.

Em referência ao texto e de acordo com as disposições da NBC T 16.10 – Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público, o valor recuperável desse conjunto de ativos é:

Em referência ao texto e de acordo com as disposições da NBC T 16.10 – Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público, o valor recuperável desse conjunto de ativos é:

Q444623

Contabilidade Pública

Uma entidade pública da administração direta adquiriu no mês de março equipamentos de projeção para sala de conferências, ao custo de 23.000,00. Em abril as instalações ficaram prontas. Mas o equipamento só entrou em uso em junho. Considerando que os equipamentos têm valor residual de 3.000,00 e vida útil de cinco anos, a despesa com depreciação a ser reconhecida no final do primeiro exercício, pelo método das quotas constantes, é de:

Q444622

Contabilidade Pública

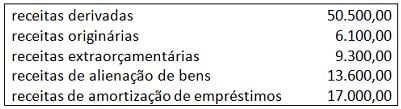

A NBC T 16.6 - Demonstrações Contábeis, aprovada pela Resolução CFC nº 1.133/2008, orienta a elaboração da Demonstração dos Fluxos de Caixa por entidades do setor público. Considere os dados apresentados a seguir e as orientações da NBC T 16.6.

O total de ingressos que devem compor o fluxo de caixa das operações é:

O total de ingressos que devem compor o fluxo de caixa das operações é:

Q444621

Contabilidade Pública

Em uma entidade pública da administração direta, o departamento de Contabilidade, formado por profissionais recém aprovados em concurso público, fizeram um levantamento das receitas da entidade para fins de cálculo da Receita Corrente Líquida (RCL), conforme definição dada pela Lei de Responsabilidade Fiscal. Uma das receitas que deve ser apartada do cálculo da RCL é:

Q444620

Contabilidade Pública

O Decreto nº 93.872/1986 dispõe sobre a conceituação e o tratamento das despesas de exercícios anteriores. De acordo com as disposições do decreto, despesas que NÃO se tenham processado na época própria são: