Questões de Concurso

Para tj-pi

Foram encontradas 2.833 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q25442

Contabilidade Pública

Trata-se de mutação patrimonial, cuja contrapartida cor- responde a uma variação ativa na Demonstração de Variações Patrimoniais de um ente público,

Q25441

Contabilidade Pública

No Balanço Patrimonial de um ente público, o valor do Ativo Real foi de R$ 820.000,00 e o Saldo Patrimonial foi positivo em R$ 130.000,00. O valor do Passivo Permanente desse ente público corresponde a 150% do valor do Passivo Financeiro. O valor do Passivo Permanente deste ente público é, em R$, igual a

Q25440

Contabilidade Pública

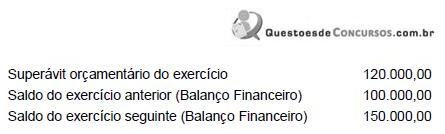

Dos dados do Balanço Financeiro e do Balanço Orçamentário de um Estado da Federação foram extraídas as seguintes informações (em R$):

É correto concluir que

É correto concluir que

Q25439

Administração Financeira e Orçamentária

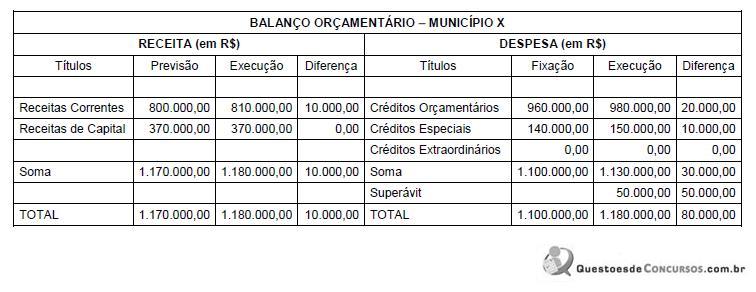

O Balanço Orçamentário de um município apresentou os seguintes dados (em R$):

No total dos créditos orçamentários estão incluídos também os créditos suplementares. Analisando esse balanço, é correto afirmar que

No total dos créditos orçamentários estão incluídos também os créditos suplementares. Analisando esse balanço, é correto afirmar que

Q25438

Contabilidade Pública

A inscrição de um débito tributário na dívida ativa, no sistema patrimonial, será efetuada a

Q25437

Contabilidade Pública

Com relação à avaliação dos elementos patrimoniais, a Lei nº 4.320/1964 estabelece que

Q25436

Administração Financeira e Orçamentária

Trata-se de Variação Patrimonial Passiva Independente da Execução Orçamentária

Q25435

Administração Financeira e Orçamentária

É uma despesa extraorçamentária:

Q25434

Contabilidade Pública

Constitui uma receita por mutação patrimonial a Receita

Q25432

Contabilidade Geral

Os Princípios Fundamentais de Contabilidade foram definidos pela Resolução do Conselho Federal de Contabilidade n o 774, de 16-12-1994. O Princípio que afirma que a geração natural de novos ativos, independentemente da intervenção de terceiros, é uma receita realizada pela entidade é o da

Q25431

Contabilidade Geral

No exercício de 2008, a Cia. Alvorada optou por reclassificar os saldos que possuía nos grupos Ativo Diferido e Resultado de Exercícios Futuros, de acordo com as determinações da Lei no 11.638/2007 e MP no 449/2008. Os seguintes dados foram extraídos de seu Balanço Patrimonial no exercício findo em 31-12-2008:

Logo, o valor do Passivo Circulante da companhia, nesse balanço, em R$, é igual a

Logo, o valor do Passivo Circulante da companhia, nesse balanço, em R$, é igual a

Q25430

Contabilidade Geral

Analise:

I. Ativos intangíveis estão sujeitos à amortização pelo período estimado de sua duração ou contrato.

II. A Provisão Para Perdas Prováveis na Alienação de Investimentos deve ser constituída ainda que a perda não seja permanente, para evitar que o Patrimônio Líquido fique superestimado.

III. Nas aplicações de renda fixa, os rendimentos devem ser reconhecidos como receita pro rata temporis e não apenas no vencimento.

IV. A Provisão para Créditos de Liquidação Duvidosa é uma conta retificadora do Passivo.

É correto o que consta APENAS em

I. Ativos intangíveis estão sujeitos à amortização pelo período estimado de sua duração ou contrato.

II. A Provisão Para Perdas Prováveis na Alienação de Investimentos deve ser constituída ainda que a perda não seja permanente, para evitar que o Patrimônio Líquido fique superestimado.

III. Nas aplicações de renda fixa, os rendimentos devem ser reconhecidos como receita pro rata temporis e não apenas no vencimento.

IV. A Provisão para Créditos de Liquidação Duvidosa é uma conta retificadora do Passivo.

É correto o que consta APENAS em

Q25429

Contabilidade Geral

Considerando-se o disposto na Lei nº 11.638/2007, que alterou a redação da Lei das Sociedades por Ações, é classificada como uma reserva de capital a Reserva

Q25428

Matemática Financeira

Uma companhia obteve um empréstimo no exterior corres- pondente a 100.000 dólares americanos, com prazo de vencimento de 5 anos. Os juros incidem trimestralmente a uma taxa de 8% ao trimestre e são incorporados ao principal. O dólar americano estava cotado para compra no dia do empréstimo a R$ 2,00 e no dia da primeira incidência dos juros a R$ 2,20. Efetuada a atualização cambial do principal, já incorporado o valor dos juros, o débito externo da companhia equivalia, na data da primeira incidência de juros, em R$, a

Q25427

Contabilidade Geral

Se ocorrer uma devolução de venda a prazo na escrituração contábil de uma companhia comercial que adota o inventário permanente, a conta

Q25426

Contabilidade Geral

A Cia. Comercial Venta Bem, companhia sediada no Estado de São Paulo, que é contribuinte do ICMS, mas não do IPI, comprou um lote de 200 unidades de ventila- dores, pagando o preço unitário de R$ 100,00. Sobre a transação, incidiram o ICMS, à alíquota de 18%, e o IPI, à alíquota de 10%. Posteriormente, revendeu 60% do lote ao preço unitário de R$ 200,00, com incidência de ICMS à alíquota de 12%, por se tratar de venda interestadual, do COFINS a 3% e do PIS a 0,65%. O lucro bruto auferido pela empresa, considerando-se apenas essas transações, correspondeu, em R$, a

Q25425

Contabilidade Geral

Supondo-se que a companhia avalie seus estoques por meio do critério do custo médio ponderado móvel e que as vendas sejam tributadas pelo ICMS a 12%, pela COFINS a 3% e pelo PIS a 0,65%, o lucro bruto da sociedade no final do mês foi equivalente, em R$, a

Q25424

Contabilidade Geral

O custo das mercadorias vendidas (CMV) da sociedade, nas transações do mês, se esta avaliar seus estoques pelo critério UEPS (último que entra, primeiro que sai), foi, em R$, de

Q25423

Contabilidade Geral

Se a companhia avaliar seus estoques pelo critério PEPS (primeiro que entra, primeiro que sai), o valor do seu estoque de mercadorias no final do mês corresponderá, em R$, a

Q25421

Administração Financeira e Orçamentária

A Nota de Dotação no SIAFI é um documento utilizado para registrar