Questões de Concurso

Para tcm-go

Foram encontradas 528 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2015

Banca:

FCC

Órgão:

TCM-GO

Prova:

FCC - 2015 - TCM-GO - Auditor de Controle Externo - Contábil |

Q473731

Contabilidade de Custos

Considere as informações da Cia. Alfa, referentes ao mês de dezembro de 2014:

ITENS Ração Tipo A Ração Tipo B

Quantidade produzida (em Kg) 200.000 400.000

Quantidade vendida (em Kg) 180.000 360.000

Preço de venda bruto (por Kg) R$ 2,00 R$ 1,50

Matéria prima (por Kg produzido) R$ 0,84 R$ 0,63

Mão de obra direta (por Kg produzido) R$ 0,20 R$ 0,20

Comissões sobre o preço bruto de vendas 6% 6%

Tributos sobre vendas 12% 12%

No início do mês de dezembro de 2014 não havia estoques iniciais de produtos acabados e em elaboração e, no final deste mês, não havia estoques de produtos em elaboração. Os custos fixos indiretos e as despesas fixas indiretas mensais são, respectivamente, R$ 20.000,00 e R$ 10.000,00.

Considerando que a empresa utiliza como critério de rateio o custo total de matéria prima, os valores dos estoques finais de ração tipo A e de ração tipo B em 31/12/2014, pelo método de custeio por absorção são, respectivamente, em reais,

ITENS Ração Tipo A Ração Tipo B

Quantidade produzida (em Kg) 200.000 400.000

Quantidade vendida (em Kg) 180.000 360.000

Preço de venda bruto (por Kg) R$ 2,00 R$ 1,50

Matéria prima (por Kg produzido) R$ 0,84 R$ 0,63

Mão de obra direta (por Kg produzido) R$ 0,20 R$ 0,20

Comissões sobre o preço bruto de vendas 6% 6%

Tributos sobre vendas 12% 12%

No início do mês de dezembro de 2014 não havia estoques iniciais de produtos acabados e em elaboração e, no final deste mês, não havia estoques de produtos em elaboração. Os custos fixos indiretos e as despesas fixas indiretas mensais são, respectivamente, R$ 20.000,00 e R$ 10.000,00.

Considerando que a empresa utiliza como critério de rateio o custo total de matéria prima, os valores dos estoques finais de ração tipo A e de ração tipo B em 31/12/2014, pelo método de custeio por absorção são, respectivamente, em reais,

Ano: 2015

Banca:

FCC

Órgão:

TCM-GO

Prova:

FCC - 2015 - TCM-GO - Auditor de Controle Externo - Contábil |

Q473730

Contabilidade de Custos

A Indústria Solar S.A. produz um único produto, cujos custos e despesas unitários, determinados com base na produção e venda

de 1.000 unidades no período, estão apresentados, a seguir:

Custos e Despesas R$

Materiais diretos 1.200,00

Mão de obra direta 800,00

Custos indiretos fixos 900,00

Despesas variáveis de vendas (comissões sobre vendas) 200,00

Despesas fixas de vendas 300,00

Despesas fixas administrativas 400,00

Total por unidade 3.800,00

No mês de novembro de 2014, não havia estoques iniciais e a empresa produziu e vendeu 900 unidades do seu produto pelo preço unitário líquido de vendas de R$ 4.100,00. O valor do lucro bruto unitário em novembro de 2014 foi, em reais,

Custos e Despesas R$

Materiais diretos 1.200,00

Mão de obra direta 800,00

Custos indiretos fixos 900,00

Despesas variáveis de vendas (comissões sobre vendas) 200,00

Despesas fixas de vendas 300,00

Despesas fixas administrativas 400,00

Total por unidade 3.800,00

No mês de novembro de 2014, não havia estoques iniciais e a empresa produziu e vendeu 900 unidades do seu produto pelo preço unitário líquido de vendas de R$ 4.100,00. O valor do lucro bruto unitário em novembro de 2014 foi, em reais,

Ano: 2015

Banca:

FCC

Órgão:

TCM-GO

Prova:

FCC - 2015 - TCM-GO - Auditor de Controle Externo - Contábil |

Q473729

Contabilidade de Custos

A Indústria Gelix produz sorvete de morango que é vendido em galões de 5 litros. No mês de dezembro de 2014, ocorreram os seguintes eventos:

- Aquisição de uma máquina no valor de R$ 800.000,00, com vida útil econômica de 5 anos, que foi colocada em funcionamento em janeiro de 2015.

- Aquisição de matéria prima, no dia 15/12/2014, pelo custo de R$ 10.000,00, a qual foi estocada.

- Consumo de matéria prima, que foi adquirida em novembro de 2014 pelo custo de R$ 8.000,00, na produção de sorvete. Normalmente, há um desperdício de 5% da matéria prima no processo produtivo.

- O estoque de embalagens (galões) adquiridos em meses anteriores no valor de R$ 1.500,00 foi danificado em decorrência de um problema anormal na parte hidráulica das instalações, não mais podendo ser utilizado pela empresa na produção de sorvetes.

- Pagamento de salários e encargos do mês de dezembro de 2014 referentes aos funcionários da área de produção no valor de R$ 7.000,00.

- Pagamento de fretes para entrega dos galões de sorvete vendidos em dezembro de 2014 no valor de R$ 500,00.

Os galões de sorvete produzidos em dezembro de 2014 foram vendidos em janeiro de 2015.Com base nestas informações, é correto afirmar que, em dezembro de 2014,

- Aquisição de uma máquina no valor de R$ 800.000,00, com vida útil econômica de 5 anos, que foi colocada em funcionamento em janeiro de 2015.

- Aquisição de matéria prima, no dia 15/12/2014, pelo custo de R$ 10.000,00, a qual foi estocada.

- Consumo de matéria prima, que foi adquirida em novembro de 2014 pelo custo de R$ 8.000,00, na produção de sorvete. Normalmente, há um desperdício de 5% da matéria prima no processo produtivo.

- O estoque de embalagens (galões) adquiridos em meses anteriores no valor de R$ 1.500,00 foi danificado em decorrência de um problema anormal na parte hidráulica das instalações, não mais podendo ser utilizado pela empresa na produção de sorvetes.

- Pagamento de salários e encargos do mês de dezembro de 2014 referentes aos funcionários da área de produção no valor de R$ 7.000,00.

- Pagamento de fretes para entrega dos galões de sorvete vendidos em dezembro de 2014 no valor de R$ 500,00.

Os galões de sorvete produzidos em dezembro de 2014 foram vendidos em janeiro de 2015.Com base nestas informações, é correto afirmar que, em dezembro de 2014,

Ano: 2015

Banca:

FCC

Órgão:

TCM-GO

Prova:

FCC - 2015 - TCM-GO - Auditor de Controle Externo - Contábil |

Q473728

Contabilidade de Custos

Sobre os princípios contábeis aplicados a custos, considere:

I. O princípio da realização da receita determina o reconhecimento contábil do resultado apenas quando da realização da receita, o que, normalmente, ocorre quando se inicia o processo de produção em indústrias alimentícias.

II. O custo de reposição pode ser utilizado para avaliação de estoques de matéria prima quando o custo histórico for menor do que o valor realizável líquido.

III. A uniformidade determina que um tratamento mais rigoroso precisa ser utilizado para todos os itens, mesmo aqueles cujo valor monetário é pequeno dentro dos gastos atuais.

IV. O custeio por absorção é o método aceito para fins de divulgação de demonstração contábeis de acordo com os princípios de contabilidade.

Está correto o que se afirma APENAS em

I. O princípio da realização da receita determina o reconhecimento contábil do resultado apenas quando da realização da receita, o que, normalmente, ocorre quando se inicia o processo de produção em indústrias alimentícias.

II. O custo de reposição pode ser utilizado para avaliação de estoques de matéria prima quando o custo histórico for menor do que o valor realizável líquido.

III. A uniformidade determina que um tratamento mais rigoroso precisa ser utilizado para todos os itens, mesmo aqueles cujo valor monetário é pequeno dentro dos gastos atuais.

IV. O custeio por absorção é o método aceito para fins de divulgação de demonstração contábeis de acordo com os princípios de contabilidade.

Está correto o que se afirma APENAS em

Ano: 2015

Banca:

FCC

Órgão:

TCM-GO

Prova:

FCC - 2015 - TCM-GO - Auditor de Controle Externo - Contábil |

Q473727

Análise de Balanços

O Patrimônio Líquido de uma empresa, em 31/12/2012, era R$ 600.000,00 e durante o ano de 2013 a alteração no valor total do Patrimônio Líquido foi decorrente do resultado do período. Com base no Balanço Patrimonial de 31/12/2013, antes da distribuição do resultado do ano de 2013, foram obtidas as seguintes informações:

- Ativo Não Circulante = R$ 630.000,00.

- Passivo Não Circulante = R$ 360.000,00.

- Índice de liquidez corrente = 2,0.

- Grau de concentração da dívida com terceiros no curto prazo = 60%.

O Resultado Líquido obtido em 2013, em reais, foi

- Ativo Não Circulante = R$ 630.000,00.

- Passivo Não Circulante = R$ 360.000,00.

- Índice de liquidez corrente = 2,0.

- Grau de concentração da dívida com terceiros no curto prazo = 60%.

O Resultado Líquido obtido em 2013, em reais, foi

Ano: 2015

Banca:

FCC

Órgão:

TCM-GO

Prova:

FCC - 2015 - TCM-GO - Auditor de Controle Externo - Contábil |

Q473726

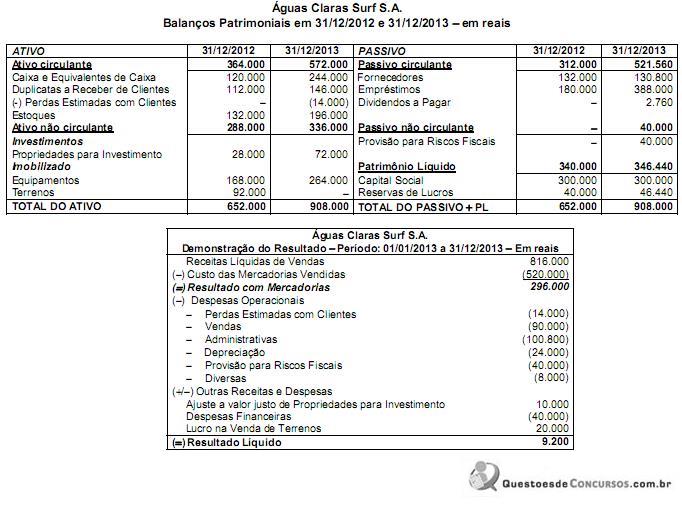

Contabilidade Geral

Os Balanços Patrimoniais em 31/12/2012 e 31/12/2013 e a Demonstração do Resultado do ano de 2013 da empresa Águas

Claras Surf S.A. são apresentados nos dois quadros a seguir:

Sabe-se que no ano de 2013 a empresa não vendeu investimentos e equipamentos, não liquidou qualquer empréstimo e não pagou as despesas financeiras. Os valores correspondentes ao caixa consumido ou gerado pelas Atividades Operacionais, Atividades de Investimento e Atividades de Financiamento em 2013 foram, respectivamente, em reais,

Sabe-se que no ano de 2013 a empresa não vendeu investimentos e equipamentos, não liquidou qualquer empréstimo e não pagou as despesas financeiras. Os valores correspondentes ao caixa consumido ou gerado pelas Atividades Operacionais, Atividades de Investimento e Atividades de Financiamento em 2013 foram, respectivamente, em reais,

Ano: 2015

Banca:

FCC

Órgão:

TCM-GO

Prova:

FCC - 2015 - TCM-GO - Auditor de Controle Externo - Contábil |

Q473725

Contabilidade Geral

Uma empresa apurou no ano de 2013 um lucro líquido de R$ 5.000.000,00, cuja destinação foi a seguinte:

- Constituição de Reserva Legal de acordo com a Lei no 6.404/1976 e alterações posteriores.

- Constituição de Reserva de Incentivos Fiscais no valor de R$ 200.000,00.

- O estatuto social estabelece o valor dos dividendos obrigatórios em 20% do lucro líquido do período.

Durante o ano de 2013, ocorreu um aumento do Capital Social no valor total de R$ 1.600.000,00, sendo R$ 800.000,00 com incorporação de Reservas de Lucros e o restante integralizado em dinheiro com a emissão de novas ações.

A variação positiva no valor total do Patrimônio Líquido da empresa, evidenciada na Demonstração das Mutações do Patrimônio Líquido (DMPL) referente ao ano de 2013 foi, em reais,

- Constituição de Reserva Legal de acordo com a Lei no 6.404/1976 e alterações posteriores.

- Constituição de Reserva de Incentivos Fiscais no valor de R$ 200.000,00.

- O estatuto social estabelece o valor dos dividendos obrigatórios em 20% do lucro líquido do período.

Durante o ano de 2013, ocorreu um aumento do Capital Social no valor total de R$ 1.600.000,00, sendo R$ 800.000,00 com incorporação de Reservas de Lucros e o restante integralizado em dinheiro com a emissão de novas ações.

A variação positiva no valor total do Patrimônio Líquido da empresa, evidenciada na Demonstração das Mutações do Patrimônio Líquido (DMPL) referente ao ano de 2013 foi, em reais,

Ano: 2015

Banca:

FCC

Órgão:

TCM-GO

Prova:

FCC - 2015 - TCM-GO - Auditor de Controle Externo - Contábil |

Q473724

Contabilidade Geral

Em 01/12/2013, uma empresa constituída na forma de sociedade por ações realizou as seguintes transações de vendas de mercadorias:

- Venda à vista: R$ 400.000,00.

- Venda a prazo no valor de R$ 598.073,74 que será recebido 18 meses após a data da venda.

A taxa de juros vigente na data da venda era 1% ao mês e se a venda efetuada a prazo tivesse sido realizada à vista o valor total das vendas seria R$ 900.000,00.

Sabendo que o financiamento a clientes não é uma atividade operacional da empresa e de acordo com as normas contábeis vigentes, a empresa reconheceu na Demonstração do Resultado de 2013, especificamente com relação às vendas efetuadas em 01/12/2013:

- Venda à vista: R$ 400.000,00.

- Venda a prazo no valor de R$ 598.073,74 que será recebido 18 meses após a data da venda.

A taxa de juros vigente na data da venda era 1% ao mês e se a venda efetuada a prazo tivesse sido realizada à vista o valor total das vendas seria R$ 900.000,00.

Sabendo que o financiamento a clientes não é uma atividade operacional da empresa e de acordo com as normas contábeis vigentes, a empresa reconheceu na Demonstração do Resultado de 2013, especificamente com relação às vendas efetuadas em 01/12/2013:

Ano: 2015

Banca:

FCC

Órgão:

TCM-GO

Prova:

FCC - 2015 - TCM-GO - Auditor de Controle Externo - Contábil |

Q473723

Contabilidade Geral

Uma empresa adquiriu, em 31/12/2013, um equipamento industrial por meio de um contrato de arrendamento mercantil financeiro. O contrato seria pago em 6 parcelas iguais, com periodicidade anual, cujo valor é R$ 505.136,24, vencendo a primeira parcela em 31/12/2014. O valor presente das parcelas, calculado na data de início do contrato de arrendamento com a taxa implícita de juros de 10% ao ano, era R$ 2.200.000,00 e o valor justo do equipamento na mesma data de início do contrato era R$ 2.500.000,00. A empresa pretende ficar com o equipamento após o término do contrato e estima uma vida útil de 10 anos para o equipamento e um valor residual de R$ 200.000,00. Com base nestas informações, a empresa deve reconhecer na Demonstração do Resultado de 2014, em reais:

Ano: 2015

Banca:

FCC

Órgão:

TCM-GO

Prova:

FCC - 2015 - TCM-GO - Auditor de Controle Externo - Contábil |

Q473722

Contabilidade Geral

No dia 01/12/2014 uma empresa investiu recursos totais no valor de R$1.200.000,00 em diversos ativos financeiros, com as

seguintes características:

Valor aplicado (R$) Taxa de juros Data de vencimento Classificação dos títulos pela

empresa

400.000,00 1,0%a.m. 01/12/2016 Destinados para venda imediata

400.000,00 1,3%a.m. 01/12/2018 Mantidos até o vencimento

400.000,00 1,2%a.m. 01/12/2017 Disponível para venda futura

Sabe-se que os valores justos destes ativos, em 31/12/2014, eram os seguintes:

Classificação dos títulos pela empresa Valor Justo (R$)

Destinados para venda imediata 402.000,00

Mantidos até o vencimento 408.000,00

Disponível para venda futura 405.000,00

Os valores em reais a serem evidenciados no Balanço Patrimonial da empresa, em 31/12/2014, para os títulos destinados para venda imediata, para os que serão mantidos até o vencimento e para os disponíveis para venda futura são, respectivamente,

Valor aplicado (R$) Taxa de juros Data de vencimento Classificação dos títulos pela

empresa

400.000,00 1,0%a.m. 01/12/2016 Destinados para venda imediata

400.000,00 1,3%a.m. 01/12/2018 Mantidos até o vencimento

400.000,00 1,2%a.m. 01/12/2017 Disponível para venda futura

Sabe-se que os valores justos destes ativos, em 31/12/2014, eram os seguintes:

Classificação dos títulos pela empresa Valor Justo (R$)

Destinados para venda imediata 402.000,00

Mantidos até o vencimento 408.000,00

Disponível para venda futura 405.000,00

Os valores em reais a serem evidenciados no Balanço Patrimonial da empresa, em 31/12/2014, para os títulos destinados para venda imediata, para os que serão mantidos até o vencimento e para os disponíveis para venda futura são, respectivamente,

Ano: 2015

Banca:

FCC

Órgão:

TCM-GO

Prova:

FCC - 2015 - TCM-GO - Auditor de Controle Externo - Contábil |

Q473721

Contabilidade Geral

Uma empresa fez a emissão de 10.000.000 de debêntures pelo valor nominal unitário de R$ 3,00 para obtenção de um total de recursos no valor de R$30.000.000,00. As características dos títulos emitidos foram as seguintes:

- Data da emissão: 31/12/2012

- Prazo total: 10 anos

- Taxa de juros: 10% ao ano

- Pagamentos: parcelas anuais de R$ 4.882.361,85

- Gastos incorridos para a emissão e colocação das debêntures: R$ 666.672,90

Tendo em vista que havia expectativa de que as taxas de juros sofreriam uma queda nos próximos anos, houve uma grande demanda pelas debêntures emitidas e a empresa conseguiu vendê-las pelo valor total de R$ 32.000.000,00 e, com isto, a taxa de custo efetivo da emissão foi 9% ao ano.

O valor total das despesas apropriadas no resultado de 2013 e o saldo apresentado no balanço patrimonial em 31/12/2013 para as debêntures emitidas foram, respectivamente, em reais,

- Data da emissão: 31/12/2012

- Prazo total: 10 anos

- Taxa de juros: 10% ao ano

- Pagamentos: parcelas anuais de R$ 4.882.361,85

- Gastos incorridos para a emissão e colocação das debêntures: R$ 666.672,90

Tendo em vista que havia expectativa de que as taxas de juros sofreriam uma queda nos próximos anos, houve uma grande demanda pelas debêntures emitidas e a empresa conseguiu vendê-las pelo valor total de R$ 32.000.000,00 e, com isto, a taxa de custo efetivo da emissão foi 9% ao ano.

O valor total das despesas apropriadas no resultado de 2013 e o saldo apresentado no balanço patrimonial em 31/12/2013 para as debêntures emitidas foram, respectivamente, em reais,

Ano: 2015

Banca:

FCC

Órgão:

TCM-GO

Prova:

FCC - 2015 - TCM-GO - Auditor de Controle Externo - Contábil |

Q473720

Contabilidade Geral

Uma máquina foi adquirida, em 31/12/2010, pelo valor de R$ 10.000.000,00 e a empresa que a adquiriu definiu que a sua vida útil econômica seria 10 (dez) anos, estimando que a máquina seria vendida ao final de sua vida útil por R$ 2.000.000,00, valor líquido das despesas estimadas de venda.

Em 02/01/2013, a empresa alterou sua política de substituição de equipamentos e definiu que somente utilizaria a máquina por mais 4 (quatro) anos e que, ao final deste período, o seu valor líquido de venda seria R$ 3.000.000,00.

A empresa adota o método das quotas constantes para o cálculo da despesa de depreciação e sabe-se que não houve necessidade de ajuste por perda de valor recuperável (“impairment”).

O valor da despesa de depreciação apresentado na Demonstração do Resultado de 2013 e o valor contábil do ativo evidenciado no Balanço Patrimonial de 31/12/2013 foram, respectivamente, em reais,

Em 02/01/2013, a empresa alterou sua política de substituição de equipamentos e definiu que somente utilizaria a máquina por mais 4 (quatro) anos e que, ao final deste período, o seu valor líquido de venda seria R$ 3.000.000,00.

A empresa adota o método das quotas constantes para o cálculo da despesa de depreciação e sabe-se que não houve necessidade de ajuste por perda de valor recuperável (“impairment”).

O valor da despesa de depreciação apresentado na Demonstração do Resultado de 2013 e o valor contábil do ativo evidenciado no Balanço Patrimonial de 31/12/2013 foram, respectivamente, em reais,

Ano: 2015

Banca:

FCC

Órgão:

TCM-GO

Prova:

FCC - 2015 - TCM-GO - Auditor de Controle Externo - Contábil |

Q473719

Contabilidade Geral

Uma empresa é proprietária de um ativo intangível de vida útil indefinida que foi apresentado no balanço patrimonial de 31/12/2013 pelo valor contábil de R$ 1.200.000,00, composto pelos seguintes valores:

- Custo de aquisição: R$ 1.680.000,00.

- Perda por desvalorização (“impairment"): R$ 480.000,00.

Para a apresentação do Balanço Patrimonial de 31/12/2014, a empresa realizou novamente o teste de recuperabilidade do ativo (“impairment") e obteve as seguintes informações para o ativo intangível:

- Valor em uso do ativo: R$ 1.500.000,00.

- Valor justo líquido das despesas de venda do ativo: R$ 1.440.000,00.

Sabendo-se que a empresa tem evidências de que a vida útil deste ativo intangível continua indefinida, no resultado de 2014 deve

- Custo de aquisição: R$ 1.680.000,00.

- Perda por desvalorização (“impairment"): R$ 480.000,00.

Para a apresentação do Balanço Patrimonial de 31/12/2014, a empresa realizou novamente o teste de recuperabilidade do ativo (“impairment") e obteve as seguintes informações para o ativo intangível:

- Valor em uso do ativo: R$ 1.500.000,00.

- Valor justo líquido das despesas de venda do ativo: R$ 1.440.000,00.

Sabendo-se que a empresa tem evidências de que a vida útil deste ativo intangível continua indefinida, no resultado de 2014 deve

Ano: 2015

Banca:

FCC

Órgão:

TCM-GO

Prova:

FCC - 2015 - TCM-GO - Auditor de Controle Externo - Contábil |

Q473718

Contabilidade Geral

A empresa Participa em Tudo S.A. adquiriu, em 02/01/2013, uma participação societária de 60% na Cia. Vendida S.A., passando a deter o seu controle. O Patrimônio Líquido contábil da Cia. Vendida S.A. era R$ 50.000.000,00 na data da aquisição e a Participa em Tudo S.A. pagou R$ 36.000.000,00 pela participação adquirida. O valor justo líquido dos ativos e passivos identificáveis da Cia. Vendida S.A., em 02/01/2013, era R$ 60.000.000,00 e a diferença para o seu Patrimônio Líquido contábil se referia ao valor justo de um terreno que estava registrado pelo valor de custo. No ano de 2013, a Cia. Vendida S.A. apurou um lucro líquido de R$ 8.000.000,00 e sabe-se que o terreno não foi vendido. Nas demonstrações contábeis individuais da empresa Participa em Tudo S.A., o valor do Resultado de Participação apresentado na Demonstração do Resultado do ano de 2013 e o valor do investimento apresentado no Balanço Patrimonial de 31/12/2013 foram, respectivamente, em reais,

Ano: 2015

Banca:

FCC

Órgão:

TCM-GO

Prova:

FCC - 2015 - TCM-GO - Auditor de Controle Externo - Contábil |

Q473717

Contabilidade Geral

O Patrimônio Líquido da empresa Novamente S.A. apresentava, em 31/12/2014, os saldos constantes da tabela a seguir, antes

da incorporação do lucro líquido do ano de 2014 e da sua distribuição:

Conta R$

Capital Social 950.000,00

Reserva de Capital 100.000,00

Reserva Legal 170.000,00

Reserva para Expansão 100.000,00

Reserva de Lucros a Realizar 40.000,00

Total 1.360.000,00

O resultado obtido pela empresa em 2014, antes da dedução dos tributos, foi R$ 500.000,00 e o lucro líquido foi R$ 380.000,00.

A empresa adota como política constituir a Reserva Legal até o menor dos limites permitidos pela Lei no 6.404/1976 e alterações posteriores.

O valor acrescido à conta Reserva Legal no final de 2014 foi, em reais,

Conta R$

Capital Social 950.000,00

Reserva de Capital 100.000,00

Reserva Legal 170.000,00

Reserva para Expansão 100.000,00

Reserva de Lucros a Realizar 40.000,00

Total 1.360.000,00

O resultado obtido pela empresa em 2014, antes da dedução dos tributos, foi R$ 500.000,00 e o lucro líquido foi R$ 380.000,00.

A empresa adota como política constituir a Reserva Legal até o menor dos limites permitidos pela Lei no 6.404/1976 e alterações posteriores.

O valor acrescido à conta Reserva Legal no final de 2014 foi, em reais,

Ano: 2015

Banca:

FCC

Órgão:

TCM-GO

Prova:

FCC - 2015 - TCM-GO - Auditor de Controle Externo - Contábil |

Q473716

Contabilidade Geral

Uma empresa adquiriu, à vista, mercadorias para revenda, ficando responsável pela retirada das mesmas no depósito do fornecedor e incorrendo nos seguintes gastos:

- Valor pago ao fornecedor: R$ 500.000,00.

- Valor pago à transportadora das mercadorias: R$ 10.000,00

- Valor do seguro pago para o transporte até seu próprio depósito: R$ 5.000,00

A compra ocorreu em 25/09/2013 e a empresa vendeu 60% deste lote em 15/11/2013 pelo valor de R$ 475.000,00. Supondo que não há incidência de qualquer tributo na compra e na venda das mercadorias, a Demonstração do Resultado de 2013 evidenciará, em relação exclusivamente à compra e à venda deste lote de mercadorias:

- Valor pago ao fornecedor: R$ 500.000,00.

- Valor pago à transportadora das mercadorias: R$ 10.000,00

- Valor do seguro pago para o transporte até seu próprio depósito: R$ 5.000,00

A compra ocorreu em 25/09/2013 e a empresa vendeu 60% deste lote em 15/11/2013 pelo valor de R$ 475.000,00. Supondo que não há incidência de qualquer tributo na compra e na venda das mercadorias, a Demonstração do Resultado de 2013 evidenciará, em relação exclusivamente à compra e à venda deste lote de mercadorias:

Ano: 2015

Banca:

FCC

Órgão:

TCM-GO

Prova:

FCC - 2015 - TCM-GO - Auditor de Controle Externo - Contábil |

Q473715

Contabilidade Geral

Uma empresa apresentou em seu Balanço Patrimonial de 31/12/2012 o valor total de R$ 510.000,00, que foi contabilizado como

provisões de diversos tipos, cujo detalhamento é apresentado na tabela a seguir:

Processo Montante Estimado (R$)

Processo Trabalhista 170.000,00

Processo Fiscal 1 100.000,00

Processo Fiscal 2 240.000,00

Em 31/12/2013, o departamento jurídico da empresa apresentou novas avaliações sobre estes diversos processos, tanto dos valores quanto da probabilidade de perda da empresa. Foram incluídas também as informações sobre dois novos processos que a empresa está respondendo. As informações consolidadas sobre todos os processos constam na tabela a seguir:

Processo Montante Estimado (R$) Probabilidade de Perda

Processo Trabalhista 200.000,00 Provável

Processo Fiscal 1 80.000,00 Possível

Processo Fiscal 2 240.000,00 Provável

Processo Cível 1 (novo) 230.000,00 Possível

Processo Ambiental (novo) 160.000,00 Provável

Com base nas informações constantes nas tabelas anteriores e nos critérios definidos pelo Pronunciamento Técnico CPC 25 - Provisões, Passivos Contingentes e Ativos Contingentes, o valor evidenciado como provisão no passivo do Balanço Patrimonial de 31/12/2013 e a variação negativa no Resultado de 2013 foram, respectivamente, em reais,

Processo Montante Estimado (R$)

Processo Trabalhista 170.000,00

Processo Fiscal 1 100.000,00

Processo Fiscal 2 240.000,00

Em 31/12/2013, o departamento jurídico da empresa apresentou novas avaliações sobre estes diversos processos, tanto dos valores quanto da probabilidade de perda da empresa. Foram incluídas também as informações sobre dois novos processos que a empresa está respondendo. As informações consolidadas sobre todos os processos constam na tabela a seguir:

Processo Montante Estimado (R$) Probabilidade de Perda

Processo Trabalhista 200.000,00 Provável

Processo Fiscal 1 80.000,00 Possível

Processo Fiscal 2 240.000,00 Provável

Processo Cível 1 (novo) 230.000,00 Possível

Processo Ambiental (novo) 160.000,00 Provável

Com base nas informações constantes nas tabelas anteriores e nos critérios definidos pelo Pronunciamento Técnico CPC 25 - Provisões, Passivos Contingentes e Ativos Contingentes, o valor evidenciado como provisão no passivo do Balanço Patrimonial de 31/12/2013 e a variação negativa no Resultado de 2013 foram, respectivamente, em reais,

Ano: 2015

Banca:

FCC

Órgão:

TCM-GO

Prova:

FCC - 2015 - TCM-GO - Auditor de Controle Externo - Contábil |

Q473714

Contabilidade Geral

As contas do Balanço Patrimonial de uma empresa, em 31/12/2013, apresentavam os seguintes saldos, em reais:

Adiantamentos de Clientes .................................... 2.000

Máquinas e Equipamentos .................................. 40.000

Veículos ............................................................... 20.000

Fornecedores ......................................................... 6.000

Capital .................................................................. 70.000

Perdas Estimadas com Clientes ............................ 1.500

Estoques .......................................................... 10.000

Reservas de Lucros ........................................... 3.500

Impostos a Pagar ............................................... 2.000

Depreciação Acumulada .................................... 8.000

Valores a Receber de Clientes ......................... 21.000

Caixa e Equivalentes de Caixa........................... 2.000

Os diversos eventos apresentados a seguir, relacionados com os Valores a Receber de Clientes existentes em 31/12/2013, ocorreram durante o ano de 2014, nesta ordem:

- Créditos com clientes no valor total de R$ 2.000,00 foram considerados incobráveis pela empresa.

- Do saldo remanescente da conta Valores a Receber de Clientes, a empresa recebeu 90% em 2014 e o restante será recebido em 2015.

- As vendas a prazo de 2014 que vencerão após 31/12/2014 totalizaram R$ 20.100,00.

- A empresa estimou as prováveis Perdas com Clientes aplicando o percentual de 4% sobre o saldo da conta Valores a Receber de Clientes em 31/12/2014.

No resultado de 2014, o valor total registrado de despesas relacionadas com a não realização de créditos sobre valores a receber de clientes, em reais, foi

Adiantamentos de Clientes .................................... 2.000

Máquinas e Equipamentos .................................. 40.000

Veículos ............................................................... 20.000

Fornecedores ......................................................... 6.000

Capital .................................................................. 70.000

Perdas Estimadas com Clientes ............................ 1.500

Estoques .......................................................... 10.000

Reservas de Lucros ........................................... 3.500

Impostos a Pagar ............................................... 2.000

Depreciação Acumulada .................................... 8.000

Valores a Receber de Clientes ......................... 21.000

Caixa e Equivalentes de Caixa........................... 2.000

Os diversos eventos apresentados a seguir, relacionados com os Valores a Receber de Clientes existentes em 31/12/2013, ocorreram durante o ano de 2014, nesta ordem:

- Créditos com clientes no valor total de R$ 2.000,00 foram considerados incobráveis pela empresa.

- Do saldo remanescente da conta Valores a Receber de Clientes, a empresa recebeu 90% em 2014 e o restante será recebido em 2015.

- As vendas a prazo de 2014 que vencerão após 31/12/2014 totalizaram R$ 20.100,00.

- A empresa estimou as prováveis Perdas com Clientes aplicando o percentual de 4% sobre o saldo da conta Valores a Receber de Clientes em 31/12/2014.

No resultado de 2014, o valor total registrado de despesas relacionadas com a não realização de créditos sobre valores a receber de clientes, em reais, foi

Ano: 2015

Banca:

FCC

Órgão:

TCM-GO

Provas:

FCC - 2015 - TCM-GO - Auditor de Controle Externo - Contábil

|

FCC - 2015 - TCM-GO - Auditor de Controle Externo - Engenharia |

FCC - 2015 - TCM-GO - Auditor de Controle Externo - Controle Externo |

Q473713

Direito Constitucional

A União entregará, do produto da arrecadação dos impostos sobre renda e proventos de qualquer natureza e sobre produtos industrializados, 49% (quarenta e nove por cento), designando

Ano: 2015

Banca:

FCC

Órgão:

TCM-GO

Provas:

FCC - 2015 - TCM-GO - Auditor de Controle Externo - Contábil

|

FCC - 2015 - TCM-GO - Auditor de Controle Externo - Engenharia |

FCC - 2015 - TCM-GO - Auditor de Controle Externo - Controle Externo |

Q473712

Direito Constitucional

Referente a fiscalização contábil, financeira e orçamentária dos Municípios, considere:

I. A Comissão Mista de Orçamento do Congresso Nacional, diante de indícios de despesas não autorizadas, ainda que sob a forma de investimentos não programados ou de subsídios não aprovados, poderá solicitar à autoridade governamental responsável que, no prazo de três dias, preste os esclarecimentos necessários.

II. Não prestados os esclarecimentos, ou considerados estes insuficientes, a Comissão solicitará ao Tribunal pronunciamento conclusivo sobre a matéria, no prazo de trinta dias.

III. Entendendo o Tribunal irregular a despesa, a Comissão, se julgar que o gasto possa causar dano irreparável ou grave lesão à economia pública, proporá ao Congresso Nacional sua sustação.

Está correto o que se afirma APENAS em

I. A Comissão Mista de Orçamento do Congresso Nacional, diante de indícios de despesas não autorizadas, ainda que sob a forma de investimentos não programados ou de subsídios não aprovados, poderá solicitar à autoridade governamental responsável que, no prazo de três dias, preste os esclarecimentos necessários.

II. Não prestados os esclarecimentos, ou considerados estes insuficientes, a Comissão solicitará ao Tribunal pronunciamento conclusivo sobre a matéria, no prazo de trinta dias.

III. Entendendo o Tribunal irregular a despesa, a Comissão, se julgar que o gasto possa causar dano irreparável ou grave lesão à economia pública, proporá ao Congresso Nacional sua sustação.

Está correto o que se afirma APENAS em