Questões de Concurso

Para bndes

Foram encontradas 2.687 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

Q14298

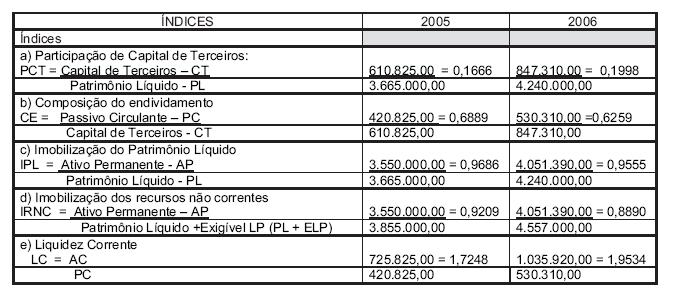

Análise de Balanços

Com base nos dados acima, pode-se afirmar que a variação da Necessidade de Capital de Giro - NCG entre 2005 e 2006 alcançou, em reais, o montante de

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

Q14297

Análise de Balanços

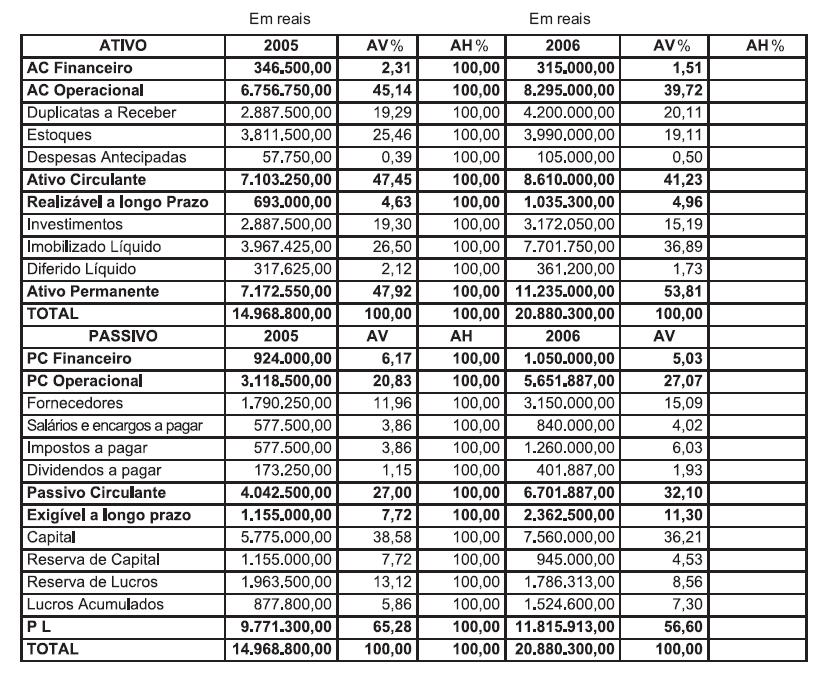

A Cia. Gama S/A apresentou o seguinte quadro parcial de Análise Vertical e Horizontal nos balanços:

Após a elaboração da Análise Horizontal (última coluna), em qual componente desse mesmo ativo verifica-se a maior variação positiva apurada em 2006 em relação a 2005?

Após a elaboração da Análise Horizontal (última coluna), em qual componente desse mesmo ativo verifica-se a maior variação positiva apurada em 2006 em relação a 2005?

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

Q14296

Contabilidade de Custos

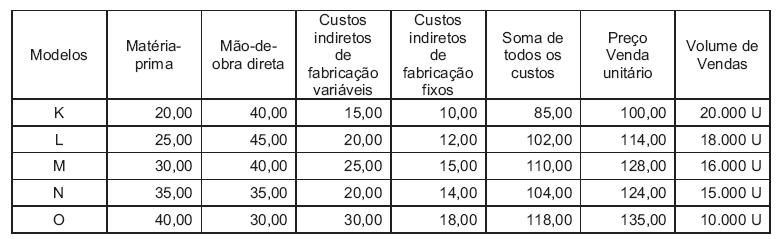

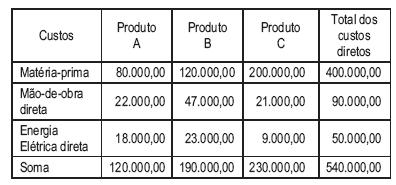

No levantamento dos custos dos produtos da Cia. Medina S/A obtiveram-se os seguintes números, em reais:

Considerando-se o critério de margem de contribuição unitária, o produto que apresenta maior contribuição ou lucratividade é o Modelo

Considerando-se o critério de margem de contribuição unitária, o produto que apresenta maior contribuição ou lucratividade é o Modelo

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

Q14295

Contabilidade Geral

Na Demonstração do Fluxo de Caixa (DFC), método direto, Atividades Operacionais, o valor dos Pagamentos a Fornecedores, em reais, é

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

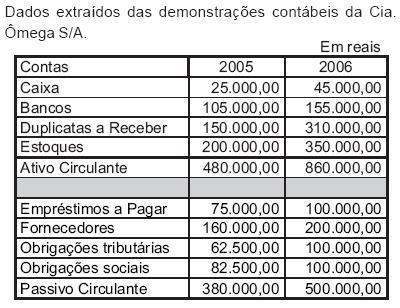

Q14294

Análise de Balanços

Dados extraídos da análise das demonstrações contábeis elaboradas pela Cia. Aço Forte S/A, em reais.

Com base nos dados acima, pode-se afirmar que o Capital Circulante Próprio da Companhia, em 2006, em reais, foi

Com base nos dados acima, pode-se afirmar que o Capital Circulante Próprio da Companhia, em 2006, em reais, foi

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

Q14293

Contabilidade Geral

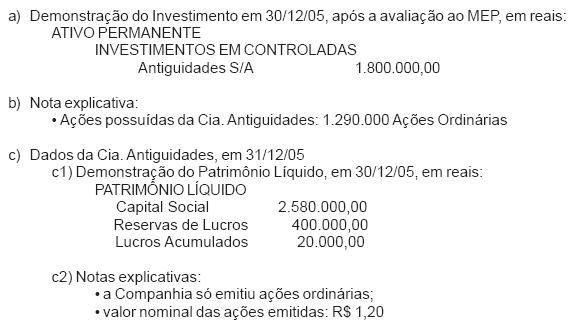

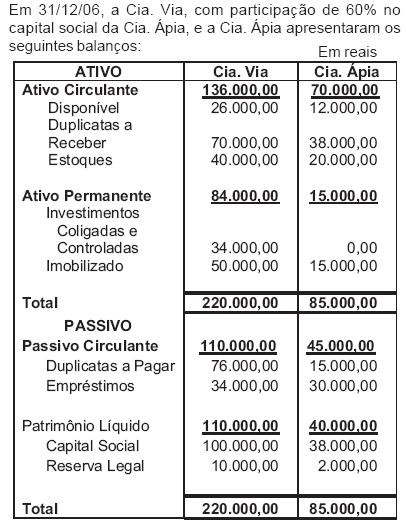

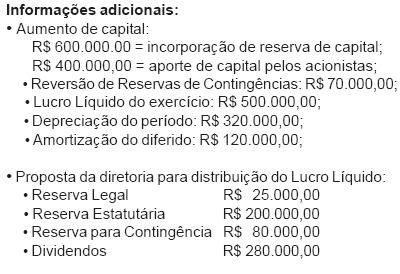

A Cia. Novidades S/A apresentou as seguintes informações de sua única participação societária:

A Cia. Antiguidades, que no exercício encerrado em 31/12/06 apurou um Lucro Líquido de R$ 600.000,00, fez a proposta de distribuição de dividendos no valor de R$ 500.000,00 e apresentou a seguinte demonstração de seu Patrimônio Líquido, antes do reconhecimento do lucro apurado em 2006 e de sua respectiva distribuição:

Considerando, exclusivamente, as informações recebidas e a boa técnica de avaliação do investimento pelo Método da Equivalência Patrimonial (MEP), a receita do investimento, avaliado ao MEP, a ser contabilizada na controladora, Cia. Novidades, em reais, é

A Cia. Antiguidades, que no exercício encerrado em 31/12/06 apurou um Lucro Líquido de R$ 600.000,00, fez a proposta de distribuição de dividendos no valor de R$ 500.000,00 e apresentou a seguinte demonstração de seu Patrimônio Líquido, antes do reconhecimento do lucro apurado em 2006 e de sua respectiva distribuição:

Considerando, exclusivamente, as informações recebidas e a boa técnica de avaliação do investimento pelo Método da Equivalência Patrimonial (MEP), a receita do investimento, avaliado ao MEP, a ser contabilizada na controladora, Cia. Novidades, em reais, é

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

Q14292

Contabilidade de Custos

O Gerente de Custos da Cia. Industrial Tamoio S/A, durante a apuração do custo dos produtos do mês, chegou aos seguintes números, em reais:

Sabendo-se que os custos indiretos usualmente alocado aos produtos por rateio, com base no custo da matéria-prima, totalizaram o valor de R$ 250.000,00 no mês, pode-se afirmar que o custo total do Produto C, em reais, é

Sabendo-se que os custos indiretos usualmente alocado aos produtos por rateio, com base no custo da matéria-prima, totalizaram o valor de R$ 250.000,00 no mês, pode-se afirmar que o custo total do Produto C, em reais, é

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

Q14291

Contabilidade Geral

Sabendo-se que as companhias não têm transações comerciais entre si, pode-se afirmar que, no balanço consolidado, o montante do Ativo, em reais, é

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

Q14290

Contabilidade Geral

A Companhia Investidora, com Patrimônio Líquido de R$ 2.000.000,00, tendo sobra de disponibilidade, resolveu comprar, com intenção de permanência, por motivos estratégicos, ações de outra sociedade, com Patrimônio Líquido de R$ 1.200.000,00, pagando R$ 96.000,00 pelas aludidas ações.

No encerramento do exercício, a Investida apurou um Lucro Líquido de R$ 850.000,00, propondo a distribuição de dividendos de R$ 400.000,00, cabendo à Investidora o dividendo a receber de R$ 32.000,00.

Considerando as informações recebidas e todas as alternativas técnicas relativas ao registro e avaliação dos investimentos permanentes, compete à Investidora contabilizar

No encerramento do exercício, a Investida apurou um Lucro Líquido de R$ 850.000,00, propondo a distribuição de dividendos de R$ 400.000,00, cabendo à Investidora o dividendo a receber de R$ 32.000,00.

Considerando as informações recebidas e todas as alternativas técnicas relativas ao registro e avaliação dos investimentos permanentes, compete à Investidora contabilizar

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

Q14289

Contabilidade Geral

A Deliberação CVM no 207/96, de 13/12/96, estabelece que as companhias de capital aberto, ao pagarem juros sobre o capital próprio, devem elaborar uma nota explicativa às demonstrações financeiras e às informações trimestrais, onde deverão ser informados os critérios utilizados para determinação desses juros, as políticas adotadas para sua distribuição, o montante do Imposto de Renda incidente e, quando aplicável, os seus efeitos sobre os dividendos obrigatórios.

A mesma Deliberação estabelece, também, que, caso a companhia opte, para atender à legislação tributária, por contabilizar os juros pagos ou creditados como despesa financeira, deverá

A mesma Deliberação estabelece, também, que, caso a companhia opte, para atender à legislação tributária, por contabilizar os juros pagos ou creditados como despesa financeira, deverá

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

Q14287

Contabilidade Geral

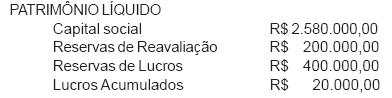

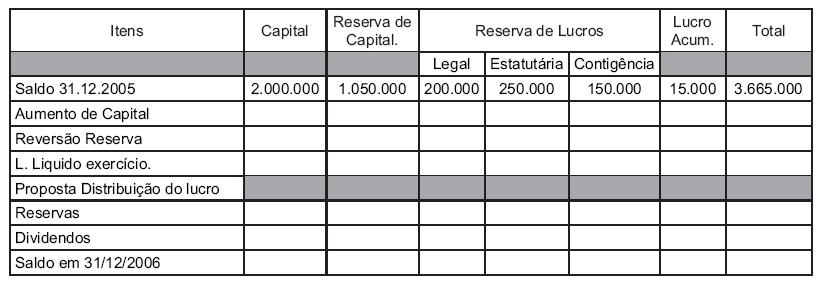

Informação parcial da Demonstração das Mutações do Patrimônio Líquido da Cia. Gama S/A, referente aos saldos finais apresentados no grupo do Patrimônio Líquido, no Balanço de 31/12/05.

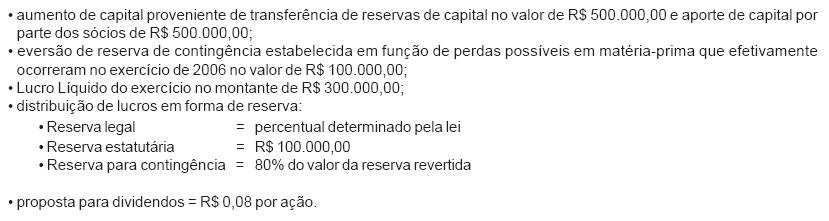

Durante o exercício de 2006 ocorreram as seguintes situações:

Sabendo-se que a Cia. Gama S/A só possui ações ordinárias, cujo valor nominal em 31/12/06 era de R$ 1,20, o saldo da coluna Lucros ou Prejuízos Acumulados, em 31/12/06, considerando exclusivamente as informações recebidas, em reais, é

Durante o exercício de 2006 ocorreram as seguintes situações:

Sabendo-se que a Cia. Gama S/A só possui ações ordinárias, cujo valor nominal em 31/12/06 era de R$ 1,20, o saldo da coluna Lucros ou Prejuízos Acumulados, em 31/12/06, considerando exclusivamente as informações recebidas, em reais, é

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

Q14286

Contabilidade Geral

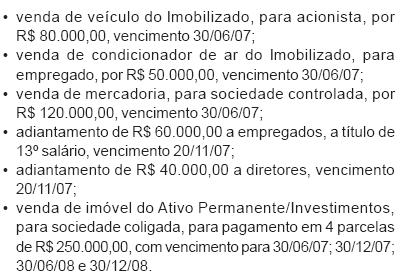

A Comercial de Papéis S/A, em dezembro de 2006, praticou os seguintes atos:

Considerando, exclusivamente, as informações recebidas e as determinações da Lei das Sociedades por Ações, no balanço de 31/12/06, os direitos a receber, classificados no Ativo Realizável a Longo Prazo, atingiram, em reais, o montante de

Considerando, exclusivamente, as informações recebidas e as determinações da Lei das Sociedades por Ações, no balanço de 31/12/06, os direitos a receber, classificados no Ativo Realizável a Longo Prazo, atingiram, em reais, o montante de

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

Q14285

Contabilidade Geral

Quando da constituição da sociedade anônima, um dos acionistas subscreveu 1.150.000 ações, com valor nominal de R$ 1,00, para integralização em equipamentos aos quais ele atribuiu, em documento endereçado à Assembléia Geral, o valor de R$ 1.145.000,00.

A Assembléia Geral de subscritores nomeou uma empresa especializada que, em laudo fundamentado, avaliou o conjunto de equipamentos em R$ 1.160.000,00.

A Assembléia Geral aprovou o valor dos equipamentos em R$ 1.148.000,00. Considerando as determinações da Lei no 6.404/76, com nova redação dada pelas Leis nos 9.457/97 e 10.303/01, a integralização do capital deve ser considerada pelo valor, em reais, de

A Assembléia Geral de subscritores nomeou uma empresa especializada que, em laudo fundamentado, avaliou o conjunto de equipamentos em R$ 1.160.000,00.

A Assembléia Geral aprovou o valor dos equipamentos em R$ 1.148.000,00. Considerando as determinações da Lei no 6.404/76, com nova redação dada pelas Leis nos 9.457/97 e 10.303/01, a integralização do capital deve ser considerada pelo valor, em reais, de

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

Q14284

Contabilidade Geral

Com base nos dados acima, pode-se afirmar que, na elaboração da Demonstração de Origens e Aplicações de Recursos, o total de origens, em reais, é

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

Q14283

Contabilidade Geral

A Cia. Alfa S/A possui diversas coligadas e controladas em várias regiões do Brasil. Por ocasião do levantamento do Balanço Patrimonial, os investimentos relevantes em coligadas e controladas, incluindo Joint Venture, deverão ser avaliados pelo método da(o)

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

Q14281

Contabilidade Geral

A Legislação Fiscal (art. 425 RIR/99) determina: "O ganho ou a perda de capital na alienação ou liquidação de investimento será determinado com base no valor contábil".

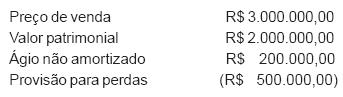

Em 2006, a Cia. Beta negociou sua participação acionária na Cia. X, apresentando as seguintes informações relativas a essa operação:

Em vista disso, a operação acima gerou para a empresa um(a)

Em 2006, a Cia. Beta negociou sua participação acionária na Cia. X, apresentando as seguintes informações relativas a essa operação:

Em vista disso, a operação acima gerou para a empresa um(a)

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Ciências Contábeis |

Q14280

Contabilidade Geral

O princípio da oportunidade refere-se, simultaneamente, à tempestividade e à integridade do registro do patrimônio e das suas mutações, determinando que este seja feito de imediato e com a extensão correta, independente das causas que originaram as mutações. Como resultado da observância desse princípio, a norma determina que

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Arquitetura - Janeiro |

Q14250

Arquitetura

A contínua diminuição de fontes de água fresca tem estimulado pesquisas em torno de recursos hídricos não convencionais como efluentes de estações de tratamento de esgotos. Segundo Nuvolari et al. (2003) e suas citações, com o desenvolvimento de novos e eficientes métodos de preparação desses efluentes para reuso, os possíveis empregos para essa água, entre outros, são:

I - irrigação;

II - resfriamento em processos industriais;

III - recarga de aqüífero subterrâneo.

É(São) correto(s) o(s) item(ns):

I - irrigação;

II - resfriamento em processos industriais;

III - recarga de aqüífero subterrâneo.

É(São) correto(s) o(s) item(ns):

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Arquitetura - Janeiro |

Q14249

Arquitetura

Em um projeto é necessário especificar um material isolante cuja resistência térmica seja constituída por uma camada o menos espessa possível. Como meio de comparação entre os materiais foi utilizada a espessura equivalente de uma parede de tijolos comuns. Entre os materiais abaixo, segundo Costa (2004), aquele que apresenta a menor espessura para um mesmo isolamento, é a(o)

Ano: 2008

Banca:

CESGRANRIO

Órgão:

BNDES

Prova:

CESGRANRIO - 2008 - BNDES - Profissional Básico - Arquitetura - Janeiro |

Q14248

Arquitetura

O Serviço do Patrimônio Histórico e Artístico Nacional estabelece que, sem a sua prévia autorização, não se poderá, na vizinhança da coisa tombada:

I - fazer construção que lhe impeça a visibilidade;

II - fazer construção que lhe reduza a visibilidade;

III - colocar anúncios;

IV - colocar cartazes.

De acordo com o Decreto-lei no25, de 30/11/1937, é(são) correto(s) o(s) item(ns):

I - fazer construção que lhe impeça a visibilidade;

II - fazer construção que lhe reduza a visibilidade;

III - colocar anúncios;

IV - colocar cartazes.

De acordo com o Decreto-lei no25, de 30/11/1937, é(são) correto(s) o(s) item(ns):