Questões de Concurso

Para tce-es

Foram encontradas 1.406 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2013 - TCE-ES - Analista Administrativo - Ciências Contábeis |

Q360166

Contabilidade Pública

A respeito dos créditos adicionais, assinale a opção correta.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2013 - TCE-ES - Analista Administrativo - Ciências Contábeis |

Q360165

Administração Financeira e Orçamentária

Assinale a opção correta a respeito da elaboração, acompanhamento e fiscalização do orçamento público.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2013 - TCE-ES - Analista Administrativo - Ciências Contábeis |

Q360164

Contabilidade Pública

Acerca das demonstrações contábeis, assinale a opção correta.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2013 - TCE-ES - Analista Administrativo - Ciências Contábeis |

Q360163

Contabilidade Pública

Com relação às demonstrações contábeis e ao balancete, assinale a opção correta.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2013 - TCE-ES - Analista Administrativo - Ciências Contábeis |

Q360162

Contabilidade Pública

Com relação ao plano de contas aplicado ao setor público, assinale a opção correta.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2013 - TCE-ES - Analista Administrativo - Ciências Contábeis |

Q360161

Contabilidade Pública

Com relação às variações patrimoniais, assinale a opção correta.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2013 - TCE-ES - Analista Administrativo - Ciências Contábeis |

Q360160

Contabilidade Pública

A respeito do conceito, do objeto, do objetivo e da atuação da contabilidade governamental e dos sistemas de contas, assinale a opção correta.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2013 - TCE-ES - Analista Administrativo - Ciências Contábeis |

Q360159

Contabilidade Pública

Com relação à Lei n.º 4.320/1964 e suas alterações, assinale a opção correta.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2013 - TCE-ES - Analista Administrativo - Ciências Contábeis |

Q360157

Contabilidade Geral

Texto associado

No final do exercício, determinada entidade contábil levantou os seguintes saldos e estimativas (em R$ mil) para elaborar as demonstrações contábeis:

Com base nos dados da tabela apresentada, assinale a opção correta.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2013 - TCE-ES - Analista Administrativo - Ciências Contábeis |

Q360156

Contabilidade Geral

Uma empresa varejista permite que o pagamento de seus clientes cadastrados seja feito em até três parcelas iguais. Porém, quando opta pelo parcelamento, o cliente deve pagar a primeira parcela no momento da compra. No mês de outubro de 2013, a empresa realizou as seguintes vendas:

à vista R$ 83.000,00; 2 parcelas R$ 139.000,00; 3 parcelas R$ 204.000,00.

Com base nessas informações, é correto afirmar que, no referido mês, a receita que deve ser reconhecida pela empresa é de

à vista R$ 83.000,00; 2 parcelas R$ 139.000,00; 3 parcelas R$ 204.000,00.

Com base nessas informações, é correto afirmar que, no referido mês, a receita que deve ser reconhecida pela empresa é de

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2013 - TCE-ES - Analista Administrativo - Ciências Contábeis |

Q360155

Contabilidade Geral

Em 1.º/1/2010, uma empresa construtora iniciou um projeto avaliado em dez milhões de reais. Os recursos necessários foram captados na mesma data por meio de emissão de ações preferenciais — R$ 4 milhões — e de debêntures — R$ 6 milhões. Os custos associados à emissão das ações foram de R$ 300 mil e os custos para lançamento das debêntures foram de R$ 200 mil.

Estima-se em 10% ao ano o custo de oportunidade dos acionistas preferenciais, ao passo que os novos debenturistas têm direito apenas de resgatar os papéis em 31/12/2013 — mesma data prevista para a conclusão do projeto —, que serão remunerados à taxa de juros anual de 7%.

Considerando que a construção levará um período substancial de tempo para ser concluída e que, por isso, enquadra-se como ativo qualificado de acordo com os padrões do CPC, o valor dos custos de empréstimos que serão capitalizados durante o ano de 2013 será igual a.

Estima-se em 10% ao ano o custo de oportunidade dos acionistas preferenciais, ao passo que os novos debenturistas têm direito apenas de resgatar os papéis em 31/12/2013 — mesma data prevista para a conclusão do projeto —, que serão remunerados à taxa de juros anual de 7%.

Considerando que a construção levará um período substancial de tempo para ser concluída e que, por isso, enquadra-se como ativo qualificado de acordo com os padrões do CPC, o valor dos custos de empréstimos que serão capitalizados durante o ano de 2013 será igual a.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2013 - TCE-ES - Analista Administrativo - Ciências Contábeis |

Q360154

Contabilidade Geral

O estatuto de uma empresa é omisso quanto à distribuição de dividendos. Então, na ocorrência de lucros, a empresa é obrigada a distribuir os dividendos mínimos de acordo com a legislação societária.

No encerramento do exercício de 2012, antes da apuração do lucro, essa empresa apresentava o seguinte patrimônio líquido: capital social - R$ 5.000.000; reserva de capital - R$ 100.000,00; e reserva legal - R$ 400.000. Naquele exercício, a empresa apurou um lucro de R$ 600.000, do qual apenas 30% havia sido realizado.

Nessa situação, os valores a serem destinados à reserva legal e à reserva de lucros não realizados são, respectivamente,

No encerramento do exercício de 2012, antes da apuração do lucro, essa empresa apresentava o seguinte patrimônio líquido: capital social - R$ 5.000.000; reserva de capital - R$ 100.000,00; e reserva legal - R$ 400.000. Naquele exercício, a empresa apurou um lucro de R$ 600.000, do qual apenas 30% havia sido realizado.

Nessa situação, os valores a serem destinados à reserva legal e à reserva de lucros não realizados são, respectivamente,

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2013 - TCE-ES - Analista Administrativo - Ciências Contábeis |

Q360153

Contabilidade Geral

Determinada empresa comercial levantou as seguintes informações,para subsidiar a elaboração da demonstração do valor adicionado.

constituição de provisão para créditos de liquidação duvidosa R$ 11.000 custos dos produtos, das mercadorias e dos serviços vendidos R$ 246.000 depreciação, amortização e exaustão R$ 38.000 materiais, energia e serviços adquiridos de terceiros R$ 82.000 resultado positivo de equivalência patrimonial R$ 7.500 vendas de mercadorias, produtos e serviços R$ 443.000

Com base nessas informações, a demonstração do valor adicionado dessa empresa evidenciará

constituição de provisão para créditos de liquidação duvidosa R$ 11.000 custos dos produtos, das mercadorias e dos serviços vendidos R$ 246.000 depreciação, amortização e exaustão R$ 38.000 materiais, energia e serviços adquiridos de terceiros R$ 82.000 resultado positivo de equivalência patrimonial R$ 7.500 vendas de mercadorias, produtos e serviços R$ 443.000

Com base nessas informações, a demonstração do valor adicionado dessa empresa evidenciará

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2013 - TCE-ES - Analista Administrativo - Ciências Contábeis |

Q360152

Contabilidade Geral

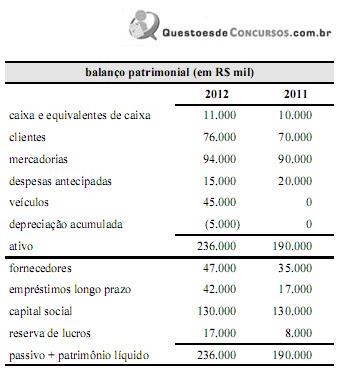

Considere o seguinte balanço patrimonial da Cia. Spirits para os exercícios de 2011 e de 2012.

Com base nessas informações e considerando que a companhia reteve todo o lucro de 2012, é correto afirmar que o caixa líquido gerado pelas atividades operacionais da Cia. Spirits em 2012 foi de;

Com base nessas informações e considerando que a companhia reteve todo o lucro de 2012, é correto afirmar que o caixa líquido gerado pelas atividades operacionais da Cia. Spirits em 2012 foi de;

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2013 - TCE-ES - Analista Administrativo - Ciências Contábeis |

Q360151

Contabilidade Geral

Um plano de contas, que utiliza classificação numérica em quatro níveis, apresenta, entre outros, os seguintes títulos: amortização acumulada, ativo, ativo não circulante, depreciação acumulada, imobilizado, intangível, máquina e marca. Em relação a essas contas, é correto afirmar que;

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2013 - TCE-ES - Analista Administrativo - Ciências Contábeis |

Q360150

Contabilidade Geral

Uma empresa controladora vendeu para sua controlada, por R$ 250.000,00, mercadorias que haviam custado R$ 185.000,00 e, no mesmo exercício, a controlada vendeu parte dessas mercadorias por R$ 215.000,00, restando em seu estoque 2/5 do que havia comprado da controladora.

Para efeitos de consolidação dos balanços, assinale a opção que apresenta o registro contábil de eliminação dessa transação.

Para efeitos de consolidação dos balanços, assinale a opção que apresenta o registro contábil de eliminação dessa transação.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2013 - TCE-ES - Analista Administrativo - Ciências Contábeis |

Q360149

Contabilidade Geral

Na avaliação e na contabilização de itens patrimoniais e de resultado de investimentos societários no país,

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2013 - TCE-ES - Analista Administrativo - Ciências Contábeis |

Q360147

Análise de Balanços

Em relação aos componentes da análise econômico-financeira, assinale a opção correta.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2013 - TCE-ES - Analista Administrativo - Ciências Contábeis |

Q360146

Análise de Balanços

Texto associado

Uma empresa levantou os dados do balanço patrimonial no final do exercício, conforme mostra a tabela a seguir.

O capital circulante líquido e o capital de terceiros são, respectivamente, iguais a.

Ano: 2013

Banca:

CESPE / CEBRASPE

Órgão:

TCE-ES

Prova:

CESPE - 2013 - TCE-ES - Analista Administrativo - Ciências Contábeis |

Q360145

Análise de Balanços

Texto associado

Uma empresa levantou os dados do balanço patrimonial no final do exercício, conforme mostra a tabela a seguir.

Assinale a opção correta a respeito do índice de liquidez geral (ILG) e do índice de liquidez imediata (ILI).