Questões de Concurso

Para cgu

Foram encontradas 1.613 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

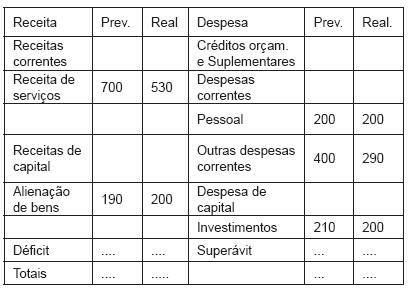

Observe o Balanço Orçamentário hipotético em que faltam alguns dados e assinale a opção correta.

Com base nas disposições da Lei n. 4.320/64 sobre a contabilidade dos entes públicos, julgue os itens a seguir - verdadeiro (V) ou falso (F), e assinale a opção que indica a seqüência correta.

( ) É função da contabilidade dos entes públicos evidenciar os fatos ligados à administração financeira, orçamentária, patrimonial e industrial.

( ) As tomadas de contas dos agentes responsáveis por bens e dinheiros públicos serão realizadas pelos órgãos de contabilidade, ressalvada a competência do Tribunal de Contas ou órgão equivalente.

( ) A contabilidade evidenciará perante a Fazenda Pública somente a situação dos que arrecadem receitas e efetuem despesas.

( ) Os registros dos bens móveis e imóveis devem ser realizados de forma analítica.

( ) É obrigatório que a contabilidade evidencie o montante das dotações disponíveis.

A firma Special Comércio S/A é titular das contas abaixo relacionadas, apresentadas no livro Razão, em 31 de dezembro de 2005 antes da apuração do resultado do exercício:

Caixa R$ 100,00

Contas a Receber R$ 3.680,00

Mercadorias R$ 400,00

Fornecedores R$ 5.160,00

Máquinas e Equipamentos R$ 1.500,00

Depreciação Acumulada R$ 280,00

Terrenos R$ 3.400,00

Empréstimos longo prazo R$ 2.400,00

Capital Social R$ 1.260,00

Lucros Acumulados R$ 100,00

Vendas de Mercadorias R$ 19.600,00

Despesas Administrativas e Gerais R$ 2.000,00

Despesas Comerciais R$ 1.800,00

Depreciação R$ 120,00

Despesas Financeiras R$ 800,00

Compras de Mercadorias R$ 15.000,00

Observações:

1 - o estoque final foi avaliado em R$1.400,00;

2 - considerar o ano comercial;

3 - desconsiderar quaisquer implicações de ordem fiscal ou tributária;

4 - o débito inicial de clientes era de R$1.120,00 e o crédito de fornecedores era de R$ 2.840,00;

5 - no período, a empresa operou a prazo 3/4 do movimento de vendas e 2/3 do movimento de compras.

A análise contábil a que foi submetida a empresa, no período, evidenciou quociente de