Questões de Concurso

Para polícia federal

Foram encontradas 7.708 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248321

Contabilidade Geral

Gisele, inexperiente em rotinas contábeis, é a nova

funcionária do escritório de contabilidade Conta Certa, que ainda

não implantou sistema contábil informatizado. A escrituração

contábil é conferida semanalmente pelo contador.

Considerando a situação hipotética apresentada, julgue o item a seguir.

Há situações em que os créditos de fornecedores podem ser corretamente feitos no livro Diário Auxiliar de Fornecedores.

Considerando a situação hipotética apresentada, julgue o item a seguir.

Há situações em que os créditos de fornecedores podem ser corretamente feitos no livro Diário Auxiliar de Fornecedores.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248320

Contabilidade Geral

Os responsáveis pela contabilidade, periodicamente, devem verificar se os lançamentos contábeis realizados no período estão corretos. Uma técnica bastante utilizada para atingir tal objetivo é o balancete de verificação. Acerca do balancete de verificação, julgue o item a seguir.

Se, no balancete de verificação, a soma dos débitos (ou saldos devedores) não for igual à soma dos créditos (ou saldos credores), é possível que os registros contábeis estejam incorretos. Porém, a igualdade dos débitos e créditos não garante a correção dos lançamentos contábeis.

Se, no balancete de verificação, a soma dos débitos (ou saldos devedores) não for igual à soma dos créditos (ou saldos credores), é possível que os registros contábeis estejam incorretos. Porém, a igualdade dos débitos e créditos não garante a correção dos lançamentos contábeis.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248319

Contabilidade Geral

Os responsáveis pela contabilidade, periodicamente, devem verificar se os lançamentos contábeis realizados no período estão corretos. Uma técnica bastante utilizada para atingir tal objetivo é o balancete de verificação. Acerca do balancete de verificação, julgue o item a seguir.

Considerando os elementos mínimos exigidos pelas normas contábeis brasileiras, a estrutura do balancete de verificação deverá apresentar, ao menos, quatro colunas — correspondentes aos saldos iniciais e aos saldos finais —, além da coluna de identificação da conta.

Considerando os elementos mínimos exigidos pelas normas contábeis brasileiras, a estrutura do balancete de verificação deverá apresentar, ao menos, quatro colunas — correspondentes aos saldos iniciais e aos saldos finais —, além da coluna de identificação da conta.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248318

Contabilidade Geral

Os responsáveis pela contabilidade, periodicamente, devem verificar se os lançamentos contábeis realizados no período estão corretos. Uma técnica bastante utilizada para atingir tal objetivo é o balancete de verificação. Acerca do balancete de verificação, julgue o item a seguir.

Os gestores da empresa podem tomar decisões a partir de balancetes de verificação mensais. O balancete também pode atender usuários externos, desde que contenha nome e assinatura do contabilista responsável, sua categoria profissional e número do registro no CRC.

Os gestores da empresa podem tomar decisões a partir de balancetes de verificação mensais. O balancete também pode atender usuários externos, desde que contenha nome e assinatura do contabilista responsável, sua categoria profissional e número do registro no CRC.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248317

Contabilidade Geral

Os responsáveis pela contabilidade, periodicamente, devem verificar se os lançamentos contábeis realizados no período estão corretos. Uma técnica bastante utilizada para atingir tal objetivo é o balancete de verificação. Acerca do balancete de verificação, julgue o item a seguir.

O balancete de verificação apurado após os lançamentos de ajustes mensais apresentará todas as contas patrimoniais e integrais que apresentarem saldo no final do período.

O balancete de verificação apurado após os lançamentos de ajustes mensais apresentará todas as contas patrimoniais e integrais que apresentarem saldo no final do período.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248316

Contabilidade Geral

Para o encerramento do fundo fixo de caixa, após os dois

meses, e a concomitante prestação de contas no valor de

R$ 700,00, poderia ser feito o seguinte lançamento

simplificado (considerado sem histórico):

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248315

Contabilidade Geral

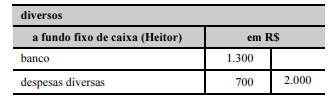

Para efetuar pequenos pagamentos, a empresa Planeta Vermelho resolveu trabalhar com a sistemática de fundo fixo de caixa. Para tanto, foi estabelecido o valor de R$ 2.000,00, por período, e de R$ 80,00, por despesa prevista. O funcionário Heitor foi nomeado responsável pelos recursos durante os próximos dois meses e deverá prestar contas quinzenalmente.

Acerca dessa situação hipotética, julgue o item a seguir.

A prestação de contas, na primeira quinzena, com apresentação de itens de despesas segregáveis, previstos e dentro do valor estipulado, e sem alteração do valor fixado para o fundo de caixa, poderá ser registrada pela contabilidade por meio de uma partida dobrada de segunda fórmula.

Acerca dessa situação hipotética, julgue o item a seguir.

A prestação de contas, na primeira quinzena, com apresentação de itens de despesas segregáveis, previstos e dentro do valor estipulado, e sem alteração do valor fixado para o fundo de caixa, poderá ser registrada pela contabilidade por meio de uma partida dobrada de segunda fórmula.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248314

Contabilidade Geral

Para efetuar pequenos pagamentos, a empresa Planeta Vermelho resolveu trabalhar com a sistemática de fundo fixo de caixa. Para tanto, foi estabelecido o valor de R$ 2.000,00, por período, e de R$ 80,00, por despesa prevista. O funcionário Heitor foi nomeado responsável pelos recursos durante os próximos dois meses e deverá prestar contas quinzenalmente.

Acerca dessa situação hipotética, julgue o item a seguir.

Considere que, ao final da primeira quinzena, Heitor apresentou comprovantes de diversos itens de despesas, todos previstos e dentro do valor estipulado, no total de R$ 1.300,00. Nessa situação, haverá redução do disponível em R$ 1.300,00.

Acerca dessa situação hipotética, julgue o item a seguir.

Considere que, ao final da primeira quinzena, Heitor apresentou comprovantes de diversos itens de despesas, todos previstos e dentro do valor estipulado, no total de R$ 1.300,00. Nessa situação, haverá redução do disponível em R$ 1.300,00.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248313

Contabilidade Geral

Para efetuar pequenos pagamentos, a empresa Planeta

Vermelho resolveu trabalhar com a sistemática de fundo fixo

de caixa. Para tanto, foi estabelecido o valor de R$ 2.000,00,

por período, e de R$ 80,00, por despesa prevista. O

funcionário Heitor foi nomeado responsável pelos recursos

durante os próximos dois meses e deverá prestar contas

quinzenalmente.

Acerca dessa situação hipotética, julgue o item a seguir.

A constituição do fundo fixo de caixa é um fato contábil modificativo diminutivo.

Acerca dessa situação hipotética, julgue o item a seguir.

A constituição do fundo fixo de caixa é um fato contábil modificativo diminutivo.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248312

Contabilidade Geral

Considerando a tabela acima, que representa a movimentação ocorrida no último mês no disponível da empresa Exata, julgue o item a seguir.

Considerando que a empresa apresenta caixa suficiente para honrar seus compromissos financeiros — saldo inicial: R$ 700.000,00 e saldo final: R$ 400.000,00 — e que a empresa trabalhe sempre com folga financeira, a elaboração de um orçamento financeiro torna-se desnecessária, visto que não agregará valor para a empresa.

Considerando que a empresa apresenta caixa suficiente para honrar seus compromissos financeiros — saldo inicial: R$ 700.000,00 e saldo final: R$ 400.000,00 — e que a empresa trabalhe sempre com folga financeira, a elaboração de um orçamento financeiro torna-se desnecessária, visto que não agregará valor para a empresa.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248311

Contabilidade Geral

Considerando a tabela acima, que representa a movimentação ocorrida no último mês no disponível da empresa Exata, julgue o item a seguir.

Considere que a conciliação bancária da conta apresenta uma diferença de R$ 100.000,00, referente ao recebimento pelo banco de uma duplicata que se encontrava em cobrança simples. Se o lançamento correspondente tivesse sido feito, o “total” acima deveria ser de R$ 300.000,00.

Considere que a conciliação bancária da conta apresenta uma diferença de R$ 100.000,00, referente ao recebimento pelo banco de uma duplicata que se encontrava em cobrança simples. Se o lançamento correspondente tivesse sido feito, o “total” acima deveria ser de R$ 300.000,00.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248310

Contabilidade Geral

Considerando a tabela acima, que representa a movimentação ocorrida no último mês no disponível da empresa Exata, julgue o item a seguir.

Pelos valores registrados na conta, infere-se que a empresa, durante o exercício social, apresentou despesas financeiras maiores que as receitas financeiras.

Pelos valores registrados na conta, infere-se que a empresa, durante o exercício social, apresentou despesas financeiras maiores que as receitas financeiras.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248309

Contabilidade Geral

Considerando a tabela acima, que representa a movimentação ocorrida no último mês no disponível da empresa Exata, julgue o item a seguir.

A conta banco será classificada no ativo circulante, o que afeta positivamente o capital de giro da empresa Exata.

A conta banco será classificada no ativo circulante, o que afeta positivamente o capital de giro da empresa Exata.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248308

Contabilidade Geral

Considerando a tabela acima, que representa a movimentação ocorrida no último mês no disponível da empresa Exata, julgue o item a seguir.

O lançamento Ⓔ decorreu de um fato contábil permutativo e faz parte de uma partida de primeira fórmula.

O lançamento Ⓔ decorreu de um fato contábil permutativo e faz parte de uma partida de primeira fórmula.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248307

Contabilidade Geral

Considerando a tabela acima, que representa a movimentação ocorrida no último mês no disponível da empresa Exata, julgue o item a seguir.

Todas as contas correspondentes ao lançamento Ⓓ são contas temporárias.

Todas as contas correspondentes ao lançamento Ⓓ são contas temporárias.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248306

Contabilidade Geral

Considerando a tabela acima, que representa a movimentação ocorrida no último mês no disponível da empresa Exata, julgue o item que a seguir.

O lançamentoⒷ pode ser decorrente de fatos contábeis

modificativos.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248305

Contabilidade Geral

Em cada item abaixo, é apresentada uma situação hipotética, seguida de uma assertiva a ser julgada.

O gerente financeiro da empresa Lua Azul contratou, com o banco Terra Firme, um seguro para cobertura contra riscos no imóvel da empresa e aproveitou para renovar seu seguro residencial. Os dois contratos, cujos prêmios são de R$ 3.600,00 e R$ 400,00, respectivamente, têm vigência de um ano, a partir da data de pagamento do prêmio — 1.o /4/2004. Nessa situação, no final de abril, a técnica em contabilidade da empresa deve ter feito os seguintes lançamentos em contas patrimoniais: creditar R$ 4.000,00 no razão banco, debitar R$ 3.300,00 no razão despesas antecipadas – seguros e debitar R$ 400,00 no razão adiantamentos a empregados, considerando os princípios contábeis da competência e da entidade.

O gerente financeiro da empresa Lua Azul contratou, com o banco Terra Firme, um seguro para cobertura contra riscos no imóvel da empresa e aproveitou para renovar seu seguro residencial. Os dois contratos, cujos prêmios são de R$ 3.600,00 e R$ 400,00, respectivamente, têm vigência de um ano, a partir da data de pagamento do prêmio — 1.o /4/2004. Nessa situação, no final de abril, a técnica em contabilidade da empresa deve ter feito os seguintes lançamentos em contas patrimoniais: creditar R$ 4.000,00 no razão banco, debitar R$ 3.300,00 no razão despesas antecipadas – seguros e debitar R$ 400,00 no razão adiantamentos a empregados, considerando os princípios contábeis da competência e da entidade.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248304

Contabilidade Geral

Em cada item abaixo, é apresentada uma situação hipotética, seguida de uma assertiva a ser julgada.

Um empréstimo obtido pela empresa Águas Cristalinas, no valor de R$ 350.000,00, em 1.º/3/2003, deverá ser liquidado em 31/12/2005. O tomador do empréstimo pagará juros simples totais de R$ 35.000,00 no momento da liquidação da dívida. Nessa situação, no final de 2003, em conseqüência dessa operação, o ativo da empresa foi aumentado em R$ 350.000,00 e o passivo exigível em R$ 385.000,00.

Um empréstimo obtido pela empresa Águas Cristalinas, no valor de R$ 350.000,00, em 1.º/3/2003, deverá ser liquidado em 31/12/2005. O tomador do empréstimo pagará juros simples totais de R$ 35.000,00 no momento da liquidação da dívida. Nessa situação, no final de 2003, em conseqüência dessa operação, o ativo da empresa foi aumentado em R$ 350.000,00 e o passivo exigível em R$ 385.000,00.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248303

Contabilidade Geral

Em cada item abaixo, é apresentada uma situação hipotética, seguida de uma assertiva a ser julgada.

No final de 2003, um contador passou para Antônio, para que ele providenciasse a partida dobrada adequada, as seguintes informações referentes aos lançamentos anuais de ajuste da depreciação do imobilizado: máquina operatriz modelo delta, adquirida em 1.º/10/1993 por R$ 48.000,00, depreciação, em dez anos, pelo método de linha reta — cotas constantes, sem valor residual. Nessa situação, seria correto Antônio preparar um lançamento a débito de depreciação e a crédito de depreciação acumulada, no valor de R$ 4.800,00.

No final de 2003, um contador passou para Antônio, para que ele providenciasse a partida dobrada adequada, as seguintes informações referentes aos lançamentos anuais de ajuste da depreciação do imobilizado: máquina operatriz modelo delta, adquirida em 1.º/10/1993 por R$ 48.000,00, depreciação, em dez anos, pelo método de linha reta — cotas constantes, sem valor residual. Nessa situação, seria correto Antônio preparar um lançamento a débito de depreciação e a crédito de depreciação acumulada, no valor de R$ 4.800,00.

Ano: 2004

Banca:

CESPE / CEBRASPE

Órgão:

Polícia Federal

Prova:

CESPE / CEBRASPE - 2004 - Polícia Federal - Técnico em Contabilidade |

Q2248302

Contabilidade Geral

Em cada item abaixo, é apresentada uma situação hipotética, seguida de uma assertiva a ser julgada.

A empresa Sol Poente compra a crédito de fornecedores estrangeiros regularmente. Quando os prazos são inferiores a 180 dias não há incidência de juros. Nessa situação, para atualizar um crédito de fornecedor estrangeiro, o contabilista verifica apenas a variação da moeda estrangeira entre a data da compra e a data do ajuste, sendo o valor resultante debitado ou creditado na conta variação cambial do grupo de resultado, conforme a variação encontrada.

A empresa Sol Poente compra a crédito de fornecedores estrangeiros regularmente. Quando os prazos são inferiores a 180 dias não há incidência de juros. Nessa situação, para atualizar um crédito de fornecedor estrangeiro, o contabilista verifica apenas a variação da moeda estrangeira entre a data da compra e a data do ajuste, sendo o valor resultante debitado ou creditado na conta variação cambial do grupo de resultado, conforme a variação encontrada.