Questões de Concurso

Para prefeitura de niterói - rj

Foram encontradas 2.063 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338612

Contabilidade Pública

As subvenções sociais são destinadas às

instituições públicas ou privadas de caráter

assistencial ou cultural, sem finalidade

lucrativa.

Considerando o disposto na Lei 4.320/64, analise as afirmativas abaixo.

I Fundamentalmente e nos limites das possibilidades financeiras, a concessão de subvenções sociais visará a prestação de serviços essenciais de assistência social, médica e educacional, sempre que a suplementação de recursos de origem privada aplicados a esses objetivos revelar-se mais econômica.

II O valor das subvenções, sempre que possível, será calculado com base em unidades de serviços efetivamente prestados ou postos à disposição dos interessados, obedecidos os padrões mínimos de eficiência previamente fixados.

III As subvenções sociais são destinadas a cobrir a diferença entre os preços de mercado e os preços de revenda, pelo Governo, de gêneros alimentícios ou outros materiais.

IV Somente serão concedidas subvenções às instituições cujas condições de funcionamento forem julgadas satisfatórias pelos órgãos oficiais de fiscalização.

Estão corretas apenas:

Considerando o disposto na Lei 4.320/64, analise as afirmativas abaixo.

I Fundamentalmente e nos limites das possibilidades financeiras, a concessão de subvenções sociais visará a prestação de serviços essenciais de assistência social, médica e educacional, sempre que a suplementação de recursos de origem privada aplicados a esses objetivos revelar-se mais econômica.

II O valor das subvenções, sempre que possível, será calculado com base em unidades de serviços efetivamente prestados ou postos à disposição dos interessados, obedecidos os padrões mínimos de eficiência previamente fixados.

III As subvenções sociais são destinadas a cobrir a diferença entre os preços de mercado e os preços de revenda, pelo Governo, de gêneros alimentícios ou outros materiais.

IV Somente serão concedidas subvenções às instituições cujas condições de funcionamento forem julgadas satisfatórias pelos órgãos oficiais de fiscalização.

Estão corretas apenas:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338611

Contabilidade Pública

A Lei 4.320/64 classifica as receitas em

Receitas Correntes e Receitas de Capital.

Podem ser classificadas como Receitas

Correntes:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338610

Contabilidade Geral

Determinada companhia apresentou os

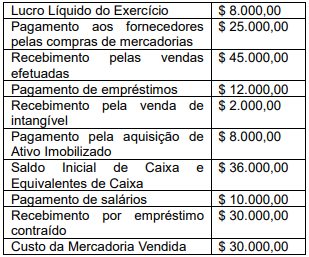

dados para a elaboração da sua demonstração

dos fluxos de caixa (DFC) para o exercício de

2022. A diretoria solicita que seja elaborada a

DFC pelo método direto.

Com base nas informações apresentadas, o valor do saldo final de caixa e equivalentes de caixa, depois de elaborado o DFC da companhia, é de:

Com base nas informações apresentadas, o valor do saldo final de caixa e equivalentes de caixa, depois de elaborado o DFC da companhia, é de:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338609

Contabilidade Geral

A Lei nº 6.404/76 estabelece condições

para a utilização de reservas de capital. Com

relação a esse assunto, assinale a opção

INCORRETA:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

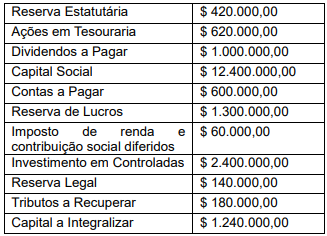

Q2338608

Contabilidade Geral

Para o fechamento do exercício de 2022,

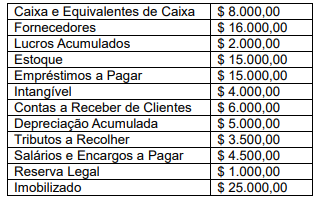

a contabilidade de uma companhia encontrou

os seguintes saldos:

Considerando o disposto na NBC TG Estrutura Conceitual e na Lei nº 6.404/76, e com base nas informações acima, os valores relativos ao Capital Social (CS) e ao Passivo Total (PT) são, respectivamente:

Considerando o disposto na NBC TG Estrutura Conceitual e na Lei nº 6.404/76, e com base nas informações acima, os valores relativos ao Capital Social (CS) e ao Passivo Total (PT) são, respectivamente:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338607

Contabilidade Geral

Observe as informações extraídas da

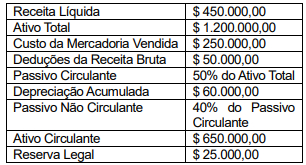

contabilidade de determinada companhia.

Com base nas informações apresentadas acima, os valores do Lucro Bruto (LB) e do Patrimônio Líquido (PL) da companhia são, respectivamente:

Com base nas informações apresentadas acima, os valores do Lucro Bruto (LB) e do Patrimônio Líquido (PL) da companhia são, respectivamente:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338606

Contabilidade Geral

A Lei nº 6.404/76 estabelece a

constituição da Reserva Legal, com a finalidade

de assegurar a integridade do capital social e

somente poderá ser utilizada para compensar

prejuízos ou aumentar o capital.

Os critérios para a constituição da Reserva Legal são:

Os critérios para a constituição da Reserva Legal são:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338605

Contabilidade Geral

O CEO de uma companhia envia os

seguintes dados para que o contador monte a

demonstração do resultado do exercício da

empresa para um determinado período:

Considerando-se o que rege a NBC TG 26 (R5) Apresentação das Demonstrações Contábeis, os valores apurados para o Lucro Bruto e para o Resultado Líquido são, respectivamente:

Considerando-se o que rege a NBC TG 26 (R5) Apresentação das Demonstrações Contábeis, os valores apurados para o Lucro Bruto e para o Resultado Líquido são, respectivamente:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338604

Contabilidade Geral

Um contador recebe (conforme tabela

abaixo) algumas informações constantes do

Balanço Patrimonial de determinada

companhia e deve reconstituir o seu Patrimônio

Líquido a pedido de um investidor interessado

em adquirir ações dessa empresa.

Com base no disposto na Lei nº 6.404/76, o valor total do Patrimônio Líquido é:

Com base no disposto na Lei nº 6.404/76, o valor total do Patrimônio Líquido é:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338603

Contabilidade Geral

Com base na Lei nº 6.404/76, a

demonstração dos lucros ou prejuízos

acumulados (DLPA) deve

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

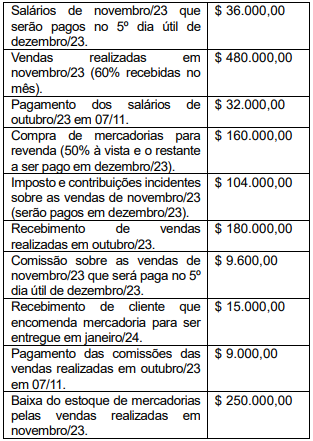

Q2338602

Contabilidade Geral

Foram extraídas as seguintes

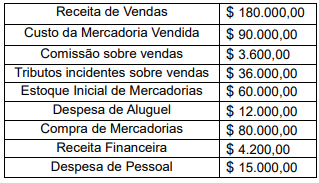

informações contábeis de determinada

sociedade anônima mercantil, de fatos

ocorridos no mês de novembro/2023:

Considerando-se as informações apresentadas e o disposto na Lei nº 6.404/76 e na NBC TG 26 (R5), que determina que as companhias devem elaborar as duas demonstrações contábeis utilizando o regime de competência, a companhia, ao elaborar a sua demonstração do resultado do exercício, encontrará o seguinte lucro operacional:

Considerando-se as informações apresentadas e o disposto na Lei nº 6.404/76 e na NBC TG 26 (R5), que determina que as companhias devem elaborar as duas demonstrações contábeis utilizando o regime de competência, a companhia, ao elaborar a sua demonstração do resultado do exercício, encontrará o seguinte lucro operacional:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338601

Auditoria

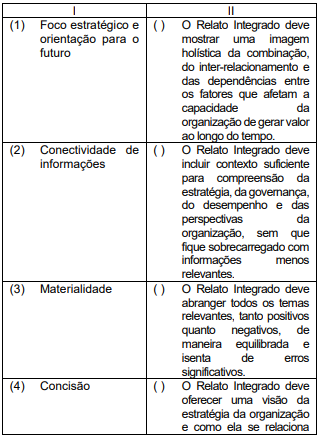

A Norma Brasileira de Contabilidade CTG

09, que trata da Correlação à Estrutura

Conceitual Básica do Relato Integrado, define

Relato Integrado como “um relato conciso

sobre como a estratégia, a governança, o

desempenho e as perspectivas da

organização, no contexto de seu ambiente

externo, levam à geração de valor em curto,

médio e longo prazos”. Determinados

princípios sustentam a elaboração e a

apresentação do Relato Integrado.

Relacione os princípios (coluna I) com as definições apresentadas (coluna II).

De cima para baixo, a sequência correta na coluna II é:

Relacione os princípios (coluna I) com as definições apresentadas (coluna II).

De cima para baixo, a sequência correta na coluna II é:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

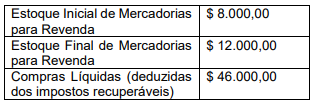

Q2338600

Contabilidade de Custos

Uma empresa comercial que organiza

sua contabilidade pelo regime de competência

e calcula o seu estoque pelo critério do custo

médio, apresentou algumas informações

extraídas dos seus registros contábeis. A

empresa incorreu em despesas operacionais

de $ 30.000,00, sendo 80% pagos dentro do

período. Suas vendas líquidas alcançaram

$ 80.000,00, dos quais 60% foram recebidos

dentro do período. Das compras efetuadas,

apenas metade foi paga dentro do período.

Foram obtidas também as seguintes informações:

Considerando-se os dados apresentados, o CMV e o resultado do período são, respectivamente,

Foram obtidas também as seguintes informações:

Considerando-se os dados apresentados, o CMV e o resultado do período são, respectivamente,

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338599

Contabilidade Geral

Uma das demonstrações financeiras

estabelecidas pela Lei nº 6.404/76 é a

demonstração do valor adicionado. A NBC TG

09 diz que a DVA deve proporcionar aos

usuários das demonstrações contábeis

informações relativas à riqueza criada pela

entidade em determinado período e à forma

como tais riquezas foram distribuídas. O

detalhamento da distribuição das riquezas deve

conter o(s) seguinte(s) elemento(s), EXCETO:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338598

Contabilidade Geral

As companhias abertas deverão elaborar e

divulgar, juntamente com suas demonstrações

financeiras, as demonstrações consolidadas. De

acordo com a Lei nº 6.404/76, o critério

estabelecido para o cumprimento dessa

obrigatoriedade é:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338597

Contabilidade Geral

Segundo a Lei nº 6.404/76, que dispõe

sobre as Sociedades por Ações, o estatuto das

companhias poderá criar reservas e

estabelecer critérios para a sua criação.

Sobre as reservas estatutárias, julgue os itens abaixo:

I O estatuto indicará, de modo preciso e completo, a sua finalidade.

II O estatuto fixará os critérios para determinar a parcela anual dos lucros líquidos que serão destinados à sua constituição.

III O estatuto estabelecerá o limite mínimo da reserva.

Em relação aos itens descritos, estão corretos:

Sobre as reservas estatutárias, julgue os itens abaixo:

I O estatuto indicará, de modo preciso e completo, a sua finalidade.

II O estatuto fixará os critérios para determinar a parcela anual dos lucros líquidos que serão destinados à sua constituição.

III O estatuto estabelecerá o limite mínimo da reserva.

Em relação aos itens descritos, estão corretos:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

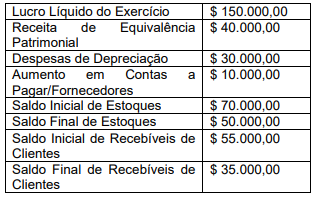

Q2338596

Contabilidade Geral

A demonstração dos fluxos de caixa pode

ser apresentada por dois métodos: o direto e o

indireto. Utilizando o método indireto e os

dados abaixo, calcule o fluxo de caixa gerado

pelas atividades operacionais.

O valor do caixa gerado pelas operações foi de:

O valor do caixa gerado pelas operações foi de:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338595

Contabilidade Geral

De acordo com a NBC TG 03 (R3), a

Demonstração dos Fluxos de Caixa deve

apresentar os fluxos de caixa do período

classificados em atividades operacionais, de

investimento e de financiamento.

Classifique as atividades abaixo em (O) operacionais, (I) de investimento e (F) de financiamento.

( ) Recebimentos de caixa pela venda de mercadorias e pela prestação de serviços.

( ) Pagamentos em caixa para aquisição de ativo imobilizado, intangíveis e outros ativos de longo prazo.

( ) Recebimentos e pagamentos de caixa de contratos mantidos para negociação imediata ou disponíveis para venda futura.

( ) Caixa recebido pela emissão de ações ou outros instrumentos patrimoniais.

( ) Recebimentos de caixa resultantes da venda de ativo imobilizado, intangíveis e outros ativos de longo prazo.

( ) Pagamentos em caixa a investidores para adquirir ou resgatar ações da entidade.

A sequência correta de cima para baixo é:

Classifique as atividades abaixo em (O) operacionais, (I) de investimento e (F) de financiamento.

( ) Recebimentos de caixa pela venda de mercadorias e pela prestação de serviços.

( ) Pagamentos em caixa para aquisição de ativo imobilizado, intangíveis e outros ativos de longo prazo.

( ) Recebimentos e pagamentos de caixa de contratos mantidos para negociação imediata ou disponíveis para venda futura.

( ) Caixa recebido pela emissão de ações ou outros instrumentos patrimoniais.

( ) Recebimentos de caixa resultantes da venda de ativo imobilizado, intangíveis e outros ativos de longo prazo.

( ) Pagamentos em caixa a investidores para adquirir ou resgatar ações da entidade.

A sequência correta de cima para baixo é:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338594

Contabilidade Geral

Sobre o objetivo, a utilidade e as

limitações do relatório financeiro para fins

gerais descritos na NBC TG Estrutura

Conceitual, analise se são verdadeiras (V) ou

falsas (F) as afirmativas abaixo:

( ) Relatórios financeiros para fins gerais não se destinam a apresentar o valor da entidade que reporta, mas fornecem informações para auxiliar investidores, credores por empréstimos e outros credores, existentes e potenciais, a estimar o valor da entidade que reporta.

( ) A administração da entidade que reporta também está interessada em informações financeiras sobre a entidade. Contudo, a administração não precisa se basear em relatórios financeiros para fins gerais, pois ela pode obter internamente as informações financeiras de que precisa.

( ) Outras partes, como reguladores e o público em geral, que não são investidores, credores por empréstimos e outros credores, podem também considerar relatórios financeiros para fins gerais úteis. Contudo, esses relatórios não são direcionados essencialmente a esses outros grupos.

A sequência correta de cima para baixo é:

( ) Relatórios financeiros para fins gerais não se destinam a apresentar o valor da entidade que reporta, mas fornecem informações para auxiliar investidores, credores por empréstimos e outros credores, existentes e potenciais, a estimar o valor da entidade que reporta.

( ) A administração da entidade que reporta também está interessada em informações financeiras sobre a entidade. Contudo, a administração não precisa se basear em relatórios financeiros para fins gerais, pois ela pode obter internamente as informações financeiras de que precisa.

( ) Outras partes, como reguladores e o público em geral, que não são investidores, credores por empréstimos e outros credores, podem também considerar relatórios financeiros para fins gerais úteis. Contudo, esses relatórios não são direcionados essencialmente a esses outros grupos.

A sequência correta de cima para baixo é:

Ano: 2023

Banca:

COSEAC

Órgão:

Prefeitura de Niterói - RJ

Prova:

COSEAC - 2023 - Prefeitura de Niterói - RJ - Contador |

Q2338592

Contabilidade Geral

No exercício social de 2021, uma

entidade tinha um Ativo Total de

$ 18.000.000,00 e um Passivo Exigível de

$ 14.000.000,00. Ao final do exercício de 2022,

verificou-se que o Ativo Total aumentou 10%,

enquanto o Passivo Exigível aumentou 12%.

Considerando-se os dados apresentados, conclui-se que:

Considerando-se os dados apresentados, conclui-se que: