Questões de Concurso

Para anatel

Foram encontradas 3.079 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Sabendo que, em determinado estudo, o volume de transmissão de dados foi considerado um modelo de séries temporais na forma

em que n ≥ 1, at representa um ruído branco com média nula e desvio padrão igual a 1, e t ∈ {..., -1, 0, 1...}, julgue o seguinte item.

A função de densidade espectral desse processo é

f(ω) = c[1,25 + cos(ω)]n

, em que |ω| ≤ π e c é uma constante de

normalização.

Sabendo que, em determinado estudo, o volume de transmissão de dados foi considerado um modelo de séries temporais na forma

em que n ≥ 1, at representa um ruído branco com média nula e desvio padrão igual a 1, e t ∈ {..., -1, 0, 1...}, julgue o seguinte item.

A série temporal segue um processo ARMA(0, n) com média

nula.

Sabendo que, em determinado estudo, o volume de transmissão de dados foi considerado um modelo de séries temporais na forma

em que n ≥ 1, at representa um ruído branco com média nula e desvio padrão igual a 1, e t ∈ {..., -1, 0, 1...}, julgue o seguinte item.

O processo pode ser escrito na forma invertida como  , em que B representa o operador de

atraso.

, em que B representa o operador de

atraso.

Considerando a tabela acima, em que são evidenciados os resultados de levantamento feito para o estudo da relação preço-demanda em um serviço de comunicação de dados, e o modelo de regressão linear simples na forma Di = αPi + εi , em que εi representa um erro aleatório com média nula e variância residual V, e α é o coeficiente do modelo, julgue o item subsequente.

O erro padrão do estimador de mínimos quadrados do

coeficiente α é igual ou superior a 0,4.

Considerando a tabela acima, em que são evidenciados os resultados de levantamento feito para o estudo da relação preço-demanda em um serviço de comunicação de dados, e o modelo de regressão linear simples na forma Di = αPi + εi , em que εi representa um erro aleatório com média nula e variância residual V, e α é o coeficiente do modelo, julgue o item subsequente.

A estimativa da variância residual V é igual ou superior a 15.

Considerando a tabela acima, em que são evidenciados os resultados de levantamento feito para o estudo da relação preço-demanda em um serviço de comunicação de dados, e o modelo de regressão linear simples na forma Di = αPi + εi , em que εi representa um erro aleatório com média nula e variância residual V, e α é o coeficiente do modelo, julgue o item subsequente.

A estimativa de mínimos quadrados ordinários do coeficiente

α é superior a 1,4 e inferior a 1,5.

Considerando a tabela acima, em que são evidenciados os resultados de levantamento feito para o estudo da relação preço-demanda em um serviço de comunicação de dados, e o modelo de regressão linear simples na forma Di = αPi + εi , em que εi representa um erro aleatório com média nula e variância residual V, e α é o coeficiente do modelo, julgue o item subsequente.

O coeficiente α representa a correlação linear de Pearson entre

as variáveis preço e demanda.

Um estudo econométrico considerou o modelo de regressão linear múltipla na forma Yi = β0 + β1X1,i + β2X2,i + εi, em que i = 1, ..., n; Yi representa a variável resposta, X1,i e X2,i são as variáveis explicativas; β0 ,β1 e β2 são os coeficientes (fixos) do modelo; e εi representa o erro aleatório normal com média zero e variância σ2 .

Considerando essas informações e as tabelas acima, que mostram resultados pertinentes ao referido modelo, cujos coeficientes foram obtidos com base no método de mínimos quadrados ordinários, julgue o item a seguir.

A variância de Yi

é igual a σ2

, cuja estimativa corresponde à

variância amostral de Yi

, ou seja,

Um estudo econométrico considerou o modelo de regressão linear múltipla na forma Yi = β0 + β1X1,i + β2X2,i + εi, em que i = 1, ..., n; Yi representa a variável resposta, X1,i e X2,i são as variáveis explicativas; β0 ,β1 e β2 são os coeficientes (fixos) do modelo; e εi representa o erro aleatório normal com média zero e variância σ2 .

Considerando essas informações e as tabelas acima, que mostram resultados pertinentes ao referido modelo, cujos coeficientes foram obtidos com base no método de mínimos quadrados ordinários, julgue o item a seguir.

Suponha que X1,i seja uma variável indicadora e que X2,i seja uma variável quantitativa. Nesse caso, o modelo combinará aspectos da análise de variância e da análise de regressão, e seu estudo pode ser feito com técnicas da análise de covariância (ANCOVA).

Um estudo econométrico considerou o modelo de regressão linear múltipla na forma Yi = β0 + β1X1,i + β2X2,i + εi, em que i = 1, ..., n; Yi representa a variável resposta, X1,i e X2,i são as variáveis explicativas; β0 ,β1 e β2 são os coeficientes (fixos) do modelo; e εi representa o erro aleatório normal com média zero e variância σ2 .

Considerando essas informações e as tabelas acima, que mostram resultados pertinentes ao referido modelo, cujos coeficientes foram obtidos com base no método de mínimos quadrados ordinários, julgue o item a seguir.

O intercepto do modelo ajustado não tem significância

estatística.

Um estudo econométrico considerou o modelo de regressão linear múltipla na forma Yi = β0 + β1X1,i + β2X2,i + εi, em que i = 1, ..., n; Yi representa a variável resposta, X1,i e X2,i são as variáveis explicativas; β0 ,β1 e β2 são os coeficientes (fixos) do modelo; e εi representa o erro aleatório normal com média zero e variância σ2 .

Considerando essas informações e as tabelas acima, que mostram resultados pertinentes ao referido modelo, cujos coeficientes foram obtidos com base no método de mínimos quadrados ordinários, julgue o item a seguir.

Com nível de significância de 5%, a hipótese nula

H0 :β1 = β2 = 0 é rejeitada, o que sugere que o modelo ajustado

produz boas estimativas para o valor esperado da variável

resposta em função das duas variáveis explicativas.

Um estudo econométrico considerou o modelo de regressão linear múltipla na forma Yi = β0 + β1X1,i + β2X2,i + εi, em que i = 1, ..., n; Yi representa a variável resposta, X1,i e X2,i são as variáveis explicativas; β0 ,β1 e β2 são os coeficientes (fixos) do modelo; e εi representa o erro aleatório normal com média zero e variância σ2 .

Considerando essas informações e as tabelas acima, que mostram resultados pertinentes ao referido modelo, cujos coeficientes foram obtidos com base no método de mínimos quadrados ordinários, julgue o item a seguir.

O coeficiente de determinação ou explicação (R2

) é igual ou

superior a 55%.

Um estudo econométrico considerou o modelo de regressão linear múltipla na forma Yi = β0 + β1X1,i + β2X2,i + εi, em que i = 1, ..., n; Yi representa a variável resposta, X1,i e X2,i são as variáveis explicativas; β0 ,β1 e β2 são os coeficientes (fixos) do modelo; e εi representa o erro aleatório normal com média zero e variância σ2 .

Considerando essas informações e as tabelas acima, que mostram resultados pertinentes ao referido modelo, cujos coeficientes foram obtidos com base no método de mínimos quadrados ordinários, julgue o item a seguir.

A estimativa de máxima verossimilhança do coeficiente β2 é inferior a -1 e superior a -2.

Em um estudo acerca da qualidade dos serviços de

telefonia móvel prestados pelas operadoras, foram consideradas três

variáveis quantitativas, X1, X2 e X3. Na tabela acima, são mostradas

as cargas fatoriais relativas a essas variáveis, em que se associa,

para cada variável Xk, uma comunalidade ck.

Considerando essas informações, julgue o próximo item.

As comunalidades são c1 = 0,7; c2 = 1,2; e c3 = 0.

Em um estudo acerca da qualidade dos serviços de

telefonia móvel prestados pelas operadoras, foram consideradas três

variáveis quantitativas, X1, X2 e X3. Na tabela acima, são mostradas

as cargas fatoriais relativas a essas variáveis, em que se associa,

para cada variável Xk, uma comunalidade ck.

Considerando essas informações, julgue o próximo item.

O percentual da variação total explicada pelos dois fatores é

inferior a 60% da variação total.

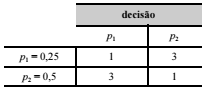

Uma variável aleatória X segue uma distribuição de Bernoulli, sendo desconhecida a probabilidade de sucesso p. Sabe-se, porém, que há dois valores possíveis para essa probabilidade (0,25 ou 0,5), conforme a função de perda (loss function) mostrada na tabela acima, e uma única realização x dessa variável aleatória para se efetuarem inferências acerca de p, sendo a tomada de decisão feita com base nas funções

D1(x) = p1; D2(x) = p1xp21-x; D3(x)= p11-xp2x e D4(x)p2.

Com base nessas informações, julgue o item abaixo.

A variância da função de decisão Di

(X) é a função de risco

(risk function) associada a Di

(X), sendo equivalente à medida

estatística denominada média dos erros ao quadrado (mean

squared error).

Na tabela acima, é apresentado o tempo de duração, em

horas, de baterias fornecidas por três fabricantes, A, B e C,

resultado de realizações de amostras aleatórias simples retiradas de

populações normais com variâncias iguais a σ2

, e médias iguais a

μA, μB, e μC para os fabricantes A, B e C, respectivamente.

A partir dessas informações, julgue os itens que se seguem, em relação à análise de variância com um fator (one-way ANOVA).

Com relação à hipótese nula H0 : μA = μB = μC, a razão F da

análise de variância em questão apresenta valor inferior a 1,

o que permite concluir que não há evidências estatísticas para

a rejeição dessa hipótese.

Na tabela acima, é apresentado o tempo de duração, em

horas, de baterias fornecidas por três fabricantes, A, B e C,

resultado de realizações de amostras aleatórias simples retiradas de

populações normais com variâncias iguais a σ2

, e médias iguais a

μA, μB, e μC para os fabricantes A, B e C, respectivamente.

A partir dessas informações, julgue os itens que se seguem, em relação à análise de variância com um fator (one-way ANOVA).

O valor da soma de quadrados entre tratamentos (fabricantes)

é inferior a 7.

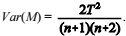

Com base nessa situação hipotética, julgue o próximo item, considerando que o estimador M = max(U1, U2, ..., Un) e a razão X = M/T, e que a função de densidade de probabilidade de X seja dada por f(x) = nxn-1 , para x ∈ (0, 1); e f(x) = 0, para x ∉ (0, 1).

Nessa situação, a variância do estimador M é

Com base nessa situação hipotética, julgue o próximo item, considerando que o estimador M = max(U1, U2, ..., Un) e a razão X = M/T, e que a função de densidade de probabilidade de X seja dada por f(x) = nxn-1 , para x ∈ (0, 1); e f(x) = 0, para x ∉ (0, 1).

O valor esperado da razão X é igual a 1 para qualquer quantidade n, o que permite concluir que M é um estimador não viciado do parâmetro T.