Questões de Concurso

Para prefeitura de porto alegre - rs

Foram encontradas 2.536 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Determinada entidade registra as duplicatas resultantes de suas vendas numa conta denominada CLIENTES. Ao analisar as contas dessa entidade, o auditor encontrou a seguinte situação: a conta CLIENTES, no Ativo, apresentava um saldo credor de R$ 11.000,00. A conta DUPLICATAS DESCONTADAS, também no Ativo, apresentava um saldo credor de R$ 11.000,00. Imediatamente, o auditor adotou os procedimentos de auditoria cabíveis, tendo em vista que, mesmo antes de qualquer exame de revisão, ele percebeu que havia problemas nos saldos analisados, resultantes de algum erro ou fraude. Analise as assertivas abaixo e assinale V, se verdadeiras, ou F, se falsas, em relação aos problemas percebidos pelo auditor.

( ) A conta CLIENTES nunca pode estar com saldo credor, apenas devedor ou zero.

( ) A conta CLIENTES, pela sua natureza (não pelo saldo apresentado), classifica-se no Passivo, não no Ativo.

( ) A conta DUPLICATAS DESCONTADAS deveria estar classificada no Passivo, não no Ativo.

( ) A conta DUPLICATAS DESCONTADAS somente pode apresentar saldo devedor ou zero.

( ) As contas CLIENTES e DUPLICATAS DESCONTADAS jamais podem apresentar o saldo com mesmo valor.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

De acordo com a Norma de Auditoria que trata das responsabilidades gerais do auditor independente na condução da auditoria de demonstrações contábeis em conformidade com as normas brasileiras e internacionais de auditoria, analise as seguintes assertivas sobre distorção relevante:

I. O único propósito do auditor, por meio do entendimento da entidade e do seu ambiente, é identificar e avaliar os riscos de distorção relevante causados por erro na demonstração contábil ou por fraude nas afirmações.

II. As distorções são consideradas relevantes se for razoável esperar que, individual ou conjuntamente, elas influenciem as decisões econômicas dos usuários tomadas com base nas demonstrações contábeis.

III. Uma distorção resultante de erro na demonstração contábil somente poderá ser considerada relevante se corresponder a, no mínimo, 10% do valor que deveria constar na conta ou no grupo em que ela foi detectada.

Quais estão corretas?

A Norma que trata da responsabilidade do auditor no planejamento da auditoria das demonstrações contábeis prevê que o referido planejamento envolve a definição de estratégia global para o trabalho e o desenvolvimento de plano de auditoria. Segundo a mesma norma, ao estabelecer a estratégia global de auditoria, o auditor deve:

I. Identificar as características do trabalho para definir o seu alcance.

II. Considerar que a estratégia global e o plano de auditoria não podem ser alterados no curso da auditoria.

III. Definir o alcance, a época e a direção da auditoria, para orientar o desenvolvimento do plano de auditoria.

Quais estão corretas?

A Controladoria-Geral do Município de Porto Alegre, por meio da Divisão de Auditoria-Geral, no período de 31 de março a 06 de abril de 2017, realizou auditoria na área de pessoal do Departamento Municipal de Limpeza Urbana – DMLU. Como resultado dos trabalhos, foi emitido o respectivo relatório, cujo Quadro-Resumo dos Apontamentos foi publicado na internet, no portal da Secretaria Municipal de Transparência e Controladoria (SMTC). No referido quadro, constam, entre outros, os apontamentos transcritos abaixo, ipsis litteris. Com base nos conceitos de auditoria de regularidade e auditoria operacional, identifique cada um dos referidos apontamentos, levando em conta estritamente o conteúdo transcrito. Para tanto, analise os apontamentos abaixo e assinale R para o apontamento que se enquadre como resultado típico de auditoria de regularidade, ou O para o tipo de apontamento característico de auditoria operacional.

( ) Concessão de horas-extras anuais, concedidas de forma sistemática para determinados servidores, em desacordo com a legislação vigente.

( ) Existência de quantidade significativa de trabalhadores terceirizados com controle precário dos postos.

( ) Existência de um grande número de cedências para outros órgãos municipais e alta rotatividade no quadro funcional.

( ) Gasto elevado no pagamento de horas-extras aos servidores do DMLU, o que pode indicar insuficiência de quadro de pessoal.

( ) Servidores que recebem horas-extras e vales-extras além do estabelecido na legislação vigente.

A ordem correta de preenchimentos dos parênteses, de cima para baixo, é:

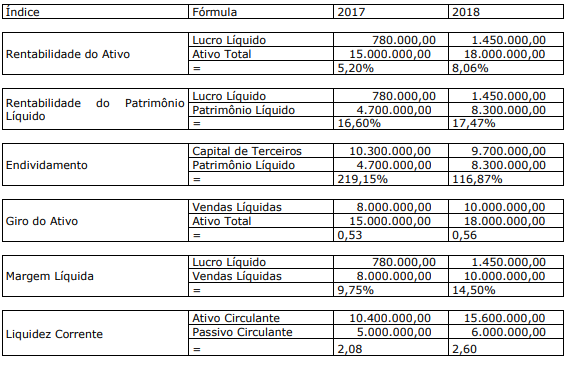

Uma Sociedade Empresária apresentou os seguintes índices para os anos de 2017 e 2018, calculados a partir dos dados de suas demonstrações contábeis:

Considerando-se os índices apresentados, conforme fórmula de cálculo expressa no quadro anterior, é correto afirmar que:

De acordo com o que estabelece a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, analise as seguintes assertivas sobre o Balanço Patrimonial e assinale V, se verdadeiras, ou F, se falsas.

( ) A entidade deve apresentar contas adicionais, cabeçalhos e subtotais nos balanços patrimoniais sempre que sejam relevantes para o entendimento da posição financeira e patrimonial da entidade.

( ) A apresentação da conta de participação de não controladores deve ser apresentada de forma destacada fora do patrimônio líquido.

( ) Na situação em que a entidade apresente separadamente seus ativos e passivos circulantes e não circulantes, os impostos diferidos ativos (passivos) não devem ser classificados como ativos circulantes (passivos circulantes).

( ) Mesmo que a apresentação de todas as contas do Ativo, em ordem de liquidez, proporcione uma informação confiável e mais relevante, a separação entre ativos circulantes e não circulantes e passivos circulantes e não circulantes deve ser mantida.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Relacione a Coluna 1 à Coluna 2, associando os tipos de índices às suas definições.

Coluna 1

1. Liquidez Geral.

2. Liquidez Corrente.

3. Liquidez Seca.

4. Liquidez Imediata.

5. Margem Líquida.

Coluna 2

( ) Representa a porcentagem de cada unidade monetária de venda que sobrou após a empresa ter pagado seus produtos, demais despesas e impostos.

( ) Revela a capacidade de pagamento de curto prazo da entidade mediante uso basicamente de disponível e valores a receber.

( ) Indica a porcentagem de dívidas a curto prazo em condições de serem liquidadas imediatamente.

( ) Revela o quanto existe de ativo circulante e ativo não circulante para cada R$ 1,00 de dívida circulante e não circulante.

( ) Revela quanto existe de Ativo Circulante para cada R$ 1,00 de dívida do passivo circulante.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Uma Sociedade Empresária apresentou, em 31/12/2018, antes da apuração do resultado do exercício, o seguinte Patrimônio Líquido:

Contas Saldos

• Reserva de Capital – Ágio na Emissão de Ações: R$ 9.800,00

• Capital Subscrito e Integralizadado: R$ 92.000,00

• Reserva Estatutária: R$ 2.100,00

• Reserva Legal: R$ 17.300,00

O Lucro Líquido apurado em 31/12/2018 foi de R$ 25.500,00.

Nesse caso, de acordo com a Lei nº 6.404/1976 e alterações posteriores, o valor a ser destinado no período para Reserva Legal é de, obrigatoriamente:

Uma entidade apresenta, em um balanço encerrado, as contas patrimoniais abaixo. Classifique os saldos patrimoniais apresentados, de acordo com a sua apresentação no Balanço Patrimonial.

• Caixa R$ 15.865

• Contas a Pagar R$ 5.290

• Duplicatas a Receber R$ 14.100

• Duplicatas a Receber a Longo Prazo R$ 5.050

• Empréstimos a Pagar R$ 12.340

• Estoques R$ 10.575

• Financiamentos a Pagar a Longo Prazo R$ 17.625

• Máquinas R$ 21.150

• Veículos R$ 13.925

Com base nos saldos acima, é possível afirmar que:

Analise o seguinte lançamento contábil, levando em conta o que estabelecem as normas brasileiras de contabilidade aplicadas ao setor público

D 3.3.3.X.X.XX.XX Depreciação, Amortização e Exaustão

C 1.2.3.8.X.XX.XX (-)Depreciação, Exaustão e Amortização Acumuladas

Em relação a esse lançamento, está correto afirmar que: