Questões de Concurso

Para sefaz-rj

Foram encontradas 1.677 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351499

Auditoria Governamental

Como órgão integrante da estrutura do Sistema de Controle Interno do Poder Executivo do Estado do Rio de Janeiro, compete à Auditoria Geral do Estado - AGE:

I. apoiar o controle externo no exercício de sua missão institucional.

II. orientar a aplicação e a apresentação das prestações de contas dos adiantamentos.

III. emitir relatório sobre as contas consolidadas do Governo do Estado do Rio de Janeiro.

IV. avaliar o cumprimento das metas estabelecidas no Plano Plurianual e na Lei de Diretrizes Orçamentárias.

V. elaborar, analisar e dar publicidade aos relatórios bimestrais, quadrimestrais e anuais estabelecidos na Lei Complementar Federal nº 101/2000 - LRF.

Está correto o que consta APENAS em

I. apoiar o controle externo no exercício de sua missão institucional.

II. orientar a aplicação e a apresentação das prestações de contas dos adiantamentos.

III. emitir relatório sobre as contas consolidadas do Governo do Estado do Rio de Janeiro.

IV. avaliar o cumprimento das metas estabelecidas no Plano Plurianual e na Lei de Diretrizes Orçamentárias.

V. elaborar, analisar e dar publicidade aos relatórios bimestrais, quadrimestrais e anuais estabelecidos na Lei Complementar Federal nº 101/2000 - LRF.

Está correto o que consta APENAS em

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351498

Contabilidade de Custos

A empresa Gama produz os produtos 1, 2 e 3 utilizando um único departamento. Ao analisar o processo produtivo no mês de agosto de 2013, a empresa obteve as seguintes informações:

Sabe-se que a empresa utiliza o custeio por absorção, que os custos indiretos totais incorridos, no mês de agosto de 2013, foram de R$ 2.520.000,00 e que a empresa os aloca aos produtos em função da quantidade total de horas de mão de obra direta utilizada. Com base nestas informações, e sabendo que não havia estoques iniciais e finais de produtos em processo, o custo unitário de produção, no mês de agosto de 2013, para os produtos 1, 2 e 3 foram, respectivamente, em reais,

Sabe-se que a empresa utiliza o custeio por absorção, que os custos indiretos totais incorridos, no mês de agosto de 2013, foram de R$ 2.520.000,00 e que a empresa os aloca aos produtos em função da quantidade total de horas de mão de obra direta utilizada. Com base nestas informações, e sabendo que não havia estoques iniciais e finais de produtos em processo, o custo unitário de produção, no mês de agosto de 2013, para os produtos 1, 2 e 3 foram, respectivamente, em reais,

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351497

Contabilidade de Custos

A Cia. Construtora é uma empresa industrial e produz um único produto. Durante o mês de setembro de 2013 incorreu nos seguintes gastos: mão de obra direta R$ 32.000,00; energia elétrica (consumida na fábrica) R$ 5.000,00; aluguel (da área onde funciona a administração geral da empresa) R$ 16.000,00; salário da supervisão da fábrica R$ 14.000,00; compra de matéria-prima R$ 65.000,00; comissões de vendedores R$ 9.000,00 e depreciação das máquinas e equipamentos utilizados no processo fabril R$ 15.000,00.

Sabendo-se que o estoque inicial de produtos em processo era R$ 23.000,00, que o estoque final de produtos em processo era R$ 11.000,00, que o estoque inicial de matéria-prima era R$ 12.000,00 e que o estoque final de matéria-prima era R$ 7.000,00, o custo da produção acabada em setembro de 2013 utilizando o custeio por absorção foi

Sabendo-se que o estoque inicial de produtos em processo era R$ 23.000,00, que o estoque final de produtos em processo era R$ 11.000,00, que o estoque inicial de matéria-prima era R$ 12.000,00 e que o estoque final de matéria-prima era R$ 7.000,00, o custo da produção acabada em setembro de 2013 utilizando o custeio por absorção foi

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351496

Contabilidade de Custos

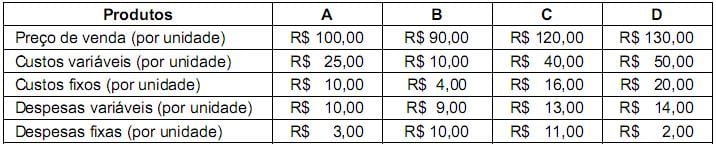

A empresa Fábrica dos Sonhos produz quatro produtos, A, B, C e D, cujas informações referentes a cada um deles estão apresentadas a seguir:

Os custos e despesas fixos são comuns aos quatro tipos de produtos, sendo os custos fixos alocados com base nos custos variáveis de cada produto e as despesas fixas alocadas em função da área utilizada para estocar cada produto. A empresa tem recursos orçamentários para investir em propaganda de apenas dois produtos. Supondo que o objetivo seja a maximização do lucro da empresa Fábrica dos Sonhos, os produtos que deverão ter sua venda incentivada são:

Os custos e despesas fixos são comuns aos quatro tipos de produtos, sendo os custos fixos alocados com base nos custos variáveis de cada produto e as despesas fixas alocadas em função da área utilizada para estocar cada produto. A empresa tem recursos orçamentários para investir em propaganda de apenas dois produtos. Supondo que o objetivo seja a maximização do lucro da empresa Fábrica dos Sonhos, os produtos que deverão ter sua venda incentivada são:

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351495

Contabilidade de Custos

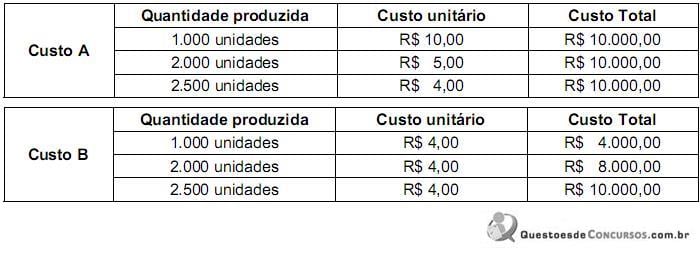

A empresa Predileta S.A., ao analisar os custos do produto Predileto, obteve as seguintes informações:

Com base nas informações obtidas, é possível afirmar que os custos A e B são, em relação à unidade do produto Predileto, respectivamente,

Com base nas informações obtidas, é possível afirmar que os custos A e B são, em relação à unidade do produto Predileto, respectivamente,

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351494

Contabilidade de Custos

Texto associado

A empresa Industrial produz um único produto e para produzir integralmente 1.000 unidades deste produto incorreu nos seguintes gastos durante o mês de junho de 2013:

Custos fixos: R$ 21.000,00/mês

Custos variáveis:

Matéria-prima: R$ 9,00/unidade

Mão de obra direta: R$ 4,00/unidade

Despesas fixas: R$ 5.000,00/mês

Despesas variáveis: R$ 2,00/unidade

Comissões sobre venda: 10% do preço de venda

Informações adicionais:

Preço de venda: R$ 100,00/unidade

Impostos sobre a venda: 10% da receita de vendas

Quantidade vendida: 700 unidades

Custos fixos: R$ 21.000,00/mês

Custos variáveis:

Matéria-prima: R$ 9,00/unidade

Mão de obra direta: R$ 4,00/unidade

Despesas fixas: R$ 5.000,00/mês

Despesas variáveis: R$ 2,00/unidade

Comissões sobre venda: 10% do preço de venda

Informações adicionais:

Preço de venda: R$ 100,00/unidade

Impostos sobre a venda: 10% da receita de vendas

Quantidade vendida: 700 unidades

Caso a empresa Industrial adotasse o Custeio Variável, o custo unitário da produção do período teria sido

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351493

Contabilidade de Custos

Texto associado

A empresa Industrial produz um único produto e para produzir integralmente 1.000 unidades deste produto incorreu nos seguintes gastos durante o mês de junho de 2013:

Custos fixos: R$ 21.000,00/mês

Custos variáveis:

Matéria-prima: R$ 9,00/unidade

Mão de obra direta: R$ 4,00/unidade

Despesas fixas: R$ 5.000,00/mês

Despesas variáveis: R$ 2,00/unidade

Comissões sobre venda: 10% do preço de venda

Informações adicionais:

Preço de venda: R$ 100,00/unidade

Impostos sobre a venda: 10% da receita de vendas

Quantidade vendida: 700 unidades

Custos fixos: R$ 21.000,00/mês

Custos variáveis:

Matéria-prima: R$ 9,00/unidade

Mão de obra direta: R$ 4,00/unidade

Despesas fixas: R$ 5.000,00/mês

Despesas variáveis: R$ 2,00/unidade

Comissões sobre venda: 10% do preço de venda

Informações adicionais:

Preço de venda: R$ 100,00/unidade

Impostos sobre a venda: 10% da receita de vendas

Quantidade vendida: 700 unidades

Em junho de 2013, o ponto de equilíbrio contábil da empresa Industrial, em quantidade, foi

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351492

Contabilidade de Custos

Texto associado

A empresa Industrial produz um único produto e para produzir integralmente 1.000 unidades deste produto incorreu nos seguintes gastos durante o mês de junho de 2013:

Custos fixos: R$ 21.000,00/mês

Custos variáveis:

Matéria-prima: R$ 9,00/unidade

Mão de obra direta: R$ 4,00/unidade

Despesas fixas: R$ 5.000,00/mês

Despesas variáveis: R$ 2,00/unidade

Comissões sobre venda: 10% do preço de venda

Informações adicionais:

Preço de venda: R$ 100,00/unidade

Impostos sobre a venda: 10% da receita de vendas

Quantidade vendida: 700 unidades

Custos fixos: R$ 21.000,00/mês

Custos variáveis:

Matéria-prima: R$ 9,00/unidade

Mão de obra direta: R$ 4,00/unidade

Despesas fixas: R$ 5.000,00/mês

Despesas variáveis: R$ 2,00/unidade

Comissões sobre venda: 10% do preço de venda

Informações adicionais:

Preço de venda: R$ 100,00/unidade

Impostos sobre a venda: 10% da receita de vendas

Quantidade vendida: 700 unidades

Sabendo que a empresa Industrial utiliza o Custeio por Absorção, o custo unitário da produção do período foi

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351491

Contabilidade Geral

A Cia. Comerciante adquiriu, em 01/07/2013, mercadorias para serem revendidas. As mercadorias foram adquiridas, à vista, por R$ 150.000,00, sendo que neste valor estavam inclusos os tributos recuperáveis de R$ 22.000,00 e os tributos não recuperáveis de R$ 15.000,00. Adicionalmente, a Cia. Comerciante contratou e pagou frete e seguro, para transporte das mercadorias adquiridas até a empresa, no valor de R$ 5.000,00, sendo que neste valor estavam inclusos tributos recuperáveis de R$ 600,00. Em 31/07/2013, a empresa Comerciante revendeu todas estas mercadorias por R$ 300.000,00, à vista. Sobre o valor da venda houve incidência de ICMS - Imposto sobre Circulação de Mercadorias e Prestação de Serviços no valor de R$ 45.000,00 e pagamento de comissão para os vendedores no valor de R$ 9.000,00. Com base nestas informações, o valor do lucro bruto apurado pela Cia. Comerciante no mês de julho de 2013 foi

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351490

Contabilidade Geral

Determinada empresa comercial apresentava as seguintes informações referentes ao primeiro semestre de 2013:

Receita Bruta de Vendas ................................................ R$ 500.000,00

(-) Impostos sobre vendas ............................................... R$ 90.000,00

(=) Receita Líquida ........................................................ R$ 410.000,00

(-) Custo das Mercadorias Vendidas .............................. R$ 220.000,00

(=) Lucro Bruto ................................................................ R$ 190.000,00

(-) Despesas operacionais

Despesa de depreciação ......................................... R$ 20.000,00

Despesa com salários .............................................. R$ 10.000,00

(=) Lucro antes do IR e CSLL .......................................... R$ 160.000,00

(-) IR e CSLL .................................................................. R$ 24.000,00

(=) Lucro Líquido ............................................................. R$ 136.000,00

Sabe-se que o valor dos tributos recuperáveis referentes às mercadorias comercializadas no primeiro semestre foi R$ 30.000,00 e, além da obrigação assumida com fornecedores, nenhum gasto adicional foi necessário para colocar as mercadorias em condições de serem vendidas. Com base nestas informações, o Valor Adicionado a Distribuir gerado pela empresa, no primeiro semestre de 2013, foi

Receita Bruta de Vendas ................................................ R$ 500.000,00

(-) Impostos sobre vendas ............................................... R$ 90.000,00

(=) Receita Líquida ........................................................ R$ 410.000,00

(-) Custo das Mercadorias Vendidas .............................. R$ 220.000,00

(=) Lucro Bruto ................................................................ R$ 190.000,00

(-) Despesas operacionais

Despesa de depreciação ......................................... R$ 20.000,00

Despesa com salários .............................................. R$ 10.000,00

(=) Lucro antes do IR e CSLL .......................................... R$ 160.000,00

(-) IR e CSLL .................................................................. R$ 24.000,00

(=) Lucro Líquido ............................................................. R$ 136.000,00

Sabe-se que o valor dos tributos recuperáveis referentes às mercadorias comercializadas no primeiro semestre foi R$ 30.000,00 e, além da obrigação assumida com fornecedores, nenhum gasto adicional foi necessário para colocar as mercadorias em condições de serem vendidas. Com base nestas informações, o Valor Adicionado a Distribuir gerado pela empresa, no primeiro semestre de 2013, foi

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351489

Contabilidade Geral

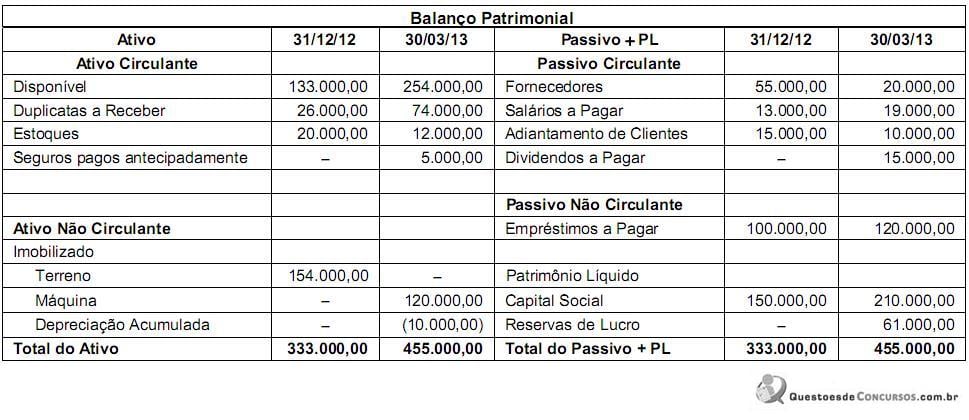

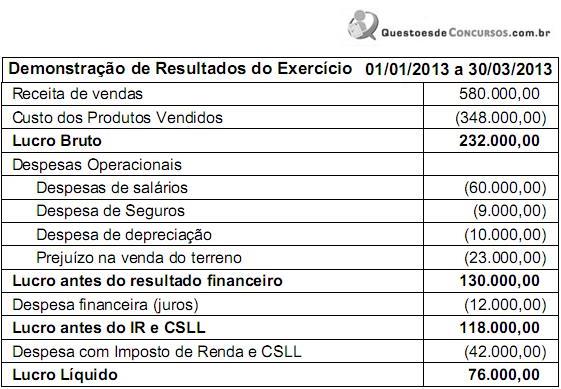

Determinada empresa comercial apresentava as seguintes demonstrações contábeis (valores expressos em reais):

Com base nestas demonstrações contábeis e considerando, ainda, que os juros não foram pagos e foi recebido o valor da venda de terreno não destinado a aluguel, o fluxo de caixa gerado pelas Atividades Operacionais no primeiro trimestre de 2013 foi

Com base nestas demonstrações contábeis e considerando, ainda, que os juros não foram pagos e foi recebido o valor da venda de terreno não destinado a aluguel, o fluxo de caixa gerado pelas Atividades Operacionais no primeiro trimestre de 2013 foi

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351487

Contabilidade Geral

O Patrimônio Líquido da Cia. Lucrativa, em 31/12/2011, era constituído pelas seguintes contas com seus respectivos saldos:

- Capital Social: ........................................................... R$ 300.000,00

- Reserva Legal: .......................................................... R$ 60.000,00

- Reserva Estatutária: .................................................. R$ 30.000,00

Em 2012, a Cia. Lucrativa apurou um Lucro Líquido de R$ 50.000,00, cuja destinação deveria seguir o estabelecido em seu estatuto:

- Reserva Legal: constituída nos termos da Lei nº 6.404/1976;

- Dividendos obrigatórios: 40% do Lucro Líquido ajustado nos termos da Lei nº 6.404/1976;

- Reserva Estatutária: saldo remanescente.

Sabe-se que R$ 20.000,00 do Lucro Líquido foram decorrentes de subvenções governamentais para investimentos e que a Cia. Lucrativa, para não tributar este ganho, reteve-o na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei nº 6.404/1976 referente aos dividendos.

Com base nestas informações, os valores que a Cia. Lucrativa distribuiu como dividendos obrigatórios e que reteve na forma de Reserva Estatutária foram, respectivamente,

- Capital Social: ........................................................... R$ 300.000,00

- Reserva Legal: .......................................................... R$ 60.000,00

- Reserva Estatutária: .................................................. R$ 30.000,00

Em 2012, a Cia. Lucrativa apurou um Lucro Líquido de R$ 50.000,00, cuja destinação deveria seguir o estabelecido em seu estatuto:

- Reserva Legal: constituída nos termos da Lei nº 6.404/1976;

- Dividendos obrigatórios: 40% do Lucro Líquido ajustado nos termos da Lei nº 6.404/1976;

- Reserva Estatutária: saldo remanescente.

Sabe-se que R$ 20.000,00 do Lucro Líquido foram decorrentes de subvenções governamentais para investimentos e que a Cia. Lucrativa, para não tributar este ganho, reteve-o na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei nº 6.404/1976 referente aos dividendos.

Com base nestas informações, os valores que a Cia. Lucrativa distribuiu como dividendos obrigatórios e que reteve na forma de Reserva Estatutária foram, respectivamente,

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351485

Contabilidade Geral

A Cia. Carioca adquiriu, em 31/12/2012, 40% das ações da Cia. Copa por R$ 4.500.000,00 à vista, o que lhe conferiu influência significativa na administração. Na data da aquisição, o Patrimônio Líquido da Cia. Copa era R$ 6.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis desta Cia. era R$ 9.000.000,00, cuja diferença foi decorrente de um terreno que a Cia. Copa havia adquirido em 2010.

No período de 01/01/2013 a 30/06/2013, a Cia. Copa reconheceu as seguintes mutações em seu Patrimônio Líquido:

- Lucro líquido do semestre: R$ 400.000,00

- Ajustes de conversão de investida no exterior: R$ 100.000,00 (credor)

Com base nestas informações, os valores evidenciados no Balanço Patrimonial da Cia. Carioca, em Investimentos em Coligadas, em 31/12/2012 e 30/06/2013, foram, respectivamente,

No período de 01/01/2013 a 30/06/2013, a Cia. Copa reconheceu as seguintes mutações em seu Patrimônio Líquido:

- Lucro líquido do semestre: R$ 400.000,00

- Ajustes de conversão de investida no exterior: R$ 100.000,00 (credor)

Com base nestas informações, os valores evidenciados no Balanço Patrimonial da Cia. Carioca, em Investimentos em Coligadas, em 31/12/2012 e 30/06/2013, foram, respectivamente,

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351484

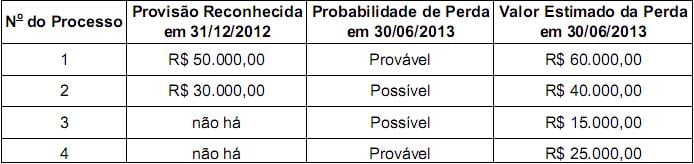

Contabilidade Geral

A empresa Alpha S.A. possuía alguns processos judiciais em andamento, conforme os dados a seguir:

Com base nestas informações, a empresa Alpha S.A. deve, em 30/06/2013, complementar o saldo

Com base nestas informações, a empresa Alpha S.A. deve, em 30/06/2013, complementar o saldo

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351483

Banco de Dados

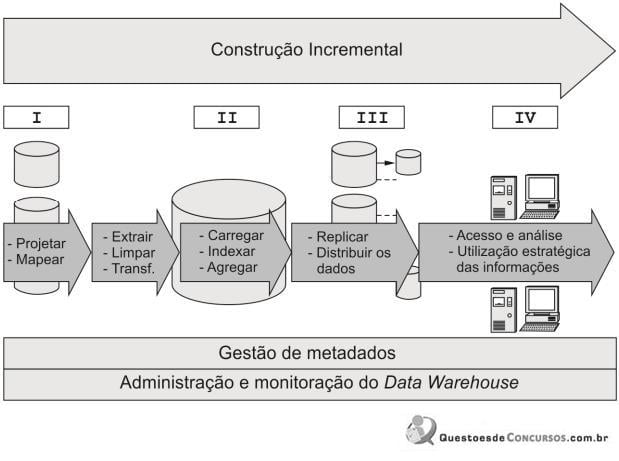

Sistemas de BI - Business Intelligence reúnem um conjunto de tecnologias orientadas a disponibilizar informação e conhecimento em uma organização, dentre as quais está o DW. Um ambiente que utiliza DW reúne processos e ferramentas, está sempre em evolução e pode ser visualizado como na figura abaixo.

Os componentes I, II, III e IV estão corretamente identificados em:

Os componentes I, II, III e IV estão corretamente identificados em:

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351482

Banco de Dados

Com o advento da tecnologia de Data Warehousing, os ambientes de apoio à decisão passaram a ser denominados ambientes de Data Warehouse (DW).

Em relação à tecnologia DW, é correto afirmar:

Em relação à tecnologia DW, é correto afirmar:

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351481

Noções de Informática

Considere:

- Funciona como uma impressão digital de uma mensagem, gerando, a partir de uma entrada de tamanho variável, um valor fixo pequeno.

- Este valor está para o conteúdo da mensagem assim como o dígito verificador de uma conta-corrente está para o número da conta ou o check sum está para os valores que valida.

- É utilizado para garantir a integridade do conteúdo da mensagem que representa.

- Ao ser utilizado, qualquer modificação no conteúdo da mensagem será detectada, pois um novo cálculo do seu valor sobre o conteúdo modificado resultará em um valor bastante distinto.

Os itens acima descrevem

- Funciona como uma impressão digital de uma mensagem, gerando, a partir de uma entrada de tamanho variável, um valor fixo pequeno.

- Este valor está para o conteúdo da mensagem assim como o dígito verificador de uma conta-corrente está para o número da conta ou o check sum está para os valores que valida.

- É utilizado para garantir a integridade do conteúdo da mensagem que representa.

- Ao ser utilizado, qualquer modificação no conteúdo da mensagem será detectada, pois um novo cálculo do seu valor sobre o conteúdo modificado resultará em um valor bastante distinto.

Os itens acima descrevem

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351480

Noções de Informática

A Receita Federal do Brasil (RFB) publicou em seu site a seguinte determinação:

É obrigatória a utilização de ......, para apresentação de declarações à RFB, por todas as pessoas jurídicas, exceto as optantes pelo Simples Nacional. As pessoas físicas não estão obrigadas à sua utilização. As autoridades certificadoras (AC) não possuem capacidade de atendimento de demanda ilimitada. Assim, é conveniente que as empresas não deixem para fazer a sua aquisição na última hora.

Atenção! As entidades sem fins lucrativos também estão obrigadas à entrega de declarações e demonstrativos com a sua utilização, de acordo com a legislação pertinente a cada assunto.

(Adaptado de: http://www.receita.fazenda.gov.br/atendvirtual/orientacoes/obrigatoriedadecd.htm)

Preenche corretamente a lacuna:

É obrigatória a utilização de ......, para apresentação de declarações à RFB, por todas as pessoas jurídicas, exceto as optantes pelo Simples Nacional. As pessoas físicas não estão obrigadas à sua utilização. As autoridades certificadoras (AC) não possuem capacidade de atendimento de demanda ilimitada. Assim, é conveniente que as empresas não deixem para fazer a sua aquisição na última hora.

Atenção! As entidades sem fins lucrativos também estão obrigadas à entrega de declarações e demonstrativos com a sua utilização, de acordo com a legislação pertinente a cada assunto.

(Adaptado de: http://www.receita.fazenda.gov.br/atendvirtual/orientacoes/obrigatoriedadecd.htm)

Preenche corretamente a lacuna:

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351479

Noções de Informática

A política de segurança da informação da Receita Estadual inclui um conjunto de diretrizes que determinam as linhas mestras que devem ser seguidas pela instituição para que sejam assegurados seus recursos computacionais e suas informações. Dentre estas diretrizes encontram-se normas que garantem

I. a fidedignidade de informações, sinalizando a conformidade dos dados armazenados com relação às inserções, alterações e processamentos autorizados efetuados. Sinalizam, ainda, a conformidade dos dados transmitidos pelo emissor com os recebidos pelo destinatário, garantindo a não violação dos dados com intuito de alteração, gravação ou exclusão, seja ela acidental ou proposital.

II. que as informações estejam acessíveis às pessoas e aos processos autorizados, a qualquer momento requerido, assegurando a prestação contínua do serviço, sem interrupções no fornecimento de informações para quem é de direito.

III. que somente pessoas autorizadas tenham acesso às informações armazenadas ou transmitidas por meio das redes de comunicação, assegurando que as pessoas não tomem conhecimento de informações, de forma acidental ou proposital, sem que possuam autorização para tal procedimento.

Em relação às informações, as normas definidas em I, II e III visam garantir

I. a fidedignidade de informações, sinalizando a conformidade dos dados armazenados com relação às inserções, alterações e processamentos autorizados efetuados. Sinalizam, ainda, a conformidade dos dados transmitidos pelo emissor com os recebidos pelo destinatário, garantindo a não violação dos dados com intuito de alteração, gravação ou exclusão, seja ela acidental ou proposital.

II. que as informações estejam acessíveis às pessoas e aos processos autorizados, a qualquer momento requerido, assegurando a prestação contínua do serviço, sem interrupções no fornecimento de informações para quem é de direito.

III. que somente pessoas autorizadas tenham acesso às informações armazenadas ou transmitidas por meio das redes de comunicação, assegurando que as pessoas não tomem conhecimento de informações, de forma acidental ou proposital, sem que possuam autorização para tal procedimento.

Em relação às informações, as normas definidas em I, II e III visam garantir

Ano: 2014

Banca:

FCC

Órgão:

SEFAZ-RJ

Prova:

FCC - 2014 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - Prova 1 |

Q351478

Noções de Informática

Texto associado

O site Convergência Digital divulgou a seguinte notícia: O Brasil segue como o no 1 na América Latina em atividades maliciosas e figura na 4ª posição mundial, ficando atrás apenas dos EUA, China e Índia, de acordo a Symantec. Os ataques por malwares cresceram 81%. ... Um desses malwares segue sendo o grande vilão nas corporações, sendo responsável por mais de 220 milhões de máquinas contaminadas no mundo. É um programa capaz de se propagar automaticamente pelas redes, enviando cópias de si mesmo de computador para computador.

(Adaptado de: http://convergenciadigital.uol.com.br/cgi/cgilua.exe/sys/start.htm?infoid=34673&sid=18#.UlqcCNKsiSo)

(Adaptado de: http://convergenciadigital.uol.com.br/cgi/cgilua.exe/sys/start.htm?infoid=34673&sid=18#.UlqcCNKsiSo)

Considerando que o malware citado como vilão não se propaga por meio da inclusão de cópias de si mesmo em outros programas ou arquivos, mas sim pela execução direta de suas cópias ou pela exploração automática de vulnerabilidades existentes em programas instalados em computadores, trata-se de um