Questões de Concurso

Para dnocs

Foram encontradas 208 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q38356

Economia

O formato da curva de transformação, também conhecida como curva de possibilidades de produção, de uma economia

Q38353

Português

Texto associado

Cultura de massa e cultura popular

O poder econômico expansivo dos meios de

comunicação parece ter abolido, em vários momentos e

lugares, as manifestações da cultura popular, reduzindo-as à

função de folclore para turismo. Tal é a penetração de certos

programas de rádio e TV junto às classes pobres, tal é a

aparência de modernização que cobre a vida do povo em todo o

território brasileiro, que, à primeira vista, parece não ter sobrado

mais nenhum espaço próprio para os modos de ser, pensar e

falar, em suma, viver, tradicionais e populares.

A cultura de massa entra na casa do caboclo e do

trabalhador da periferia, ocupando-lhe as horas de lazer em que

poderia desenvolver alguma forma criativa de autoexpressão;

eis o seu primeiro tento. Em outro plano, a cultura de massa

aproveita-se dos aspectos diferenciados da vida popular e os

explora sob a categoria de reportagem popularesca e de

turismo. O vampirismo é assim duplo e crescente; destrói-se por

dentro o tempo próprio da cultura popular e exibe-se, para

consumo do telespectador, o que restou desse tempo, no

artesanato, nas festas, nos ritos. Poderíamos, aqui, configurar

com mais clareza uma relação de aparelhos econômicos

industriais e comerciais que exploram, e a cultura popular, que é

explorada. Não se pode, de resto, fugir à luta fundamental: é o

capital à procura de matéria-prima e de mão de obra para

manipular, elaborar e vender. A macumba na televisão, a escola

de samba no Carnaval estipendiado para o turista, são

exemplos de conhecimento geral.

No entanto, a dialética é uma verdade mais séria do que

supõe a nossa vã filosofia. A exploração, o uso abusivo que a

cultura de massa faz das manifestações populares não foi ainda

capaz de interromper para sempre o dinamismo lento, mas

seguro e poderoso da vida arcaico-popular, que se reproduz

quase organicamente em microescalas, no interior da rede

familiar e comunitária, apoiada pela socialização do parentesco,

do vicinato e dos grupos religiosos.

(Alfredo Bosi. Dialética da colonização. S. Paulo: Companhia

das Letras, 1992, pp. 328-29)

O poder econômico expansivo dos meios de

comunicação parece ter abolido, em vários momentos e

lugares, as manifestações da cultura popular, reduzindo-as à

função de folclore para turismo. Tal é a penetração de certos

programas de rádio e TV junto às classes pobres, tal é a

aparência de modernização que cobre a vida do povo em todo o

território brasileiro, que, à primeira vista, parece não ter sobrado

mais nenhum espaço próprio para os modos de ser, pensar e

falar, em suma, viver, tradicionais e populares.

A cultura de massa entra na casa do caboclo e do

trabalhador da periferia, ocupando-lhe as horas de lazer em que

poderia desenvolver alguma forma criativa de autoexpressão;

eis o seu primeiro tento. Em outro plano, a cultura de massa

aproveita-se dos aspectos diferenciados da vida popular e os

explora sob a categoria de reportagem popularesca e de

turismo. O vampirismo é assim duplo e crescente; destrói-se por

dentro o tempo próprio da cultura popular e exibe-se, para

consumo do telespectador, o que restou desse tempo, no

artesanato, nas festas, nos ritos. Poderíamos, aqui, configurar

com mais clareza uma relação de aparelhos econômicos

industriais e comerciais que exploram, e a cultura popular, que é

explorada. Não se pode, de resto, fugir à luta fundamental: é o

capital à procura de matéria-prima e de mão de obra para

manipular, elaborar e vender. A macumba na televisão, a escola

de samba no Carnaval estipendiado para o turista, são

exemplos de conhecimento geral.

No entanto, a dialética é uma verdade mais séria do que

supõe a nossa vã filosofia. A exploração, o uso abusivo que a

cultura de massa faz das manifestações populares não foi ainda

capaz de interromper para sempre o dinamismo lento, mas

seguro e poderoso da vida arcaico-popular, que se reproduz

quase organicamente em microescalas, no interior da rede

familiar e comunitária, apoiada pela socialização do parentesco,

do vicinato e dos grupos religiosos.

(Alfredo Bosi. Dialética da colonização. S. Paulo: Companhia

das Letras, 1992, pp. 328-29)

No segundo parágrafo, o elemento sublinhado na construção

Q32575

Matemática Financeira

Uma aplicação no valor de R$ 20.000,00 resultou, depois de um ano, em um montante igual a R$ 22.260,00. Se a taxa de inflação deste período foi de 5% significa que a taxa anual real referente à aplicação foi de

Q32574

Matemática Financeira

Uma duplicata é descontada em um banco 50 dias antes de seu vencimento apresentando um valor atual igual a R$ 31.900,00. Considere que foi utilizada uma operação de desconto comercial simples, a uma taxa de 2% ao mês, com a convenção do mês comercial. O valor nominal da duplicata é de

Q32573

Matemática Financeira

Uma pessoa aplica, na data de hoje, os seguintes capitais:

I. R$ 8.000,00 a uma taxa de juros simples, durante 18 meses.

II. R$ 10.000,00 a uma taxa de juros compostos de 5% ao semestre, durante um ano.

O valor do montante verificado no item II supera em R$ 865,00 o valor do montante verificado no item I. A taxa de juros simples anual referente ao item I é igual a

I. R$ 8.000,00 a uma taxa de juros simples, durante 18 meses.

II. R$ 10.000,00 a uma taxa de juros compostos de 5% ao semestre, durante um ano.

O valor do montante verificado no item II supera em R$ 865,00 o valor do montante verificado no item I. A taxa de juros simples anual referente ao item I é igual a

Q32570

Contabilidade Geral

No mercado de derivativos, o especulador

Q32569

Contabilidade Pública

Uma operação de "draw-back" é caracterizada pela

Q32568

Contabilidade Pública

O demonstrativo da Contabilidade Pública que apresenta o ativo e o passivo da entidade e o demonstrativo onde são discriminadas as receitas e despesas previstas em confronto com as realizadas pela entidade, são, respectivamente, os Balanços

Q32567

Administração Financeira e Orçamentária

Em relação aos princípios orçamentários adotados no Brasil, é correto afirmar que o princípio

Q32566

Administração Geral

Texto associado

A Cia. Beta, fabricante de caixas, produziu 20.000 unidades

no mês de início de suas atividades. Durante o período, foram

vendidas 16.000 unidades ao preço de R$ 30,00 cada uma.

Os custos e despesas da companhia, no referido mês, foram:

Custos e despesas variáveis, por unidade:

Custos e despesas fixos totais do mês:

A companhia estima que os custos fixos não se alterem

até o nível máximo de produção de 50.000 unidades.

no mês de início de suas atividades. Durante o período, foram

vendidas 16.000 unidades ao preço de R$ 30,00 cada uma.

Os custos e despesas da companhia, no referido mês, foram:

Custos e despesas variáveis, por unidade:

Custos e despesas fixos totais do mês:

A companhia estima que os custos fixos não se alterem

até o nível máximo de produção de 50.000 unidades.

Uma das práticas recomendadas pela Governança corporativa é

Q32565

Contabilidade de Custos

Texto associado

A Cia. Beta, fabricante de caixas, produziu 20.000 unidades

no mês de início de suas atividades. Durante o período, foram

vendidas 16.000 unidades ao preço de R$ 30,00 cada uma.

Os custos e despesas da companhia, no referido mês, foram:

Custos e despesas variáveis, por unidade:

Custos e despesas fixos totais do mês:

A companhia estima que os custos fixos não se alterem

até o nível máximo de produção de 50.000 unidades.

no mês de início de suas atividades. Durante o período, foram

vendidas 16.000 unidades ao preço de R$ 30,00 cada uma.

Os custos e despesas da companhia, no referido mês, foram:

Custos e despesas variáveis, por unidade:

Custos e despesas fixos totais do mês:

A companhia estima que os custos fixos não se alterem

até o nível máximo de produção de 50.000 unidades.

Assumindo o custeio variável, o ponto de equilíbrio da companhia, em unidades, corresponde a

Q32564

Contabilidade de Custos

Texto associado

A Cia. Beta, fabricante de caixas, produziu 20.000 unidades

no mês de início de suas atividades. Durante o período, foram

vendidas 16.000 unidades ao preço de R$ 30,00 cada uma.

Os custos e despesas da companhia, no referido mês, foram:

Custos e despesas variáveis, por unidade:

Custos e despesas fixos totais do mês:

A companhia estima que os custos fixos não se alterem

até o nível máximo de produção de 50.000 unidades.

no mês de início de suas atividades. Durante o período, foram

vendidas 16.000 unidades ao preço de R$ 30,00 cada uma.

Os custos e despesas da companhia, no referido mês, foram:

Custos e despesas variáveis, por unidade:

Custos e despesas fixos totais do mês:

A companhia estima que os custos fixos não se alterem

até o nível máximo de produção de 50.000 unidades.

A margem de contribuição unitária, no sistema de custeio variável, em R$, é igual a

Q32563

Contabilidade de Custos

Texto associado

A Cia. Beta, fabricante de caixas, produziu 20.000 unidades

no mês de início de suas atividades. Durante o período, foram

vendidas 16.000 unidades ao preço de R$ 30,00 cada uma.

Os custos e despesas da companhia, no referido mês, foram:

Custos e despesas variáveis, por unidade:

Custos e despesas fixos totais do mês:

A companhia estima que os custos fixos não se alterem

até o nível máximo de produção de 50.000 unidades.

no mês de início de suas atividades. Durante o período, foram

vendidas 16.000 unidades ao preço de R$ 30,00 cada uma.

Os custos e despesas da companhia, no referido mês, foram:

Custos e despesas variáveis, por unidade:

Custos e despesas fixos totais do mês:

A companhia estima que os custos fixos não se alterem

até o nível máximo de produção de 50.000 unidades.

O lucro líquido do exercício, pelos sistemas de custeio por absorção e de custeio variável, respectivamente, em R$, equivale a

Q32562

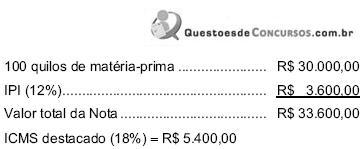

Contabilidade Geral

A seguinte nota fiscal de entrada foi registrada na contabilidade da Cia. Alfa, que produz bens sujeitos à incidência do ICMS e do IPI e que está sujeita à incidência do PIS e da COFINS na sistemática cumulativa:

A companhia pagou frete para transporte da matéria-prima até seu estabelecimento no valor de R$ 2.000,00, no qual estava incluso ICMS de R$ 360,00 (desconsidere a substituição tributária).

Na ficha de estoque, referente à essa matéria-prima, o custo unitário do quilo dessa aquisição deve ser registrado, em R$, no valor de

A companhia pagou frete para transporte da matéria-prima até seu estabelecimento no valor de R$ 2.000,00, no qual estava incluso ICMS de R$ 360,00 (desconsidere a substituição tributária).

Na ficha de estoque, referente à essa matéria-prima, o custo unitário do quilo dessa aquisição deve ser registrado, em R$, no valor de

Q32561

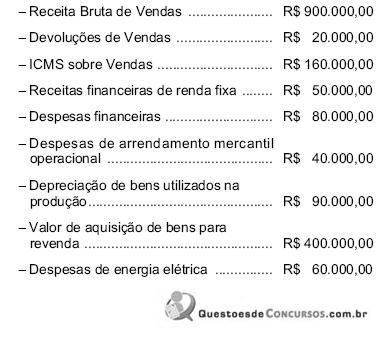

Contabilidade Geral

Dados extraídos da escrituração contábil da Cia. XYZ, relativos ao mês de agosto de 2009:

Sabendo-se que o arrendamento mercantil foi contratado pela companhia com uma pessoa jurídica, o valor da COFINS devido, no regime de incidência não cumulativa, corresponde, em R$, a

Sabendo-se que o arrendamento mercantil foi contratado pela companhia com uma pessoa jurídica, o valor da COFINS devido, no regime de incidência não cumulativa, corresponde, em R$, a

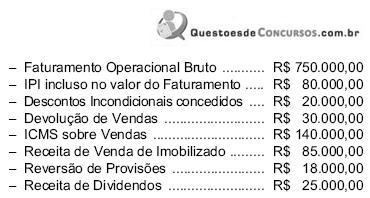

Q32560

Contabilidade Geral

Dados extraídos da escrituração contábil da Cia. ABC, relativos ao mês de julho de 2009:

O valor do PIS devido pela companhia, no regime de incidência cumulativa, corresponde, em R$, a

O valor do PIS devido pela companhia, no regime de incidência cumulativa, corresponde, em R$, a

Q32559

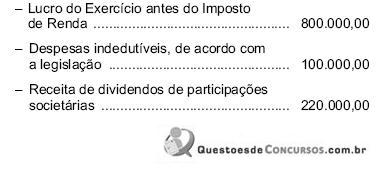

Contabilidade Geral

Dados extraídos da escrituração contábil e da Demonstração de Resultado da Cia. Alvorecer, relativas ao exercício findo em 31/12/2008, em R$:

A Companhia Alvorecer optou pelo Regime Tributário de Transição instituído pela MP 449/2008, que foi convertida na Lei nº 11.941/2009, a qual convalidou os efeitos da referida MP. Na parte B do Livro de Apuração do Lucro Real da companhia estavam registrados prejuízos fiscais da ordem de R$ 235.000,00, referentes a períodos de apuração anteriores. O lucro real anual da companhia, depois de efetuada a compensação dos prejuízos fiscais pelo seu valor máximo, equivaleu, em R$, a

A Companhia Alvorecer optou pelo Regime Tributário de Transição instituído pela MP 449/2008, que foi convertida na Lei nº 11.941/2009, a qual convalidou os efeitos da referida MP. Na parte B do Livro de Apuração do Lucro Real da companhia estavam registrados prejuízos fiscais da ordem de R$ 235.000,00, referentes a períodos de apuração anteriores. O lucro real anual da companhia, depois de efetuada a compensação dos prejuízos fiscais pelo seu valor máximo, equivaleu, em R$, a

Q32558

Contabilidade Geral

A Contribuição Social sobre o Lucro Líquido

Q32557

Contabilidade Geral

Antes de qualquer destinação, uma sociedade por ações deve aplicar 5% (cinco por cento) do lucro líquido do exercício na constituição da reserva

Q32556

Contabilidade Geral

A partir da vigência da MP 449/2008, convertida na Lei nº 11.941/2009, a qual convalidou os efeitos da referida medida provisória, são avaliados pela equivalência patrimonial, de acordo com a Lei das Sociedades por Ações (Lei no 6.404/1976),