Questões de Concurso

Para mpe-go

Foram encontradas 3.966 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2022

Banca:

FGV

Órgão:

MPE-GO

Provas:

FGV - 2022 - MPE-GO - Assistente Administrativo

|

FGV - 2022 - MPE-GO - Secretária Assistente |

FGV - 2022 - MPE-GO - Assistente Programador |

FGV - 2022 - MPE-GO - Assistente de Informática |

Q1907925

Português

Texto associado

Atenção: use o Texto 1 para responder a questão.

Texto 1

Este livro é sobre uma das ideias mais importantes da humanidade – a ideia do alfabeto – e a sua forma mais difundida: o sistema de letras que você está lendo neste momento. Três características dessa ideia se destacam: sua singularidade, sua simplicidade e sua adaptabilidade. A partir da primeira manifestação do alfabeto, há 4000 anos, todos os demais alfabetos o tomaram como exemplo; e todos eles refletem a sua simplicidade fundamental.

Não se trata da simplicidade do projeto perfeito. A força do alfabeto como ideia reside na sua virtual imperfeição. Embora não se adapte com perfeição a qualquer idioma, pode, com alguma adequação, adaptar-se a todos eles. Assim como a nossa própria espécie, de cérebro mais desenvolvido, que pode ser superada por outras espécies em diversas atividades, mas não no campo do pensamento, o alfabeto é um generalista. Em termos de software, seu sucesso reside em sua maleabilidade. Mas de onde teria surgido essa ideia do alfabeto? Como e onde se disseminou ao transformar-se no sistema de letras romanas que é hoje a escrita mais conhecida do mundo?

É preciso um bom tempo para examinar essas questões, porque as raízes do alfabeto ainda continuam vindo à tona.

(MAN, Jofin. História do Alfabeto.)

“Este livro é sobre uma das ideias mais importantes da humanidade – a ideia do alfabeto – e a sua forma mais difundida: o sistema de letras que você está lendo neste momento.”

A afirmação incorreta sobre um dos elementos sublinhados nesse pequeno fragmento do texto 1 é:

A afirmação incorreta sobre um dos elementos sublinhados nesse pequeno fragmento do texto 1 é:

Ano: 2022

Banca:

FGV

Órgão:

MPE-GO

Provas:

FGV - 2022 - MPE-GO - Assistente Administrativo

|

FGV - 2022 - MPE-GO - Secretária Assistente |

FGV - 2022 - MPE-GO - Assistente Programador |

FGV - 2022 - MPE-GO - Assistente de Informática |

Q1907924

Português

Texto associado

Atenção: use o Texto 1 para responder a questão.

Texto 1

Este livro é sobre uma das ideias mais importantes da humanidade – a ideia do alfabeto – e a sua forma mais difundida: o sistema de letras que você está lendo neste momento. Três características dessa ideia se destacam: sua singularidade, sua simplicidade e sua adaptabilidade. A partir da primeira manifestação do alfabeto, há 4000 anos, todos os demais alfabetos o tomaram como exemplo; e todos eles refletem a sua simplicidade fundamental.

Não se trata da simplicidade do projeto perfeito. A força do alfabeto como ideia reside na sua virtual imperfeição. Embora não se adapte com perfeição a qualquer idioma, pode, com alguma adequação, adaptar-se a todos eles. Assim como a nossa própria espécie, de cérebro mais desenvolvido, que pode ser superada por outras espécies em diversas atividades, mas não no campo do pensamento, o alfabeto é um generalista. Em termos de software, seu sucesso reside em sua maleabilidade. Mas de onde teria surgido essa ideia do alfabeto? Como e onde se disseminou ao transformar-se no sistema de letras romanas que é hoje a escrita mais conhecida do mundo?

É preciso um bom tempo para examinar essas questões, porque as raízes do alfabeto ainda continuam vindo à tona.

(MAN, Jofin. História do Alfabeto.)

O Texto 1 corresponde ao prefácio de um livro e uma de suas funções é atrair o leitor para a leitura da obra.

A principal estratégia usada para isso é

A principal estratégia usada para isso é

Q1905778

Contabilidade Pública

Em relação ao controle da execução orçamentária, analise as

afirmativas a seguir:

I. Legalidade dos atos de que resultam a arrecadação da receita ou a realização da despesa, o nascimento ou a extinção de direitos e obrigações.

II. Fidelidade funcional dos agentes da administração, responsáveis por bens e valores públicos.

III. Cumprimento do programa de trabalho expresso em termos monetários e em termos de realização de obras e prestação de serviços.

De acordo com a Lei 4320/64, o controle da execução orçamentária compreende o que se afirma em

I. Legalidade dos atos de que resultam a arrecadação da receita ou a realização da despesa, o nascimento ou a extinção de direitos e obrigações.

II. Fidelidade funcional dos agentes da administração, responsáveis por bens e valores públicos.

III. Cumprimento do programa de trabalho expresso em termos monetários e em termos de realização de obras e prestação de serviços.

De acordo com a Lei 4320/64, o controle da execução orçamentária compreende o que se afirma em

Q1905777

Contabilidade Pública

O suprimento de fundos constitui uma despesa orçamentária. No

momento da liquidação, no enfoque patrimonial, observam-se os

seguintes efeitos:

Q1905776

Contabilidade de Custos

Assinale a opção que indica os principais usuários da informação

de custos em entidades do setor público, de acordo com a NBC

TSP 34– Custos no Setor Público.

Q1905775

Contabilidade Pública

Uma entidade do setor público contabilizou em seu passivo uma

provisão para contingências no valor de R$10.000. A provisão é

descontada a valor presente, de modo que o valor aumenta a

cada período, refletindo o transcurso do tempo.

Assinale a opção que indica a contabilização periódica com a passagem do tempo da conta redutora do ajuste a valor presente nas demonstrações da entidade.

Assinale a opção que indica a contabilização periódica com a passagem do tempo da conta redutora do ajuste a valor presente nas demonstrações da entidade.

Q1905774

Contabilidade Geral

Uma entidade do setor público possui uma aeronave, que é

utilizada para transportar seus dirigentes. Uma condição para que

esta continue em operação é a realização regular de inspeções

importantes em busca de falhas. Nessas inspeções, pode, ou não,

haver substituição de peças.

Em janeiro de X0 uma inspeção foi efetuada, deixando a aeronave apta a voar durante este ano. Na ocasião, não houve substituição de peças e o valor pago pela inspeção foi de R$200.000, que é considerado material pela entidade.

O valor deve ser reconhecido pela entidade como

Em janeiro de X0 uma inspeção foi efetuada, deixando a aeronave apta a voar durante este ano. Na ocasião, não houve substituição de peças e o valor pago pela inspeção foi de R$200.000, que é considerado material pela entidade.

O valor deve ser reconhecido pela entidade como

Q1905773

Contabilidade Pública

De acordo com a NBC TSP 07 – Ativo Imobilizado, alguns ativos

são definidos como “patrimônio cultural” devido a sua relevância

cultural, ambiental ou histórica.

Em relação a esses ativos, assinale a afirmativa correta.

Em relação a esses ativos, assinale a afirmativa correta.

Q1905772

Contabilidade Pública

Para possibilitar a consolidação das contas públicas nos diversos

níveis de governo, com a adequada elaboração das

demonstrações contábeis aplicadas ao setor público, foi criado,

no Plano de Contas Aplicado ao Setor Público (PCASP), um

mecanismo para a segregação dos valores das transações que

serão incluídas ou excluídas na consolidação. Esse mecanismo

consiste na utilização do 5º nível (Subtítulo) das classes 1, 2, 3 e 4

do PCASP para identificar os saldos recíprocos.

Assim, considerando o Orçamento Fiscal e da Seguridade Social (OFSS), as contas com o dígito 2 no nível de consolidação irão identificar

Assim, considerando o Orçamento Fiscal e da Seguridade Social (OFSS), as contas com o dígito 2 no nível de consolidação irão identificar

Q1905771

Contabilidade de Custos

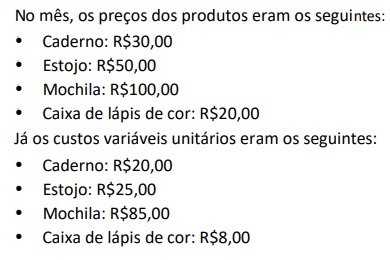

Uma papelaria utiliza a margem de contribuição para analisar

situações e tomar decisões. Em dezembro de X0, ela precisava

escolher quais produtos deveria dar mais destaque em seu

encarte.

A papelaria pagava a seus funcionários uma comissão de 10% sobre o preço de venda quando um produto era vendido.

Assinale a opção que indica a ordem de produtos a serem escolhidos para o encarte, do maior para o menor destaque.

A papelaria pagava a seus funcionários uma comissão de 10% sobre o preço de venda quando um produto era vendido.

Assinale a opção que indica a ordem de produtos a serem escolhidos para o encarte, do maior para o menor destaque.

Q1905770

Contabilidade de Custos

Uma sociedade empresária produz e vende um tipo de carro. Em

dezembro de X0 não havia estoque inicial.

Nesse ano, foram apuradas as seguintes informações:

• Custos variáveis: R$900.000 • Custos fixos: R$800.000 • Despesas variáveis: R$300.000 • Despesas fixas: R$600.000 • Quantidade de carros produzidos e vendidos: 200 unidades. • O preço do carro no mês era de R$25.000.

Assinale a opção que indica a margem de segurança da sociedade empresária no mês de dezembro.

• Custos variáveis: R$900.000 • Custos fixos: R$800.000 • Despesas variáveis: R$300.000 • Despesas fixas: R$600.000 • Quantidade de carros produzidos e vendidos: 200 unidades. • O preço do carro no mês era de R$25.000.

Assinale a opção que indica a margem de segurança da sociedade empresária no mês de dezembro.

Q1905769

Contabilidade de Custos

Os custos controláveis são aqueles que

Q1905768

Contabilidade de Custos

Uma sociedade empresária trabalha com produção contínua e

apura seus custos por processo. Em 01/01/X0, ela inicia a

produção de R$21.000 unidades de produto “K”. Destas, 15.000

unidades são acabadas até 31/12/X0.

Para a produção, no ano, os custos com matéria prima foram de R$300.000, enquanto os custos com mão de obra direta foram de R$150.000, sendo que as unidades ainda não acabadas receberam dois terços da matéria prima e metade da mão de obra direta necessárias no processo produtivo.

Assinale a opção que indica o custo médio unitário em X0.

Para a produção, no ano, os custos com matéria prima foram de R$300.000, enquanto os custos com mão de obra direta foram de R$150.000, sendo que as unidades ainda não acabadas receberam dois terços da matéria prima e metade da mão de obra direta necessárias no processo produtivo.

Assinale a opção que indica o custo médio unitário em X0.

Q1905767

Contabilidade de Custos

Uma fábrica de cosméticos possui uma máquina que é utilizada

na produção de cinco produtos diferentes.

A máquina tem vida útil estimada em dez anos e é depreciada

com base no método das quotas decrescentes, de modo que a

maior parte do montante é alocada nos primeiros anos de vida

útil.

Assinale a opção que indica a classificação da depreciação da máquina.

Assinale a opção que indica a classificação da depreciação da máquina.

Q1905766

Contabilidade de Custos

O custo de uma entidade é um gasto que deve ser reconhecido

como custo no momento de

Q1905765

Contabilidade Geral

De acordo com o Pronunciamento Técnico CPC 26 (R1)-

Apresentação das Demonstrações Contábeis, a entidade deve

divulgar, em notas explicativas, informação acerca dos

pressupostos relativos ao futuro e outras fontes principais de

incerteza nas estimativas ao término do período de reporte que

possuam risco significativo de provocar ajuste material nos

valores contábeis de ativos e passivos ao longo do próximo

exercício social, incluindo detalhes sobre a sua natureza e o seu

valor contábil ao término do período de reporte.

Essa divulgação não é requerida para os ativos que tenham risco significativo de que seus valores contábeis possam sofrer alteração significativa ao longo do próximo exercício social se, ao término do período das demonstrações contábeis, forem mensurados pelo

Essa divulgação não é requerida para os ativos que tenham risco significativo de que seus valores contábeis possam sofrer alteração significativa ao longo do próximo exercício social se, ao término do período das demonstrações contábeis, forem mensurados pelo

Q1905764

Contabilidade Geral

Em 05/01/X0, uma entidade adquiriu R$10.000 em estoque. O

valor equivalia a 100 unidades do produto “k”. A entidade

incorreu em custos de transporte e de seguro, no valor de,

respectivamente, R$2.000 e R$4.000. Além disso, comprou um

móvel para armazenar o estoque por R$2.000, com vida útil

estimada em dois anos. A entidade paga a seus vendedores

comissão de 10% sobre o preço de venda, por cada unidade

vendida.

Em janeiro de X0, a entidade vendeu metade do estoque por R$200,00 cada.

Em fevereiro de X0, o preço unitário passou a ser R$150,00. No mês, dez unidades foram vendidas.

Assinale a opção que indica o valor total do estoque do produto em 28/02/X0.

Em janeiro de X0, a entidade vendeu metade do estoque por R$200,00 cada.

Em fevereiro de X0, o preço unitário passou a ser R$150,00. No mês, dez unidades foram vendidas.

Assinale a opção que indica o valor total do estoque do produto em 28/02/X0.

Q1905763

Contabilidade Geral

Assinale a opção que indica exemplo de itens que não são

incluídos no custo dos estoques, de acordo com o

Pronunciamento Técnico CPC 16 (R1) - Estoques.

Q1905762

Contabilidade Geral

Em 01/01/X0, uma instituição financeira adquiriu o direito de

administrar a folha de pagamento de uma sociedade empresária

durante quatro anos por R$400.000, a serem amortizados

linearmente por esse período.

Em 01/01/X1, a instituição financeira fez um estudo e constatou que grande parte dos funcionários não estava usando seus serviços. Na data, o banco estimou que os benefícios gerados pelo direito nos anos remanescentes eram de R$240.000. Ainda, neste ano foi lançada uma campanha publicitária, direcionada a esses funcionários, pelo custo de R$30.000. Em 01/01/X2, a instituição financeira julgava que os resultados da campanha publicitária foram positivos, de modo que os benefícios gerados esperados para os anos remanescentes eram de R$250.000.

Assinale a opção que indica o valor contabilizado no Ativo Intangível da instituição financeira a título de diretos sobre a folha de pagamento da sociedade empresária, em 31/12/X1 e em 31/12/X2, respectivamente.

Em 01/01/X1, a instituição financeira fez um estudo e constatou que grande parte dos funcionários não estava usando seus serviços. Na data, o banco estimou que os benefícios gerados pelo direito nos anos remanescentes eram de R$240.000. Ainda, neste ano foi lançada uma campanha publicitária, direcionada a esses funcionários, pelo custo de R$30.000. Em 01/01/X2, a instituição financeira julgava que os resultados da campanha publicitária foram positivos, de modo que os benefícios gerados esperados para os anos remanescentes eram de R$250.000.

Assinale a opção que indica o valor contabilizado no Ativo Intangível da instituição financeira a título de diretos sobre a folha de pagamento da sociedade empresária, em 31/12/X1 e em 31/12/X2, respectivamente.

Q1905761

Contabilidade Geral

Uma sociedade empresária apresentava em 31/12/X0 o seguinte balanço patrimonial:

Em 02/01/X1, a sociedade empresária vendeu todo o seu estoque a prazo por R$100.000 em duas parcelas, sendo 5% para recebimento em 60 dias e o restante para recebimento em 24 meses. A parcela da venda de curto prazo foi considerada não material.

As taxas de desconto a valor presente são as seguintes:

• Em 28/02/X1: 1,01;

• Em 31/12/X1: 1,05;

• Em 31/12/X2: 1,10;

• Em 31/12/X3: 1,16.

Assinale a opção que indica o resultado bruto da sociedade

empresária no momento da venda.