Questões de Concurso

Para pc-pi

Foram encontradas 1.324 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Determinado ente público forneceu as seguintes informações, ao final de seu exercício financeiro:

Aprovação da Lei Orçamentária Anual ( LOA) R$ 150.000,00

Lançamentos de impostos R$ 60.000,00

Arrecadação de impostos lançados R$ 40.000,00

Despesa com manutenção de elevadores R$ 19.000,00

Despesas com água, luz e telefone inscrito em restos a pagar R$ 7.800,00

Considerando essas informações e sabendo que referem-se ao primeiro exercício financeiro do ente governamental, podemos dizer que as variações patrimoniais aumentativas e diminutivas correspondem respectivamente a:

A empresa Ghutz S/A disponibilizou as seguintes informações referentes ao exercício de 2017:

Lucro Bruto R$ 200.000,00

Lucro Operacional R$ 80.000,00

Outras receitas não operacionais R$ 15.000,00

Outras despesas não operacionais R$ 4.320,00

Participações de debenturistas R$ 23.430,00

Sendo a empresa tributada com base no lucro real à alíquota de 30% referente a imposto de renda e contribuição social, seu passivo será aumentado em:

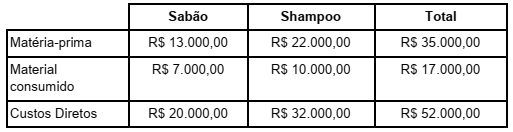

A empresa JD Indústria e Comércio Ltda produz sabão e shampoo para higienização de cães de pequeno porte. No mês de março de 2018 apresentou as seguintes informações:

Durante o mês de março, foram produzidas e acabadas 600 unidades de shampoo e 400 unidades de sabão e ainda ocorreram os seguintes custos indiretos adicionais:

Depreciação: R$ 5.000,00

Energia Elétrica: R$ 12.000,00

Sabendo que a empresa adota o método de custeio por absorção e faz o rateio dos custos indiretos aos

produtos com base na quantidade produzida e acabada de cada produto no mês, o custo unitário do sabão

no mês de março de 2018 é de:

O patrimônio líquido da Cia Dantas apresentava-se no final do exercício de 2017, antes da distribuição dos resultados da seguinte forma:

Capital Social R$ 175.000,00

Capital a Realizar (R$ 33.400,00)

Reserva de Ágio na Emissão de Ações R$ 8.400,00

Reserva de Alienação de Partes Beneficiárias R$ 7.200,00

Reserva de Incentivos Fiscais R$ 6.400,00

Reserva Legal R$ 25,820,00

O lucro líquido apurado no exercício de 2017 foi de R$ 54.600,00.

Considerando-se as informações acima, o valor mínimo a ser obrigatoriamente destinado à constituição da

Reserva Legal, no encerramento do exercício de 2017 é de:

Uma empresa comercial apresentou as seguintes informações para a elaboração da demonstração dos fluxos de caixa referentes ao exercício de 2017:

Saldo de Caixa e equivalentes de caixa em 31.12.2016 R$ 10.000,00

Entradas:

Recebimentos por vendas de mercadorias à vista R$ 235.346,00

Recebimentos por aquisição de empréstimos bancários R$ 200.000,00

Recebimentos por venda de ativo imobilizado R$ 350.000,00

Saídas:

Pagamento de despesas com pessoal da empresa R$ 94.300,00

Pagamento de fornecedores por aquisição de mercadorias R$ 65.123,00

Pagamento de dividendos aos acionistas da empresa R$ 112.300,00

Considerando-se as informações acima, em relação à Demonstração dos Fluxos de Caixa, o caixa líquido

proveniente das atividades de financiamentos corresponde a: