Questões de Concurso

Para copel

Foram encontradas 946 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Os erros no emprego do acento grave são muitos e frequentes. Quer uma bela lista? Lá vai: “traje à rigor”, “Viajou à convite de...”, “carro à álcool/gás”, “Vender à prazo”, “à 100 metros”, “Vem à público”, “ir à pé”, “sal à gosto”, “Vale à pena ir lá”, “Parabéns à você”, “Atendimento à clientes” etc., etc., etc.

Os erros no emprego do acento grave são muitos e frequentes. Quer uma bela lista? Lá vai: “traje à rigor”, “Viajou à convite de...”, “carro à álcool/gás”, “Vender à prazo”, “à 100 metros”, “Vem à público”, “ir à pé”, “sal à gosto”, “Vale à pena ir lá”, “Parabéns à você”, “Atendimento à clientes” etc., etc., etc.

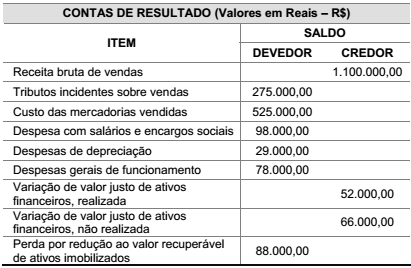

Com base nos dados ao lado, e considerando que a sociedade empresária é tributada pelo Lucro Real Trimestral, assinale a alternativa em que é apresentado o Resultado Tributável (lucro real ou prejuízo fiscal) do primeiro trimestre de 2015.

• Aumento de capital social com integralização do valor por meio de um terreno: $ 12.000

• Aplicação de caixa em fundo de investimento classificado como de liquidez imediata: $ 6.300

• Obtenção de empréstimo para pagamento em parcela única ao final de 2016: $ 10.000

• Pagamentos de despesas gerais de funcionamento: $ 5.400

• Pagamento de lucros e dividendos a sócios: $ 2.800

• Pagamento de parcelas decorrentes da aquisição a prazo de ativos imobilizados: $ 7.800

• Pagamentos de salários e encargos sociais: $ 6.400

• Pagamentos efetuados a fornecedores de mercadorias: $ 14.200

• Recebimentos de caixa decorrentes de vendas a vista de mercadorias: $ 22.500

• Recebimentos de caixa decorrentes de clientes: $ 11.600

• Saldo de caixa e equivalentes de caixa em 31/12/2013: $ 4.000

Com base exclusivamente nas operações acima, assinale a alternativa correta.

Os dados abaixo que se referem ao balancete de verificação de uma sociedade empresária limitada, levantado antes da apuração dos tributos incidentes sobre o lucro e do fechamento do período contábil de 2014, deverão ser utilizados para a resolução da questão.

Conta Valor em Reais (R$)

Ajuste a valor presente de clientes 18.000,00

Ajuste a valor presente de fornecedores 24.000,00

Aplicações financeiras de curto prazo 482.000,00

Caixa e equivalentes de caixa 123.000,00

Capital social 1.500.000,00

Clientes a receber 135.000,00

Custo das mercadorias vendidas 664.000,00

Depreciação acumulada de imóveis em uso 186.000,00

Depreciação acumulada de móveis e equipamentos comerciais 51.000,00

Depreciação acumulada de veículos 47.000,00

Despesa com tributos incidentes sobre vendas 342.000,00

Despesas administrativas 432.000,00

Despesas com vendas 195.000,00

Despesas financeiras 42.000,00

Devoluções de vendas 150.000,00

Empréstimos e financiamentos a pagar 429.000,00

Estoques 186.000,00

Fornecedores a pagar 159.000,00

Imóveis alugados para terceiros 639.000,00

Imóveis em uso operacional 906.000,00

Lucros acumulados 120.000,00

Móveis e equipamentos comerciais 255.000,00

Outras contas a pagar 24.000,00

Outras contas a receber 33.000,00

Receita bruta de vendas 1.860.000,00

Receita de aluguéis 102.000,00

Receitas financeiras 63.000,00

Reservas de capital 360.000,00

Tributos incidentes sobre vendas a pagar 71.000,00

Veículos 382.000,00

Os dados abaixo que se referem ao balancete de verificação de uma sociedade empresária limitada, levantado antes da apuração dos tributos incidentes sobre o lucro e do fechamento do período contábil de 2014, deverão ser utilizados para a resolução da questão.

Conta Valor em Reais (R$)

Ajuste a valor presente de clientes 18.000,00

Ajuste a valor presente de fornecedores 24.000,00

Aplicações financeiras de curto prazo 482.000,00

Caixa e equivalentes de caixa 123.000,00

Capital social 1.500.000,00

Clientes a receber 135.000,00

Custo das mercadorias vendidas 664.000,00

Depreciação acumulada de imóveis em uso 186.000,00

Depreciação acumulada de móveis e equipamentos comerciais 51.000,00

Depreciação acumulada de veículos 47.000,00

Despesa com tributos incidentes sobre vendas 342.000,00

Despesas administrativas 432.000,00

Despesas com vendas 195.000,00

Despesas financeiras 42.000,00

Devoluções de vendas 150.000,00

Empréstimos e financiamentos a pagar 429.000,00

Estoques 186.000,00

Fornecedores a pagar 159.000,00

Imóveis alugados para terceiros 639.000,00

Imóveis em uso operacional 906.000,00

Lucros acumulados 120.000,00

Móveis e equipamentos comerciais 255.000,00

Outras contas a pagar 24.000,00

Outras contas a receber 33.000,00

Receita bruta de vendas 1.860.000,00

Receita de aluguéis 102.000,00

Receitas financeiras 63.000,00

Reservas de capital 360.000,00

Tributos incidentes sobre vendas a pagar 71.000,00

Veículos 382.000,00

Considerando as estratégias de crescimento, assinale a alternativa correta.