Questões de Concurso

Para ufpa

Foram encontradas 2.236 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q2236311

Contabilidade Geral

Para que informações financeiras sejam úteis, devem ser relevantes e representar fidedignamente. A

utilidade das informações financeiras aumenta se forem comparáveis, verificáveis, tempestivas e

compreensíveis. Estas são características qualitativas da informação contábil, previstas na NBC TG,

“Estrutura Conceitual para Relatório Financeiro”. Considerando estas características, afirmar que a

informação financeira é completa, neutra e isenta de erros, significa fazer referência à:

Q2236310

Contabilidade Geral

De acordo com a NBC TG 25 (R2), “Provisões, Passivos Contingentes e Ativos Contingentes”, uma

provisão NÃO deve ser reconhecida quando:

Q2236309

Contabilidade Geral

A empresa de produção e comercialização de cachaças artesanais denominada Cachaçaria Abaeté

controla sua movimentação financeira via conta corrente no Banco Cooperativo do Norte. Como é de

praxe ao final do mês, o diretor financeiro da empresa solicita o extrato da conta corrente para fazer a

conciliação bancária e verificar se o controle do banco está de acordo com o controle da contabilidade.

Então, no extrato solicitado em 30/06/2022, constavam as seguintes informações:

- Saldo inicial em 01/06/2020 de R$ 14.000,00.

- Em 02/06/2022, foi creditado na conta corrente o valor de R$ 2.000,00.

- Em 08/06/2022, foi identificado um novo crédito na conta corrente, no valor de R$ 1.500,00.

- Em 12/06/2022, ocorreu um débito na conta corrente, no valor de R$ 6.000,00.

- Em 15/06/2022, foi identificado um estorno de R$ 1.500,00 referente ao débito do dia 12/06/2022.

- Em 20/06/2022, um novo crédito na conta corrente foi identificado no valor de R$ 3.000,00.

- Por fim, no dia 29/06/2022, foi identificado um débito na conta corrente no valor de R$ 1.200,00.

Então, a partir deste extrato bancário e da razão da conta Banco Conta Movimento que apresentava um

saldo devedor de R$ 12.800,00 no dia 30/06/2022, foi iniciada a conciliação, a qual apontou:

Q2236308

Contabilidade Geral

A norma NBC TG 27 (R4), “Ativo Imobilizado”, discorre sobre exemplos de custos que podem ser

atribuídos diretamente ao ativo imobilizado. No entanto, a mesma norma também apresenta exemplos

de custos que não devem ser atribuídos ao ativo imobilizado, tais como:

Q2236307

Contabilidade Geral

A empresa Salinópolis Ltda. possui uma câmara fria para conservar as polpas de cupuaçu em

temperatura adequada. A referida câmara foi adquirida em 02/02/2021 por R$ 75.000,00, porém, devido

ao processo de instalação, só conseguiu entrar em operação no dia 02/04/2021. De acordo com

informações do fabricante, a câmara fria tem uma vida útil de 10 anos e foi estimado que seu valor

residual seria de R$ 15.000,00. A partir dessas informações, em 31/12/2022, o saldo da conta de

depreciação acumulada dessa câmara fria seria de:

Q2236306

Contabilidade de Custos

Os métodos de custeio são importantes ferramentas da gestão de custos, pois são utilizados para

trabalhar a apropriação dos fatores de produção (mão-de-obra, matéria-prima e gastos gerais de

fabricação) aos respectivos produtos e/ou serviços prestados. Em relação ao método Custeio por

Absorção, é correto afirmar que:

Q2236305

Contabilidade Geral

A empresa Salinópolis Ltda. trabalha com produção e comercialização de polpa de cupuaçu. Num

determinado período de produção, apresentou as seguintes informações:

- Custos totais de produção: R$ 90.000,00. - Despesas totais incorridas: R$ 40.000,00. - Produção do período: 4.000 kg de polpa de cupuaçu. - Quantidade de polpa vendidos no período: 3.000 kg. - Preço unitário do kg de polpa: R$ 40,00.

No entanto, no momento de apurar o resultado líquido do período, o profissional de contabilidade não usou corretamente as informações acima, contabilizando incorretamente R$ 10.000,00 de custos como despesas. Considerando este erro de contabilização, pode-se dizer que o resultado líquido do período passou a ser de:

- Custos totais de produção: R$ 90.000,00. - Despesas totais incorridas: R$ 40.000,00. - Produção do período: 4.000 kg de polpa de cupuaçu. - Quantidade de polpa vendidos no período: 3.000 kg. - Preço unitário do kg de polpa: R$ 40,00.

No entanto, no momento de apurar o resultado líquido do período, o profissional de contabilidade não usou corretamente as informações acima, contabilizando incorretamente R$ 10.000,00 de custos como despesas. Considerando este erro de contabilização, pode-se dizer que o resultado líquido do período passou a ser de:

Q2236304

Contabilidade Geral

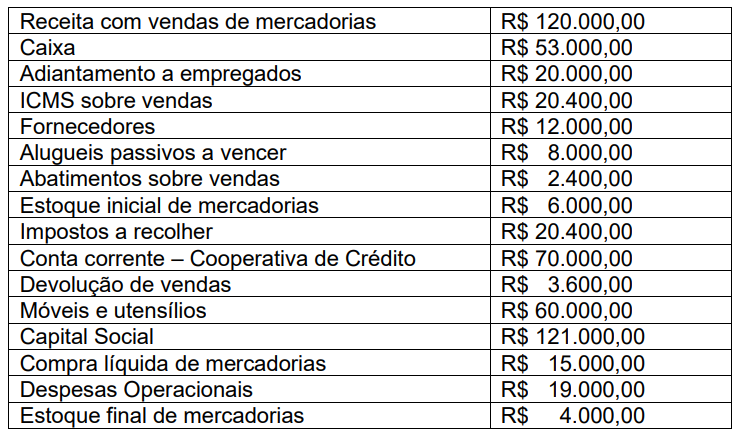

Considerando-se, ainda, o elenco de contas da empresa Rio Guamá Ltda., após a apuração do lucro líquido e respectiva transferência para a conta Lucro ou Prejuízos Acumulados, pode-se dizer que o total do passivo foi de:

Q2236303

Contabilidade Geral

A empresa Rio Guamá Ltda., que trabalha com a comercialização de produtos artesanais da Amazônia,

apresentou o seguinte elenco de contas e respectivos saldos referentes ao exercício de 2022.

A partir do elenco de contas apresentado, pode-se dizer que o lucro líquido apurado foi de

A partir do elenco de contas apresentado, pode-se dizer que o lucro líquido apurado foi de

Q2236302

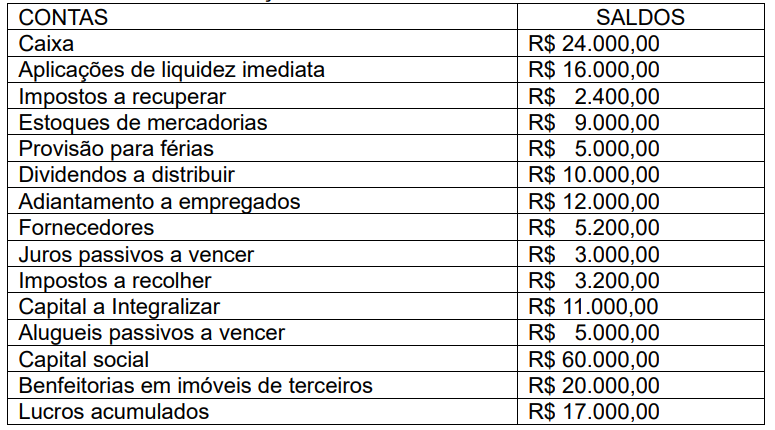

Contabilidade Geral

A empresa Estrela do Norte Ltda. apresentou o saldo de suas contas para conferência e posterior

elaboração de suas demonstrações contábeis. No entanto, ao fazer a conferência, o profissional de

contabilidade identificou uma diferença entre os saldos devedores e credores das contas.

A partir dos saldos das contas apresentados, pode-se dizer que existe uma diferença a menor de

A partir dos saldos das contas apresentados, pode-se dizer que existe uma diferença a menor de

Q2236301

Contabilidade Geral

A quadrilha junina Pé de Moleque, com personalidade jurídica de Associação, começou seus

preparativos para a quadra junina em fevereiro de 2022 com saldo de caixa de R$ 5.000,00. Por

conseguinte, foram identificados os seguintes fatos:

• Contratação de um coreógrafo em 01/02/2022, sendo R$ 600,00 pagos no ato do contrato para serem incorridos durantes quatro (4) meses (28/02, 30/03, 30/04 e 30/05).

• Na mesma data, 01/02/2022, contratação de um espaço onde seriam realizados os ensaios da quadrilha no valor de R$ 2.000,00 pagos em totalidade na assinatura do contrato, mas cujo vencimento de cada mensalidade seria em 28/02, 30/03, 30/04 e 30/05.

• Em 28/02/2022, registro das despesas com coreógrafo e o primeiro mês de aluguel do espaço para os ensaios da quadrilha.

• Em 30/03/2022, recebimento, de forma antecipada da prefeitura de Belém, a quantia de R$ 10.000,00 referentes às apresentações da quadrilha nos eventos municipais durante a quadra junina.

• Na mesma data, 30/03/2022, registro das despesas do coreógrafo e do aluguel do espaço para os ensaios da quadrilha. Considerando que só ocorreram esses fatos e que a contadora responsável pela contabilidade da quadrilha Pé de Moleque faz uso do regime de competência para os registros contábeis, pode-se dizer que em 30/03/2022 o resultado econômico apurado da referida quadrilha foi de:

• Contratação de um coreógrafo em 01/02/2022, sendo R$ 600,00 pagos no ato do contrato para serem incorridos durantes quatro (4) meses (28/02, 30/03, 30/04 e 30/05).

• Na mesma data, 01/02/2022, contratação de um espaço onde seriam realizados os ensaios da quadrilha no valor de R$ 2.000,00 pagos em totalidade na assinatura do contrato, mas cujo vencimento de cada mensalidade seria em 28/02, 30/03, 30/04 e 30/05.

• Em 28/02/2022, registro das despesas com coreógrafo e o primeiro mês de aluguel do espaço para os ensaios da quadrilha.

• Em 30/03/2022, recebimento, de forma antecipada da prefeitura de Belém, a quantia de R$ 10.000,00 referentes às apresentações da quadrilha nos eventos municipais durante a quadra junina.

• Na mesma data, 30/03/2022, registro das despesas do coreógrafo e do aluguel do espaço para os ensaios da quadrilha. Considerando que só ocorreram esses fatos e que a contadora responsável pela contabilidade da quadrilha Pé de Moleque faz uso do regime de competência para os registros contábeis, pode-se dizer que em 30/03/2022 o resultado econômico apurado da referida quadrilha foi de:

Q2236300

Contabilidade Geral

Dentre as operações da empresa Olho de Boto Ltda., ocorreu, em 10/03/2022 a contratação de uma

banda de forró para a quadra junina dos funcionários que aconteceria no dia 24/06/2022. Os termos da

contratação foram os seguintes: 1) pagamento de 50% no ato da assinatura do contrato e os restantes

50% após a realização do show. A variação patrimonial ocorrida no momento da assinatura do contrato

pode ser considerada um fato:

Q2236299

Contabilidade Geral

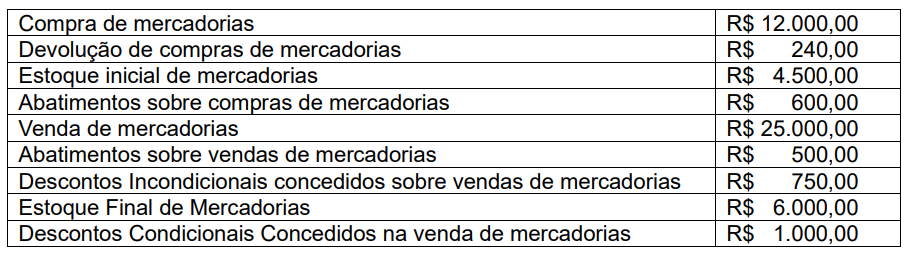

De posse dessas informações e, desconsiderando os fatores tributários, o Lucro Bruto da empresa Olho

de Boto Ltda. é de:

Q2236298

Contabilidade Geral

A empresa Olho de Boto Ltda., foi incubada pela Incubadora Tecnológica de Empresas da UPFA e, após

o seu primeiro ano de operação, apresentou as seguintes informações sobre suas compras e vendas

de mercadorias:

De posse dessas informações e, desconsiderando os fatores tributários, o Custo das Mercadorias Vendidas (CMV) da empresa Olho de Boto Ltda. é de:

De posse dessas informações e, desconsiderando os fatores tributários, o Custo das Mercadorias Vendidas (CMV) da empresa Olho de Boto Ltda. é de:

Q2236297

Contabilidade Geral

A mesma empresa de farinha do senhor João Bragança, em 31/12/2022, apresentou um saldo na conta

caixa de R$ 2.000,00; em clientes, um saldo de R$ 3.500,00; e, na conta imóveis (representando a casa

de farinha) um saldo de 40.000,00. Apresentou, ainda, um saldo na conta fornecedores de R$ 8.000,00;

em financiamentos um saldo de R$ 20.000,00; em custos de produção, R$ 10.000,00; em despesas

operacionais, R$ 6.000,00 e em receitas com vendas de farinha, um saldo de R$ 26.500,00.

Desconsiderando os fatores tributários, pode-se dizer que a empresa do senhor João Bragança, em

31/12/2022, apurou um resultado de:

Q2236296

Contabilidade Geral

A empresa de fabricação de farinha de mandioca do senhor João Bragança solicitou uma assessoria à

Incubadora Tecnológica de Empresas da UFPA. Então, após um diagnóstico da situação contábilfinanceira da referida empresa, a equipe da Incubadora de Empresas identificou um ativo total no valor

de R$ 25.250,00, um passivo exigível de R$ 32.500,00 e um patrimônio líquido negativo de R$ 7.250,00.

Neste sentido, pode-se afirmar que a empresa de produção de farinha do senhor João Bragança,

apresenta uma situação líquida:

Q2236295

Auditoria Governamental

O Tribunal de Contas da União (TCU) para certificar-se de que a prestação de contas apresentada pela

Universidade Federal do Pará (UFPA), em certo exercício, estava de acordo com os procedimentos

legais e obrigatórios, solicitou uma revisão detalhada dos procedimentos contábeis básicos realizados

pela instituição. Levando-se em consideração as técnicas contábeis, esta solicitação está relacionada

à:

Ano: 2023

Banca:

CEPS-UFPA

Órgão:

UFPA

Prova:

CEPS-UFPA - 2023 - UFPA - Técnico de Tecnologia da Informação |

Q2236149

Atualidades

Sobre os serviços digitais fornecidos por gov.br, e-Título e Carteira Digital de Trânsito, analise as

assertivas abaixo.

I. O site gov.br fornece o serviço de assinatura digital de documentos, podendo assinar mais de um documento ao mesmo tempo.

II. O aplicativo Carteira Digital de Trânsito permite consultar as infrações de trânsito por condutor, veículo ou frota de veículos.

III. O e-Título permite que seja emitida certidão eleitoral de “nada consta”. Está(ão) correta(s):

I. O site gov.br fornece o serviço de assinatura digital de documentos, podendo assinar mais de um documento ao mesmo tempo.

II. O aplicativo Carteira Digital de Trânsito permite consultar as infrações de trânsito por condutor, veículo ou frota de veículos.

III. O e-Título permite que seja emitida certidão eleitoral de “nada consta”. Está(ão) correta(s):

Ano: 2023

Banca:

CEPS-UFPA

Órgão:

UFPA

Prova:

CEPS-UFPA - 2023 - UFPA - Técnico de Tecnologia da Informação |

Q2236148

Saúde Pública

O Conecte SUS Cidadão permite:

(

Ano: 2023

Banca:

CEPS-UFPA

Órgão:

UFPA

Prova:

CEPS-UFPA - 2023 - UFPA - Técnico de Tecnologia da Informação |

Q2236147

Noções de Informática

A ativação do menu Acessibilidade no Google Documentos é executada através dos seguintes passos: