Questões de Concurso

Para if-pr

Foram encontradas 1.939 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q1646303

Geografia

Assinale a alternativa correta para a

seguinte proposição: A floresta tropical é um

domínio fitogeográfico que pode ser

caracterizado por receber grande volume de

chuvas, alta evapotranspiração e uma grande

biodiversidade. Esta floresta é conhecida

também como:

Q1646302

Geografia

Assinale a alternativa que corresponde ao

seguinte enunciado: A região Neotropical

compreende uma gama de ecossistemas, que

vão desde ambientes desérticos a florestas

úmidas caracteriza a região neotropical.

Segundo Hughes et al. (2013); Pennington e

Lavin (2016), Prado (1993), Roig et al. (2009) e

Pott et al. (2011), os biomas neotropicais são:

Q1646301

Geografia

Assinale a alternativa que corresponde a

abrangência do neotrópico:

Q1646300

Geografia

Assinale a alternativa que se refere aos

“climas controlados por massas de ar

Equatoriais e tropicais”:

Q1646298

Geografia

Assinale a alternativa correta com base no

seguinte enunciado: Em função de sua

extensão e localização os principais tipos

climáticos do Brasil são:

Q1646297

Geografia

Assinale a alternativa correta para o

seguinte texto:

Pode-se dizer que as cidades são fruto da capacidade de oferecer, aos seus cidadãos a livre circulação entre as diferentes áreas urbanas. Entretanto, o aumento da população urbana mundial tem colocado em xeque a capacidade das cidades garantirem o deslocamento das pessoas no meio urbano. Esse crescente aumento populacional vem acompanhado da elevação do trânsito de veículos individuais e coletivos, provocando o inchaço do trânsito. Esse fato ocorre em especial nas áreas urbanas que concentram a maior parte de serviços e empregos, dificultando a locomoção entre essas zonas comerciais, industriais e as zonas domiciliares. Uma das consequências da redução da capacidade de mobilidade urbana é.

Pode-se dizer que as cidades são fruto da capacidade de oferecer, aos seus cidadãos a livre circulação entre as diferentes áreas urbanas. Entretanto, o aumento da população urbana mundial tem colocado em xeque a capacidade das cidades garantirem o deslocamento das pessoas no meio urbano. Esse crescente aumento populacional vem acompanhado da elevação do trânsito de veículos individuais e coletivos, provocando o inchaço do trânsito. Esse fato ocorre em especial nas áreas urbanas que concentram a maior parte de serviços e empregos, dificultando a locomoção entre essas zonas comerciais, industriais e as zonas domiciliares. Uma das consequências da redução da capacidade de mobilidade urbana é.

Q1646296

Geografia

Assinale a alternativa correta:

Q1646295

Geografia

Em relação ao processo de

industrialização brasileira é INCORRETO

afirmar:

Q1646293

Geografia

Cordões arenosos, à frente da costa, sem

conexão de suas extremidades à terra firme.

No Brasil um caso típico como este é Ilha

Comprida, no litoral sul do estado de São

Paulo, oriunda da deposição holocênica. Na

extremidade meridional de Ilha Comprida é possível se visualizar um pequeno e único

ressalto topográfico vinculado a intrusão

alcalina. Este ponto foi o responsável pela

amarração da faixa sedimentar que deu

origem aos cordões arenosos que constituem

a Ilha Comprida. Com base neste enunciado

escolha a alternativa que corresponde a

denominação dessa estrutura morfológica:

Q1646292

Geografia

Assinale a alternativa que corresponde a

seguinte descrição:

Os _____________ são típicos de zonas intertropicais, dependentes das condições edáficas e topográficas favoráveis como; segmentos litorâneos protegidos, de praias calmas (baías, reentrâncias da costa, estuários, deltas, barras), praias e/ou desembocaduras de rios com relevo de baixo declive (planícies e marés), ambientes esses que permitem a floculação dos sedimentos em suspensão e a invasão lenta e calma da maré. Tais processos criam um ambiente favorável para o aporte de sedimentos oriundos da sedimentação fluvial e do movimento das marés e correntes, formatando-se um geoambiente de substrato inconsolidado e saturado em sais, à mercê das oscilações das marés e depositário de uma flora fanerogâmica extremamente adaptada.

Os _____________ são típicos de zonas intertropicais, dependentes das condições edáficas e topográficas favoráveis como; segmentos litorâneos protegidos, de praias calmas (baías, reentrâncias da costa, estuários, deltas, barras), praias e/ou desembocaduras de rios com relevo de baixo declive (planícies e marés), ambientes esses que permitem a floculação dos sedimentos em suspensão e a invasão lenta e calma da maré. Tais processos criam um ambiente favorável para o aporte de sedimentos oriundos da sedimentação fluvial e do movimento das marés e correntes, formatando-se um geoambiente de substrato inconsolidado e saturado em sais, à mercê das oscilações das marés e depositário de uma flora fanerogâmica extremamente adaptada.

Q1646291

Geografia

Segundo Lenz e Amaral (1989) os

sedimentos que constituem os ambientes

deltaicos possuem inúmeras características.

Entre essas características a mais importante

é a associação de três tipos de camadas que

se formam em diferentes profundidades,

denominadas:

Q1646270

Administração Financeira e Orçamentária

Os Entes Públicos devem elaborar seu

orçamento e encaminhar para apreciação do

Poder Legislativo para que, após a aprovação,

possam realizar suas despesas. Sobre o

orçamento público e estágios da despesa

pública, assinale a única alternativa correta:

Q1646269

Contabilidade Geral

Demonstrações contábeis consolidadas

são as demonstrações contábeis de entidade

econômica em que ativos, passivos,

patrimônio líquido, receitas, despesas e fluxos

de caixa da entidade controladora e de suas

controladas são apresentados como se

fossem de uma única entidade econômica.

Sobre este tema, é incorreto afirmar que:

Q1646268

Contabilidade Geral

As demonstrações contábeis de propósito

geral dos Entes Públicos são aquelas

destinadas a satisfazer às necessidades de

informação de usuários que não se encontram

em condições de exigir relatórios elaborados

para atender às suas necessidades

específicas. Neste sentido, o Conselho

Federal de Contabilidade emana normas com

o objetivo de assegurar a comparabilidade

tanto com as demonstrações contábeis de

períodos anteriores da mesma entidade

quanto com as de outras entidades. Sobre as

normas de Contabilidade aplicadas ao setor

público, analise as seguintes afirmativas:

I - Quando da elaboração das demonstrações contábeis, a administração deve fazer a avaliação da capacidade de a entidade continuar em operação. Essa avaliação deve ser feita pelos responsáveis pela elaboração das demonstrações contábeis. As demonstrações contábeis devem ser elaboradas sob o pressuposto da continuidade, a menos que a administração tenha intenção de liquidar a entidade ou cessar as suas operações ou se não possuir alternativa realista senão a descontinuidade de suas atividades. II - A mensuração de ativos ajustados, como, por exemplo, com a obsolescência nos estoques ou com a perda de créditos nas contas a receber de clientes, é considerada compensação e deve ser evidenciada analiticamente em notas explicativas. III - A entidade deve apresentar, separadamente, nas demonstrações contábeis, cada classe material de itens semelhantes. A entidade deve apresentar, separadamente, os itens de natureza ou função distinta, a menos que não sejam materiais. IV - Qualquer que seja o método de apresentação adotado, para cada item de ativo e passivo que reúne valores os quais se esperam serem realizados ou exigidos (a) em até doze meses após a data-base das demonstrações contábeis e (b) em mais do que doze meses após a data-base das demonstrações contábeis, a entidade deve divulgar o valor que espera ser realizado ou exigido após mais de doze meses.

Estão corretas:

I - Quando da elaboração das demonstrações contábeis, a administração deve fazer a avaliação da capacidade de a entidade continuar em operação. Essa avaliação deve ser feita pelos responsáveis pela elaboração das demonstrações contábeis. As demonstrações contábeis devem ser elaboradas sob o pressuposto da continuidade, a menos que a administração tenha intenção de liquidar a entidade ou cessar as suas operações ou se não possuir alternativa realista senão a descontinuidade de suas atividades. II - A mensuração de ativos ajustados, como, por exemplo, com a obsolescência nos estoques ou com a perda de créditos nas contas a receber de clientes, é considerada compensação e deve ser evidenciada analiticamente em notas explicativas. III - A entidade deve apresentar, separadamente, nas demonstrações contábeis, cada classe material de itens semelhantes. A entidade deve apresentar, separadamente, os itens de natureza ou função distinta, a menos que não sejam materiais. IV - Qualquer que seja o método de apresentação adotado, para cada item de ativo e passivo que reúne valores os quais se esperam serem realizados ou exigidos (a) em até doze meses após a data-base das demonstrações contábeis e (b) em mais do que doze meses após a data-base das demonstrações contábeis, a entidade deve divulgar o valor que espera ser realizado ou exigido após mais de doze meses.

Estão corretas:

Q1646267

Contabilidade Geral

O resultado da exploração da atividade

rural será apurado mediante escrituração do

livro-caixa, que deverá abranger as receitas,

as despesas de custeio, os investimentos e os

demais valores que integrem a atividade.

Sobre a tributação da atividade rural, é correto

afirmar que:

Q1646266

Contabilidade Geral

As companhias devem elaborar suas

Demonstrações Financeiras de forma a

evidenciar seus resultados e situação

patrimonial para acionistas, governos e partes

relacionadas. Sobre as demonstrações

financeiras a serem apresentadas, é correto

afirmar que:

Q1646265

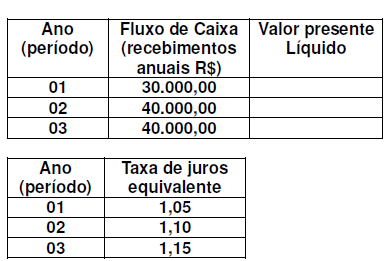

Matemática Financeira

Suponha que uma empresa tenha

realizado uma aplicação financeira mediante

aplicação de um valor inicial de investimento

e, posteriormente, recebe parcelas anuais

como retorno pelo capital investido:

Valor investido R$ 100.000,00 (período 0). Taxa de atratividade esperada pelo investidor 5% ao ano.

Com base nos dados acima e considerando a Taxa Mínima de Atratividade esperada pelo investidor, pode-se afirmar que:

Valor investido R$ 100.000,00 (período 0). Taxa de atratividade esperada pelo investidor 5% ao ano.

Com base nos dados acima e considerando a Taxa Mínima de Atratividade esperada pelo investidor, pode-se afirmar que:

Q1646264

Auditoria

A perícia contábil constitui o conjunto de

procedimentos técnico-científicos destinados

a levar à instância decisória elementos de

prova necessários a subsidiar à justa solução

do litígio ou constatação de um fato, mediante

laudo pericial contábil e/ou parecer pericial

contábil, em conformidade com as normas

jurídicas e profissionais, e a legislação

específica no que for pertinente. Assinale a

única alternativa Incorreta sobre os conceitos de Perícia Contábil:

Q1646263

Auditoria

O objetivo da auditoria é aumentar o grau

de confiança nas demonstrações contábeis

por parte dos usuários, podendo ser

alcançado mediante a expressão de uma

opinião pelo auditor sobre se as

demonstrações contábeis foram elaboradas,

em todos os aspectos relevantes, em

conformidade com uma estrutura de relatório

financeiro aplicável. Acerca dos conceitos de

Auditoria, analise as afirmativas abaixo:

I - Risco inerente é a suscetibilidade de uma afirmação a respeito de uma transação, saldo contábil ou divulgação, a uma distorção que possa ser relevante, individualmente ou em conjunto com outras distorções, antes da consideração de quaisquer controles relacionados. II - Evidências de auditoria são as informações utilizadas pelo auditor para fundamentar suas conclusões em que se baseia a sua opinião. As evidências de auditoria incluem informações contidas nos registros contábeis subjacentes às demonstrações contábeis e outras informações. III - Se o auditor não puder aplicar os procedimentos de auditoria definidos ou procedimentos alternativos adequados em um item selecionado, o auditor deve tratar esse item como um desvio do controle previsto, no caso de testes de controles ou uma distorção, no caso de testes de detalhes. IV - Distorções, não incluindo omissões, são consideradas relevantes quando for razoavelmente esperado que essas possam, individualmente ou em conjunto, influenciar as decisões econômicas de usuários tomadas com base nas demonstrações contábeis.

Estão corretas:

I - Risco inerente é a suscetibilidade de uma afirmação a respeito de uma transação, saldo contábil ou divulgação, a uma distorção que possa ser relevante, individualmente ou em conjunto com outras distorções, antes da consideração de quaisquer controles relacionados. II - Evidências de auditoria são as informações utilizadas pelo auditor para fundamentar suas conclusões em que se baseia a sua opinião. As evidências de auditoria incluem informações contidas nos registros contábeis subjacentes às demonstrações contábeis e outras informações. III - Se o auditor não puder aplicar os procedimentos de auditoria definidos ou procedimentos alternativos adequados em um item selecionado, o auditor deve tratar esse item como um desvio do controle previsto, no caso de testes de controles ou uma distorção, no caso de testes de detalhes. IV - Distorções, não incluindo omissões, são consideradas relevantes quando for razoavelmente esperado que essas possam, individualmente ou em conjunto, influenciar as decisões econômicas de usuários tomadas com base nas demonstrações contábeis.

Estão corretas:

Q1646262

Análise de Balanços

Assinale a alternativa que apresenta o

Ciclo Operacional do ano de 2018 da empresa,

tomando como base os dados a seguir:

- Saldo de estoques em 31/12/2017 R$ 860.000,00. - Saldo de clientes em 31/12/2018 R$ 1.310.000,00. - Custo das mercadorias vendidas em 2018 R$ 16.200.000,00. - Vendas realizadas em 2018 (todas a prazo) R$ 36.000.000,00. - Saldo de estoques em 31/12/2018 R$ 940.000,00. - Saldo de clientes em 31/12/2017 R$ 1.690.000,00.

- Saldo de estoques em 31/12/2017 R$ 860.000,00. - Saldo de clientes em 31/12/2018 R$ 1.310.000,00. - Custo das mercadorias vendidas em 2018 R$ 16.200.000,00. - Vendas realizadas em 2018 (todas a prazo) R$ 36.000.000,00. - Saldo de estoques em 31/12/2018 R$ 940.000,00. - Saldo de clientes em 31/12/2017 R$ 1.690.000,00.