Questões de Concurso

Para cedae-rj

Foram encontradas 275 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q283965

Contabilidade Geral

No final do exercício de uma determinada empresa revendedora de mercadorias, com base nas operações realizadas e registradas na sua contabilidade, pôde constatar o seguinte:

Realizações de despesas pagas antecipadamente.................... R$ 80.000

Receitas recebidas antecipadamente no exercício................... R$ 50.000

Despesas incorridas no exercício e pagas.............................. R$ 120.000

Receitas realizadas no exercício e não recebidas.................... R$ 60.000

Despesas incorridas no exercício e não pagas....................... R$ 200.000

Receitas auferidas no exercício e recebidas........................... R$ 250.000

Com base nessas informações, e de acordo com a legislação vigente, pode-se concluir, quanto ao regime contábil, que o resultado apurado no exercício correspondeu a um:

Realizações de despesas pagas antecipadamente.................... R$ 80.000

Receitas recebidas antecipadamente no exercício................... R$ 50.000

Despesas incorridas no exercício e pagas.............................. R$ 120.000

Receitas realizadas no exercício e não recebidas.................... R$ 60.000

Despesas incorridas no exercício e não pagas....................... R$ 200.000

Receitas auferidas no exercício e recebidas........................... R$ 250.000

Com base nessas informações, e de acordo com a legislação vigente, pode-se concluir, quanto ao regime contábil, que o resultado apurado no exercício correspondeu a um:

Q283964

Contabilidade Geral

Em 10/02/2011, a Cia. Alfa adquiriu, pelo valor de R$ 150.000, 60% do total das ações do capital subscrito e integralizado da Cia. Beta, que nesta data possuía um patrimônio líquido igual a R$ 250.000. No final do exercício de 2011, a Cia. Beta apurou um lucro líquido de R$ 60.000. O seu estatuto especifica que 60% do lucro apurado deve ser distribuído como dividendos. Sabendo-se que a avaliação de investimento é pelo método da equivalência patrimonial, o valor da Participação em Outras Empresas no balanço da Cia. Alfa, em 31/12/2011, correspondeu a:

Q283963

Contabilidade Geral

O patrimônio líquido no balanço elaborado em 31/12/2010 da Cia. Comercial S/A apresentava a seguinte estrutura:

Capital Social......................... 1.000.000

Capital a Integralizar................. 200.000

Prejuízos Acumulados................ 50.000

Em 31/12/2011, por ocasião da apuração do resultado, o lucro após o IR/CSLL e antes das participações correspondia ao montante de R$ 200.000. No estatuto da companhia constavam as seguintes participações sobre o lucro:

Administradores............... 6%

Empregados................... ..10%

Partes Beneficiárias........... 5%

Com esses dados, pode-se firmar que os valores das participa- ções dos administradores e do lucro líquido do exercício foram, respectivamente, iguais a:

Capital Social......................... 1.000.000

Capital a Integralizar................. 200.000

Prejuízos Acumulados................ 50.000

Em 31/12/2011, por ocasião da apuração do resultado, o lucro após o IR/CSLL e antes das participações correspondia ao montante de R$ 200.000. No estatuto da companhia constavam as seguintes participações sobre o lucro:

Administradores............... 6%

Empregados................... ..10%

Partes Beneficiárias........... 5%

Com esses dados, pode-se firmar que os valores das participa- ções dos administradores e do lucro líquido do exercício foram, respectivamente, iguais a:

Q283962

Contabilidade Geral

Em 31/12/2011, o razão de contas da Cia. Alvorada apresentava, entre outras, as seguintes contas patrimoniais, com seus respectivos saldos:

Capital............................ R$ 150.000

Reserva Legal.................. R$ 27.000

Capital a Integralizar......... R$ 9.000

Na mesma data, a companhia apurou um lucro líquido no montante de R$ 30.000. Desse lucro apurado, a administração irá destinar, para constituição de uma reserva para contingência, o valor de R$ 4.500 e, para reserva estatutária, o valor de R$ 3.000.

Com base na legislação vigente e sabendo-se que o estatuto da companhia é omisso quanto à distribuição de dividendos, o valor da parcela mínima que deveria ter sido distribuída aos acionistas correspondeu a:

Capital............................ R$ 150.000

Reserva Legal.................. R$ 27.000

Capital a Integralizar......... R$ 9.000

Na mesma data, a companhia apurou um lucro líquido no montante de R$ 30.000. Desse lucro apurado, a administração irá destinar, para constituição de uma reserva para contingência, o valor de R$ 4.500 e, para reserva estatutária, o valor de R$ 3.000.

Com base na legislação vigente e sabendo-se que o estatuto da companhia é omisso quanto à distribuição de dividendos, o valor da parcela mínima que deveria ter sido distribuída aos acionistas correspondeu a:

Q283961

Contabilidade Geral

A Companhia Planaltina S.A. realizou, no exercício social de 2011, as seguintes operações:

Pagamento de salários................................................... 2.800

Integralização de capital em dinheiro......................... .10.000

Venda de mercadorias à vista...................................... 21.000

Venda de mercadorias a prazo..................................... 10.000

Aquisição à vista de móveis e utensílios....................... 5.000

Empréstimo efetuado em banco.................................. 10.000

Pagamento de impostos – IPTU ................................... 5.000

Aquisição à vista de investimento permanente............ 15.000

Pagamento de despesas gerais...................................... 8.500

Compra a prazo de matéria-prima................................ 6.000

Amortização de financiamentos obtidos...................... 7.000

Pagamento a fornecedores............................................ 8.000

Alienação de bônus de subscrição................................ 5.000

Venda à vista de bens fixos........................................... 8.000

Com esses dados, pode-se afirmar que, em 31/12/2011, na elaboração do DFC, o fluxo líquido de caixa, referente às atividades operacionais, foi igual a:

Pagamento de salários................................................... 2.800

Integralização de capital em dinheiro......................... .10.000

Venda de mercadorias à vista...................................... 21.000

Venda de mercadorias a prazo..................................... 10.000

Aquisição à vista de móveis e utensílios....................... 5.000

Empréstimo efetuado em banco.................................. 10.000

Pagamento de impostos – IPTU ................................... 5.000

Aquisição à vista de investimento permanente............ 15.000

Pagamento de despesas gerais...................................... 8.500

Compra a prazo de matéria-prima................................ 6.000

Amortização de financiamentos obtidos...................... 7.000

Pagamento a fornecedores............................................ 8.000

Alienação de bônus de subscrição................................ 5.000

Venda à vista de bens fixos........................................... 8.000

Com esses dados, pode-se afirmar que, em 31/12/2011, na elaboração do DFC, o fluxo líquido de caixa, referente às atividades operacionais, foi igual a:

Q283960

Contabilidade Geral

Numa determinada data, o contador de uma empresa comercial, revendedora de mercadorias, realizou o seguinte lançamento no livro Diário:

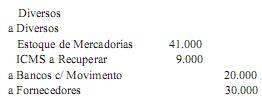

Essa partida no Diário caracteriza:

Essa partida no Diário caracteriza:

Q283959

Contabilidade Geral

No mês de março de 2011, a Empresa Comercial Ltda. realizou as seguintes operações com mercadorias:

• dia 5: aquisição de 50 unidades a R$ 10 cada uma;

• dia 15: aquisição de 50 unidades a R$ 20 cada uma;

• dia 8: venda de 50 unidades ao preço unitário de R$ 15;

• dia 31: venda de 50 unidades a R$ 30 cada uma.

Sabendo-se que o estoque no início do mês era de 50 unidades a R$ 8 cada e que o ICMS incidente nas operações era de 10%, o valor do estoque final, pelo critério de avaliação do custo médio ponderado, foi igual a:

• dia 5: aquisição de 50 unidades a R$ 10 cada uma;

• dia 15: aquisição de 50 unidades a R$ 20 cada uma;

• dia 8: venda de 50 unidades ao preço unitário de R$ 15;

• dia 31: venda de 50 unidades a R$ 30 cada uma.

Sabendo-se que o estoque no início do mês era de 50 unidades a R$ 8 cada e que o ICMS incidente nas operações era de 10%, o valor do estoque final, pelo critério de avaliação do custo médio ponderado, foi igual a:

Q283958

Contabilidade Geral

No final do exercício de 2011, o patrimônio da Empresa Comercial ABC Ltda. estava representado pelas seguintes contas e seus respectivos saldos (valores em R$):

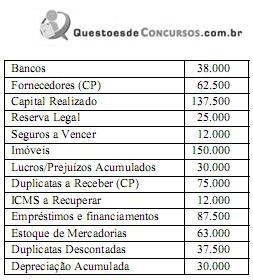

Sabendo-se que os empréstimos só serão liquidados em setembro de 2013, e com base na análise dos dados informados, pode-se concluir que:

Sabendo-se que os empréstimos só serão liquidados em setembro de 2013, e com base na análise dos dados informados, pode-se concluir que:

Ano: 2012

Banca:

CEPERJ

Órgão:

CEDAE-RJ

Prova:

CEPERJ - 2012 - CEDAE-RJ - Operador de Tratamento de Água |

Q283914

Segurança e Saúde no Trabalho

Em diversos laboratórios de análises físico-químicas é utilizada a mistura sulfocrômica para limpeza de vidrarias. No preparo dessa solução é recomendado o uso de luvas de PVC e de óculos de proteção no interior da capela de segurança química que são classificados respectivamente como equipamentos de proteção:

Ano: 2012

Banca:

CEPERJ

Órgão:

CEDAE-RJ

Prova:

CEPERJ - 2012 - CEDAE-RJ - Operador de Tratamento de Água |

Q283913

Meio Ambiente

O descarte inadequado de material radiológico pode colocar em risco a qualidade da potabilidade da água utilizada para o consumo humano. As concentrações de atividade de material radiológico não devem exceder:

Ano: 2012

Banca:

CEPERJ

Órgão:

CEDAE-RJ

Prova:

CEPERJ - 2012 - CEDAE-RJ - Operador de Tratamento de Água |

Q283912

Meio Ambiente

Em um laboratório de controle de qualidade da água para o consumo humano, realiza-se uma análise que determina a atividade da enzima acetilcolinesterase. Esta determinação laboratorial é recomendada para avaliar a concentração na água de:

Ano: 2012

Banca:

CEPERJ

Órgão:

CEDAE-RJ

Prova:

CEPERJ - 2012 - CEDAE-RJ - Operador de Tratamento de Água |

Q283911

Meio Ambiente

Um dos grandes riscos à saúde pública está vinculado ao sistema hídrico através da presença de cianotoxinas na água. Como indicador de potencial aumento da densidade de cianobactérias no manancial superficial deve ser realizada com frequência semanal a análise de:

Ano: 2012

Banca:

CEPERJ

Órgão:

CEDAE-RJ

Prova:

CEPERJ - 2012 - CEDAE-RJ - Operador de Tratamento de Água |

Q283910

Meio Ambiente

Algumas características organolépticas devem ser monitoradas frequentemente no sistema de distribuição da água potável. É recomendado que o potencial hidrogeniônico (pH) da água seja mantido na faixa de:

Ano: 2012

Banca:

CEPERJ

Órgão:

CEDAE-RJ

Prova:

CEPERJ - 2012 - CEDAE-RJ - Operador de Tratamento de Água |

Q283909

Meio Ambiente

Muitas doenças de veiculação hídrica estão diretamente relacionadas com as péssimas, ou inexistentes, redes de saneamento básico. Os protozoários intestinais que se destacam no cenário brasileiro pelas altas taxas de prevalência em nossa população são:

Ano: 2012

Banca:

CEPERJ

Órgão:

CEDAE-RJ

Prova:

CEPERJ - 2012 - CEDAE-RJ - Operador de Tratamento de Água |

Q283908

Meio Ambiente

Diversas doenças de veiculação hídrica podem ser contraídas pelo homem através da ingestão de água e/ou de alimentos contaminados, por meio da penetração através de mucosas e por soluções de descontinuidade da pele. A doença causada por bactérias na forma de espiroquetas, que apresenta excelente crescimento no meio de cultura de Fletcher, é conhecida como:

Ano: 2012

Banca:

CEPERJ

Órgão:

CEDAE-RJ

Prova:

CEPERJ - 2012 - CEDAE-RJ - Operador de Tratamento de Água |

Q283907

Meio Ambiente

Um dos grandes problemas de saúde pública, vinculado ao abastecimento de água para o consumo humano, é a transmissão de doenças epidêmicas, como a infecção pelo Vibrio Cholerae. A morfologia e a identificação dessa bactéria em laboratórios de microbiologia são realizadas através das seguintes características:

Ano: 2012

Banca:

CEPERJ

Órgão:

CEDAE-RJ

Prova:

CEPERJ - 2012 - CEDAE-RJ - Operador de Tratamento de Água |

Q283906

Meio Ambiente

A análise de uma amostra enviada para um laboratório de microbiologia de uma empresa que controla a qualidade da água de uma população identifica a presença de bactérias do grupo coliforme. Os resultados dos testes laboratoriais que presumem tais presenças são:

Ano: 2012

Banca:

CEPERJ

Órgão:

CEDAE-RJ

Prova:

CEPERJ - 2012 - CEDAE-RJ - Operador de Tratamento de Água |

Q283905

Meio Ambiente

A análise microbiológica é fundamental para a qualidade da água para o consumo humano, e grupo de bactérias denominadas coliformes é considerado um dos indicadores utilizados para avaliar a presença de patógenos na água. Em relação a esse grupo de bactérias, podemos afirmar que:

Ano: 2012

Banca:

CEPERJ

Órgão:

CEDAE-RJ

Prova:

CEPERJ - 2012 - CEDAE-RJ - Operador de Tratamento de Água |

Q283904

Segurança e Saúde no Trabalho

Um dos sistemas padronizados para identificar a toxicidade, inflamabilidade, reatividade e grau de periculosidade de produtos químicos é conhecido como diagrama de Hommel. Em relação a esse sistema de identificação, é correto afirmar que a:

Ano: 2012

Banca:

CEPERJ

Órgão:

CEDAE-RJ

Prova:

CEPERJ - 2012 - CEDAE-RJ - Operador de Tratamento de Água |

Q283903

Química

No processo de desinfecção da água para o consumo humano são utilizados diversos agentes químicos à base de cloro. O ácido hipocloroso se destaca e sua fórmula molecular é descrita como: