Questões de Concurso

Para liquigás

Foram encontradas 3.177 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Provas:

CESGRANRIO - 2012 - LIQUIGAS - Assistente Administrativo

|

CESGRANRIO - 2012 - LIQUIGAS - Técnico de Segurança do Trabalho |

CESGRANRIO - 2012 - LIQUIGAS - Motorista de Caminhão - Granel |

CESGRANRIO - 2012 - LIQUIGAS - Oficial de Manutenção |

Q282142

Português

Ao longo do texto, o cronista reflete sobre aspectos diversos relativos à inserção do celular no cotidiano.

Pela leitura global do texto, sintetiza-se o conjunto da reflexão do cronista da seguinte maneira:

Pela leitura global do texto, sintetiza-se o conjunto da reflexão do cronista da seguinte maneira:

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Provas:

CESGRANRIO - 2012 - LIQUIGAS - Assistente Administrativo

|

CESGRANRIO - 2012 - LIQUIGAS - Técnico de Segurança do Trabalho |

CESGRANRIO - 2012 - LIQUIGAS - Motorista de Caminhão - Granel |

CESGRANRIO - 2012 - LIQUIGAS - Oficial de Manutenção |

CESGRANRIO - 2012 - LIQUIGAS - Ajudante de Motorista - Granel |

Q282141

Português

De acordo com o Texto I, um exemplo de pessoa/setor da sociedade que consegue claramente tirar proveito do celular é o(a)

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Provas:

CESGRANRIO - 2012 - LIQUIGAS - Assistente Administrativo

|

CESGRANRIO - 2012 - LIQUIGAS - Técnico de Segurança do Trabalho |

CESGRANRIO - 2012 - LIQUIGAS - Motorista de Caminhão - Granel |

CESGRANRIO - 2012 - LIQUIGAS - Oficial de Manutenção |

Q282140

Português

Os exemplos de uso dos celulares, tanto pelos chefes quanto no relacionamento pessoal (L. 47-54), indicam que, para o autor, tais aparelhos favorecem relações de

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Provas:

CESGRANRIO - 2012 - LIQUIGAS - Assistente Administrativo

|

CESGRANRIO - 2012 - LIQUIGAS - Técnico de Segurança do Trabalho |

CESGRANRIO - 2012 - LIQUIGAS - Motorista de Caminhão - Granel |

CESGRANRIO - 2012 - LIQUIGAS - Oficial de Manutenção |

CESGRANRIO - 2012 - LIQUIGAS - Ajudante de Motorista - Granel |

Q282139

Português

O Texto I apresenta vários aspectos negativos em relação ao uso do celular.

O fragmento que exemplifica um desses aspectos é:

O fragmento que exemplifica um desses aspectos é:

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Análise de Sistemas |

Q271668

Arquitetura de Computadores

A programação em linguagens de alto nível pressupõe a utilização de alguma ferramenta que permita a transformação do programa original em instruções que o processador da máquina seja capaz de executar.

Compiladores e Interpretadores são dois desses tipos de programa, que têm como principal diferença o fato de que os compiladores

Compiladores e Interpretadores são dois desses tipos de programa, que têm como principal diferença o fato de que os compiladores

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Análise de Sistemas |

Q271667

Redes de Computadores

Arquiteturas de Redes são, em geral, formadas por camadas hierárquicas (também chamadas níveis), nas quais cada camada oferece serviços à camada imediatamente superior utilizando os serviços da camada imediatamente inferior.

Ao comparar as arquiteturas definidas pelo modelo OSI e a arquitetura da Internet (arquitetura TCP/IP), observa-se que o(s)

Ao comparar as arquiteturas definidas pelo modelo OSI e a arquitetura da Internet (arquitetura TCP/IP), observa-se que o(s)

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Análise de Sistemas |

Q271666

Redes de Computadores

Discos rígidos de armazenamento têm continuamente aumentado de capacidade, ao mesmo tempo que diminuem o tamanho e os custos. Tornou-se economicamente viável colocar diversos discos em paralelo em um mesmo sistema, seja para aumentar a velocidade do acesso aos dados pelo paralelismo, seja para aumentar a confiabilidade devido à possibilidade de replicação dos dados ou, ainda, para alguma combinação das duas coisas.

Nesse contexto, sistemas baseados em RAID oferecem uma série de possibilidades, dentre as quais o RAID nível 1, cuja principal característica é o(a)

Nesse contexto, sistemas baseados em RAID oferecem uma série de possibilidades, dentre as quais o RAID nível 1, cuja principal característica é o(a)

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Análise de Sistemas |

Q271665

Gerência de Projetos

Considere o PMBOK 4ª edição para responder à questão.

Com relação à gerência de projetos, considere as afirmações a seguir.

I - A demanda de mercado é um dos motivadores para a autorização de um projeto.

II - As oportunidades e as necessidades estratégicas de negócio podem ser motivadores para a autorização de um projeto.

III - Uma solicitação de um cliente dificulta qualquer análise de viabilidade para implantação de um projeto.

Estão corretas as afirmações

Com relação à gerência de projetos, considere as afirmações a seguir.

I - A demanda de mercado é um dos motivadores para a autorização de um projeto.

II - As oportunidades e as necessidades estratégicas de negócio podem ser motivadores para a autorização de um projeto.

III - Uma solicitação de um cliente dificulta qualquer análise de viabilidade para implantação de um projeto.

Estão corretas as afirmações

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Análise de Sistemas |

Q271664

Gerência de Projetos

Considere o PMBOK 4ª edição para responder à questão.

Considere as seguintes afirmativas em relação às partes interessadas de um projeto, também chamadas de stakeholders:

I - A identificação das partes interessadas é um processo pontual.

II - As partes interessadas podem ter influência positiva ou negativa em um projeto.

III - O reconhecimento tardio das partes interessadas pode gerar atrasos no projeto.

Estão corretas as afirmações

Considere as seguintes afirmativas em relação às partes interessadas de um projeto, também chamadas de stakeholders:

I - A identificação das partes interessadas é um processo pontual.

II - As partes interessadas podem ter influência positiva ou negativa em um projeto.

III - O reconhecimento tardio das partes interessadas pode gerar atrasos no projeto.

Estão corretas as afirmações

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Análise de Sistemas |

Q271663

Gerência de Projetos

Considere o PMBOK 4ª edição para responder à questão.

A área de desenvolvimento deve dar suporte ao gestor no encerramento do projeto, no tocante à identificação dos contratos que foram encerrados junto aos fornecedores de software. Para tanto, certos objetivos correspondentes ao encerramento adequado do projeto, ou de fases do projeto, devem ser considerados, EXCETO

A área de desenvolvimento deve dar suporte ao gestor no encerramento do projeto, no tocante à identificação dos contratos que foram encerrados junto aos fornecedores de software. Para tanto, certos objetivos correspondentes ao encerramento adequado do projeto, ou de fases do projeto, devem ser considerados, EXCETO

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Análise de Sistemas |

Q271662

Gerência de Projetos

Considere o PMBOK 4ª edição para responder à questão.

O plano de gerenciamento de projetos integra e consolida todos os planos auxiliares.

Alguns elementos integram o plano de gerenciamento de projeto, EXCETO a(s)

O plano de gerenciamento de projetos integra e consolida todos os planos auxiliares.

Alguns elementos integram o plano de gerenciamento de projeto, EXCETO a(s)

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Análise de Sistemas |

Q271661

Gerência de Projetos

Considere o PMBOK 4ª edição para responder à questão.

Considere as seguintes afirmativas em relação ao desenvolvimento do termo de abertura de um projeto:

I - Projetos são autorizados por alguém externo a ele.

II - O Gerente de Projetos deve ser preferencialmente alocado depois da fase de planejamento.

III - Deve conter um plano de gerenciamento de mudanças que documenta como as mudanças serão monitoradas e controladas.

Estão corretas as afirmações

Considere as seguintes afirmativas em relação ao desenvolvimento do termo de abertura de um projeto:

I - Projetos são autorizados por alguém externo a ele.

II - O Gerente de Projetos deve ser preferencialmente alocado depois da fase de planejamento.

III - Deve conter um plano de gerenciamento de mudanças que documenta como as mudanças serão monitoradas e controladas.

Estão corretas as afirmações

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Análise de Sistemas |

Q271660

Gerência de Projetos

Considere o PMBOK 4ª edição para responder à questão.

Sobre o processo Planejar a Qualidade, consideram-se as seguintes técnicas e ferramentas a serem utilizadas:

Sobre o processo Planejar a Qualidade, consideram-se as seguintes técnicas e ferramentas a serem utilizadas:

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Análise de Sistemas |

Q271659

Gerência de Projetos

Considere o PMBOK 4ª edição para responder à questão.

São áreas de conhecimento contempladas no PMBOK

São áreas de conhecimento contempladas no PMBOK

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Análise de Sistemas |

Q271658

Governança de TI

Considere o COBIT 4.1 para responder à questão.

São critérios de informação do COBIT, EXCETO

São critérios de informação do COBIT, EXCETO

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Análise de Sistemas |

Q271657

Governança de TI

Considere o COBIT 4.1 para responder à questão.

A orientação de negócios do COBIT é ilustrada em um modelo de TI subdividido nos domínios

A orientação de negócios do COBIT é ilustrada em um modelo de TI subdividido nos domínios

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Análise de Sistemas |

Q271656

Governança de TI

Considere o COBIT 4.1 para responder à questão.

Os recursos de TI, identificados no COBIT, são definidos como

Os recursos de TI, identificados no COBIT, são definidos como

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Análise de Sistemas |

Q271655

Sistemas Operacionais

Sistemas Operacionais (SOs) têm, dentre as suas responsabilidades, a incumbência de gerenciar processos e efetuar o seu escalonamento no processador. O SO mantém uma fila de processos prontos para serem executados, e o escalonamento está relacionado à forma com que um SO faz a escolha de qual dos processos da fila ocupará o processador a cada instante. Há diversas técnicas para o escalonamento.

Em uma dessas técnicas, conhecida como Round Robin (RR), o processo a ser executado será o

Em uma dessas técnicas, conhecida como Round Robin (RR), o processo a ser executado será o

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Análise de Sistemas |

Q271654

Redes de Computadores

Repetidores e pontes, equipamentos tipicamente utilizados em redes locais (LANs), diferem no que diz respeito ao fato de que as pontes:

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Análise de Sistemas |

Q271653

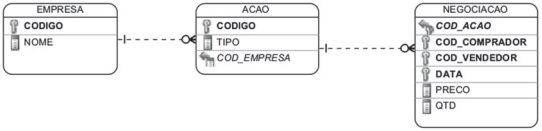

Banco de Dados

Texto associado

Considere as informações a seguir para responder à questão.

O diagrama e as tabelas são utilizados para descrever um banco de dados que contém informações sobre negociações de ações em uma bolsa de valores.

CREATE TABLE EMPRESA (

CODIGO NUMBER(7) NOT NULL,

NOME VARCHAR2(50) NOT NULL,

CONSTRAINT EMPRESA_PK PRIMARY KEY (CODIGO)

)

CREATE TABLE ACAO (

CODIGO CHAR(5) NOT NULL,

TIPO CHAR(2) NOT NULL,

COD_EMPRESA NUMBER(7) NOT NULL,

CONSTRAINT ACAO_PK PRIMARY KEY (CODIGO),

FOREIGN KEY (COD_EMPRESA) REFERENCES EMPRESA (CODIGO)

)

CREATE TABLE NEGOCIACAO (

COD_ACAO CHAR(5) NOT NULL,

COD_COMPRADOR NUMBER(7) NOT NULL,

COD_VENDEDOR NUMBER(7) NOT NULL,

DATA DATE NOT NULL,

PRECO NUMBER(9,2) NOT NULL,

QTD NUMBER(9,0) NOT NULL,

CONSTRAINT NEGOCIACAO_PK PRIMARY KEY

(COD_ACAO,COD_COMPRADOR,COD_VENDEDOR,DATA),

CONSTRAINT NEGOCIACAO_FK FOREIGN KEY (COD_ACAO)

REFERENCES “ACAO” (“CODIGO”)

)

O diagrama e as tabelas são utilizados para descrever um banco de dados que contém informações sobre negociações de ações em uma bolsa de valores.

CREATE TABLE EMPRESA (

CODIGO NUMBER(7) NOT NULL,

NOME VARCHAR2(50) NOT NULL,

CONSTRAINT EMPRESA_PK PRIMARY KEY (CODIGO)

)

CREATE TABLE ACAO (

CODIGO CHAR(5) NOT NULL,

TIPO CHAR(2) NOT NULL,

COD_EMPRESA NUMBER(7) NOT NULL,

CONSTRAINT ACAO_PK PRIMARY KEY (CODIGO),

FOREIGN KEY (COD_EMPRESA) REFERENCES EMPRESA (CODIGO)

)

CREATE TABLE NEGOCIACAO (

COD_ACAO CHAR(5) NOT NULL,

COD_COMPRADOR NUMBER(7) NOT NULL,

COD_VENDEDOR NUMBER(7) NOT NULL,

DATA DATE NOT NULL,

PRECO NUMBER(9,2) NOT NULL,

QTD NUMBER(9,0) NOT NULL,

CONSTRAINT NEGOCIACAO_PK PRIMARY KEY

(COD_ACAO,COD_COMPRADOR,COD_VENDEDOR,DATA),

CONSTRAINT NEGOCIACAO_FK FOREIGN KEY (COD_ACAO)

REFERENCES “ACAO” (“CODIGO”)

)

As transações em um banco de dados devem possuir algumas propriedades, conhecidas como propriedades ACID.

Nesse contexto, a propriedade relacionada à letra I é a(o)

Nesse contexto, a propriedade relacionada à letra I é a(o)