Questões de Concurso

Para liquigás

Foram encontradas 3.177 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Análise de Sistemas |

Q271652

Banco de Dados

Texto associado

Considere as informações a seguir para responder à questão.

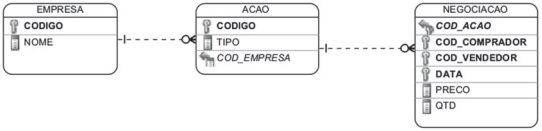

O diagrama e as tabelas são utilizados para descrever um banco de dados que contém informações sobre negociações de ações em uma bolsa de valores.

CREATE TABLE EMPRESA (

CODIGO NUMBER(7) NOT NULL,

NOME VARCHAR2(50) NOT NULL,

CONSTRAINT EMPRESA_PK PRIMARY KEY (CODIGO)

)

CREATE TABLE ACAO (

CODIGO CHAR(5) NOT NULL,

TIPO CHAR(2) NOT NULL,

COD_EMPRESA NUMBER(7) NOT NULL,

CONSTRAINT ACAO_PK PRIMARY KEY (CODIGO),

FOREIGN KEY (COD_EMPRESA) REFERENCES EMPRESA (CODIGO)

)

CREATE TABLE NEGOCIACAO (

COD_ACAO CHAR(5) NOT NULL,

COD_COMPRADOR NUMBER(7) NOT NULL,

COD_VENDEDOR NUMBER(7) NOT NULL,

DATA DATE NOT NULL,

PRECO NUMBER(9,2) NOT NULL,

QTD NUMBER(9,0) NOT NULL,

CONSTRAINT NEGOCIACAO_PK PRIMARY KEY

(COD_ACAO,COD_COMPRADOR,COD_VENDEDOR,DATA),

CONSTRAINT NEGOCIACAO_FK FOREIGN KEY (COD_ACAO)

REFERENCES “ACAO” (“CODIGO”)

)

O diagrama e as tabelas são utilizados para descrever um banco de dados que contém informações sobre negociações de ações em uma bolsa de valores.

CREATE TABLE EMPRESA (

CODIGO NUMBER(7) NOT NULL,

NOME VARCHAR2(50) NOT NULL,

CONSTRAINT EMPRESA_PK PRIMARY KEY (CODIGO)

)

CREATE TABLE ACAO (

CODIGO CHAR(5) NOT NULL,

TIPO CHAR(2) NOT NULL,

COD_EMPRESA NUMBER(7) NOT NULL,

CONSTRAINT ACAO_PK PRIMARY KEY (CODIGO),

FOREIGN KEY (COD_EMPRESA) REFERENCES EMPRESA (CODIGO)

)

CREATE TABLE NEGOCIACAO (

COD_ACAO CHAR(5) NOT NULL,

COD_COMPRADOR NUMBER(7) NOT NULL,

COD_VENDEDOR NUMBER(7) NOT NULL,

DATA DATE NOT NULL,

PRECO NUMBER(9,2) NOT NULL,

QTD NUMBER(9,0) NOT NULL,

CONSTRAINT NEGOCIACAO_PK PRIMARY KEY

(COD_ACAO,COD_COMPRADOR,COD_VENDEDOR,DATA),

CONSTRAINT NEGOCIACAO_FK FOREIGN KEY (COD_ACAO)

REFERENCES “ACAO” (“CODIGO”)

)

Um usuário pediu que fosse elaborado um relatório com informações relativas a todas as empresas cadastradas na bolsa.

Para cada empresa, o relatório tem que exibir as seguintes informações:

• Código e Nome da mesma;

• Códigos e tipos das ações, caso a empresa tenha ações negociadas na bolsa.

Qual consulta permite exibir o que foi pedido?

Para cada empresa, o relatório tem que exibir as seguintes informações:

• Código e Nome da mesma;

• Códigos e tipos das ações, caso a empresa tenha ações negociadas na bolsa.

Qual consulta permite exibir o que foi pedido?

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Análise de Sistemas |

Q271651

Banco de Dados

Texto associado

Considere as informações a seguir para responder à questão.

O diagrama e as tabelas são utilizados para descrever um banco de dados que contém informações sobre negociações de ações em uma bolsa de valores.

CREATE TABLE EMPRESA (

CODIGO NUMBER(7) NOT NULL,

NOME VARCHAR2(50) NOT NULL,

CONSTRAINT EMPRESA_PK PRIMARY KEY (CODIGO)

)

CREATE TABLE ACAO (

CODIGO CHAR(5) NOT NULL,

TIPO CHAR(2) NOT NULL,

COD_EMPRESA NUMBER(7) NOT NULL,

CONSTRAINT ACAO_PK PRIMARY KEY (CODIGO),

FOREIGN KEY (COD_EMPRESA) REFERENCES EMPRESA (CODIGO)

)

CREATE TABLE NEGOCIACAO (

COD_ACAO CHAR(5) NOT NULL,

COD_COMPRADOR NUMBER(7) NOT NULL,

COD_VENDEDOR NUMBER(7) NOT NULL,

DATA DATE NOT NULL,

PRECO NUMBER(9,2) NOT NULL,

QTD NUMBER(9,0) NOT NULL,

CONSTRAINT NEGOCIACAO_PK PRIMARY KEY

(COD_ACAO,COD_COMPRADOR,COD_VENDEDOR,DATA),

CONSTRAINT NEGOCIACAO_FK FOREIGN KEY (COD_ACAO)

REFERENCES “ACAO” (“CODIGO”)

)

O diagrama e as tabelas são utilizados para descrever um banco de dados que contém informações sobre negociações de ações em uma bolsa de valores.

CREATE TABLE EMPRESA (

CODIGO NUMBER(7) NOT NULL,

NOME VARCHAR2(50) NOT NULL,

CONSTRAINT EMPRESA_PK PRIMARY KEY (CODIGO)

)

CREATE TABLE ACAO (

CODIGO CHAR(5) NOT NULL,

TIPO CHAR(2) NOT NULL,

COD_EMPRESA NUMBER(7) NOT NULL,

CONSTRAINT ACAO_PK PRIMARY KEY (CODIGO),

FOREIGN KEY (COD_EMPRESA) REFERENCES EMPRESA (CODIGO)

)

CREATE TABLE NEGOCIACAO (

COD_ACAO CHAR(5) NOT NULL,

COD_COMPRADOR NUMBER(7) NOT NULL,

COD_VENDEDOR NUMBER(7) NOT NULL,

DATA DATE NOT NULL,

PRECO NUMBER(9,2) NOT NULL,

QTD NUMBER(9,0) NOT NULL,

CONSTRAINT NEGOCIACAO_PK PRIMARY KEY

(COD_ACAO,COD_COMPRADOR,COD_VENDEDOR,DATA),

CONSTRAINT NEGOCIACAO_FK FOREIGN KEY (COD_ACAO)

REFERENCES “ACAO” (“CODIGO”)

)

A consulta que permite exibir o nome de uma empresa cujo somatório das negociações (VALOR * QTD) de suas ações preferenciais (TIPO='PN') entre os dias 23-01-2012 (inclusive) e 25-01-2012 (inclusive) tenha sido superior a R$ 1.000.000,00 é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Análise de Sistemas |

Q271650

Banco de Dados

Texto associado

Considere as informações a seguir para responder à questão.

O diagrama e as tabelas são utilizados para descrever um banco de dados que contém informações sobre negociações de ações em uma bolsa de valores.

CREATE TABLE EMPRESA (

CODIGO NUMBER(7) NOT NULL,

NOME VARCHAR2(50) NOT NULL,

CONSTRAINT EMPRESA_PK PRIMARY KEY (CODIGO)

)

CREATE TABLE ACAO (

CODIGO CHAR(5) NOT NULL,

TIPO CHAR(2) NOT NULL,

COD_EMPRESA NUMBER(7) NOT NULL,

CONSTRAINT ACAO_PK PRIMARY KEY (CODIGO),

FOREIGN KEY (COD_EMPRESA) REFERENCES EMPRESA (CODIGO)

)

CREATE TABLE NEGOCIACAO (

COD_ACAO CHAR(5) NOT NULL,

COD_COMPRADOR NUMBER(7) NOT NULL,

COD_VENDEDOR NUMBER(7) NOT NULL,

DATA DATE NOT NULL,

PRECO NUMBER(9,2) NOT NULL,

QTD NUMBER(9,0) NOT NULL,

CONSTRAINT NEGOCIACAO_PK PRIMARY KEY

(COD_ACAO,COD_COMPRADOR,COD_VENDEDOR,DATA),

CONSTRAINT NEGOCIACAO_FK FOREIGN KEY (COD_ACAO)

REFERENCES “ACAO” (“CODIGO”)

)

O diagrama e as tabelas são utilizados para descrever um banco de dados que contém informações sobre negociações de ações em uma bolsa de valores.

CREATE TABLE EMPRESA (

CODIGO NUMBER(7) NOT NULL,

NOME VARCHAR2(50) NOT NULL,

CONSTRAINT EMPRESA_PK PRIMARY KEY (CODIGO)

)

CREATE TABLE ACAO (

CODIGO CHAR(5) NOT NULL,

TIPO CHAR(2) NOT NULL,

COD_EMPRESA NUMBER(7) NOT NULL,

CONSTRAINT ACAO_PK PRIMARY KEY (CODIGO),

FOREIGN KEY (COD_EMPRESA) REFERENCES EMPRESA (CODIGO)

)

CREATE TABLE NEGOCIACAO (

COD_ACAO CHAR(5) NOT NULL,

COD_COMPRADOR NUMBER(7) NOT NULL,

COD_VENDEDOR NUMBER(7) NOT NULL,

DATA DATE NOT NULL,

PRECO NUMBER(9,2) NOT NULL,

QTD NUMBER(9,0) NOT NULL,

CONSTRAINT NEGOCIACAO_PK PRIMARY KEY

(COD_ACAO,COD_COMPRADOR,COD_VENDEDOR,DATA),

CONSTRAINT NEGOCIACAO_FK FOREIGN KEY (COD_ACAO)

REFERENCES “ACAO” (“CODIGO”)

)

A consulta que permite exibir o nome de todas as empresas que NÃO tiveram ações negociadas na bolsa de valores no dia 25-01-2012 é

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Análise de Sistemas |

Q271649

Banco de Dados

Texto associado

Considere as informações a seguir para responder à questão.

O diagrama e as tabelas são utilizados para descrever um banco de dados que contém informações sobre negociações de ações em uma bolsa de valores.

CREATE TABLE EMPRESA (

CODIGO NUMBER(7) NOT NULL,

NOME VARCHAR2(50) NOT NULL,

CONSTRAINT EMPRESA_PK PRIMARY KEY (CODIGO)

)

CREATE TABLE ACAO (

CODIGO CHAR(5) NOT NULL,

TIPO CHAR(2) NOT NULL,

COD_EMPRESA NUMBER(7) NOT NULL,

CONSTRAINT ACAO_PK PRIMARY KEY (CODIGO),

FOREIGN KEY (COD_EMPRESA) REFERENCES EMPRESA (CODIGO)

)

CREATE TABLE NEGOCIACAO (

COD_ACAO CHAR(5) NOT NULL,

COD_COMPRADOR NUMBER(7) NOT NULL,

COD_VENDEDOR NUMBER(7) NOT NULL,

DATA DATE NOT NULL,

PRECO NUMBER(9,2) NOT NULL,

QTD NUMBER(9,0) NOT NULL,

CONSTRAINT NEGOCIACAO_PK PRIMARY KEY

(COD_ACAO,COD_COMPRADOR,COD_VENDEDOR,DATA),

CONSTRAINT NEGOCIACAO_FK FOREIGN KEY (COD_ACAO)

REFERENCES “ACAO” (“CODIGO”)

)

O diagrama e as tabelas são utilizados para descrever um banco de dados que contém informações sobre negociações de ações em uma bolsa de valores.

CREATE TABLE EMPRESA (

CODIGO NUMBER(7) NOT NULL,

NOME VARCHAR2(50) NOT NULL,

CONSTRAINT EMPRESA_PK PRIMARY KEY (CODIGO)

)

CREATE TABLE ACAO (

CODIGO CHAR(5) NOT NULL,

TIPO CHAR(2) NOT NULL,

COD_EMPRESA NUMBER(7) NOT NULL,

CONSTRAINT ACAO_PK PRIMARY KEY (CODIGO),

FOREIGN KEY (COD_EMPRESA) REFERENCES EMPRESA (CODIGO)

)

CREATE TABLE NEGOCIACAO (

COD_ACAO CHAR(5) NOT NULL,

COD_COMPRADOR NUMBER(7) NOT NULL,

COD_VENDEDOR NUMBER(7) NOT NULL,

DATA DATE NOT NULL,

PRECO NUMBER(9,2) NOT NULL,

QTD NUMBER(9,0) NOT NULL,

CONSTRAINT NEGOCIACAO_PK PRIMARY KEY

(COD_ACAO,COD_COMPRADOR,COD_VENDEDOR,DATA),

CONSTRAINT NEGOCIACAO_FK FOREIGN KEY (COD_ACAO)

REFERENCES “ACAO” (“CODIGO”)

)

Qual sequência de comandos SQL deve ser executada para excluir do banco de dados as informações sobre a empresa cujo nome é PGP PETROLEO?

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Análise de Sistemas |

Q271648

Segurança da Informação

Qual tarefa NÃO é de responsabilidade de programas antivírus?

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Análise de Sistemas |

Q271647

Segurança da Informação

A NBR ISO/IEC 27002 define controles que são considerados princípios básicos para a gestão da segurança da informação. Tais controles são baseados em requisitos legais e nas melhores práticas de segurança da informação.

Os controles a seguir são considerados práticas para a segurança da informação, EXCETO a

Os controles a seguir são considerados práticas para a segurança da informação, EXCETO a

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Análise de Sistemas |

Q271646

Banco de Dados

Uma empresa deseja criar um sistema de segurança para controlar o acesso de funcionários e não funcionários às salas do seu edifício.

Para tal, foram definidos os seguintes requisitos:

• Informações que serão registradas no sistema sobre um funcionário: matrícula, nome, número do CPF.

• Informações que serão registradas no sistema sobre um não funcionário: nome, número do CPF e telefone de contato.

• Informações que serão registradas no sistema sobre as salas do edifício: andar, número e descrição.

• Todas as pessoas terão que portar um crachá com código de barras. Além do número, o sistema terá que registrar a validade do crachá. Um crachá é de uso exclusivo de uma única pessoa.

• Uma pessoa terá um, e somente um crachá, enquanto estiver nas dependências do edifício.

• O sistema deve registrar todas as salas às quais o portador do crachá tem autorização de acesso. Consequentemente, será possível conhecer todas as pessoas que têm autorização de acesso a uma determinada sala.

• Quando uma pessoa passar o crachá pela leitora de cartões de uma sala, o sistema deverá registrar a data e a hora da tentativa de abertura da porta e o crachá usado.

• A porta de uma sala será aberta apenas se houver autorização para tal.

Qual dos modelos conceituais de dados a seguir atende a todos os requisitos definidos acima, sem que haja perda de informações ou redundância de dados, além de observar as boas práticas de modelagem conceitual?

Para tal, foram definidos os seguintes requisitos:

• Informações que serão registradas no sistema sobre um funcionário: matrícula, nome, número do CPF.

• Informações que serão registradas no sistema sobre um não funcionário: nome, número do CPF e telefone de contato.

• Informações que serão registradas no sistema sobre as salas do edifício: andar, número e descrição.

• Todas as pessoas terão que portar um crachá com código de barras. Além do número, o sistema terá que registrar a validade do crachá. Um crachá é de uso exclusivo de uma única pessoa.

• Uma pessoa terá um, e somente um crachá, enquanto estiver nas dependências do edifício.

• O sistema deve registrar todas as salas às quais o portador do crachá tem autorização de acesso. Consequentemente, será possível conhecer todas as pessoas que têm autorização de acesso a uma determinada sala.

• Quando uma pessoa passar o crachá pela leitora de cartões de uma sala, o sistema deverá registrar a data e a hora da tentativa de abertura da porta e o crachá usado.

• A porta de uma sala será aberta apenas se houver autorização para tal.

Qual dos modelos conceituais de dados a seguir atende a todos os requisitos definidos acima, sem que haja perda de informações ou redundância de dados, além de observar as boas práticas de modelagem conceitual?

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Análise de Sistemas |

Q271645

Noções de Informática

Considere as seguintes afirmativas sobre vírus de macro:

I - Para que o vírus possa ser executado, o arquivo que o contém precisa ser necessariamente aberto.

II - Arquivos nos formatos gerados por programas da Microsoft, como o Word, Excel, Powerpoint e Access, são os mais suscetíveis a esse tipo de vírus.

III - Arquivos nos formatos RTF, PDF e PostScript são menos suscetíveis, mas isso não significa que não possam conter vírus.

Estão corretas as afirmações

I - Para que o vírus possa ser executado, o arquivo que o contém precisa ser necessariamente aberto.

II - Arquivos nos formatos gerados por programas da Microsoft, como o Word, Excel, Powerpoint e Access, são os mais suscetíveis a esse tipo de vírus.

III - Arquivos nos formatos RTF, PDF e PostScript são menos suscetíveis, mas isso não significa que não possam conter vírus.

Estão corretas as afirmações

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Análise de Sistemas |

Q271644

Banco de Dados

Sejam as seguintes afirmativas sobre o esquema em esrela, largamente usado em Dataware-housing:

I - É organizado em torno de uma grande tabela central (tabela de fatos), que contém a maior parte dos dados, sem redundância.

II - Possui também um conjunto de tabelas assistentes, uma para cada dimensão.

III - As tabelas relativas às dimensões podem ser mantidas normalizadas para reduzir as redundâncias.

Estão corretas as afirmações

I - É organizado em torno de uma grande tabela central (tabela de fatos), que contém a maior parte dos dados, sem redundância.

II - Possui também um conjunto de tabelas assistentes, uma para cada dimensão.

III - As tabelas relativas às dimensões podem ser mantidas normalizadas para reduzir as redundâncias.

Estão corretas as afirmações

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Análise de Sistemas |

Q271643

Banco de Dados

A característica que se aplica a sistemas OLAP é qu

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Análise de Sistemas |

Q271642

Banco de Dados

Considere as seguintes afirmativas sobre a Forma Normal de Boyce-Codd (BCNF):

I - Está relacionada com a existência de dependência funcional entre atributos primários e atributos que compõem uma chave estrangeira.

II - Toda relação que está na 3FN também está na BCNF.

III - Toda relação que está na BCFN também está na 3FN.

Está correto APENAS o que se afirma em

I - Está relacionada com a existência de dependência funcional entre atributos primários e atributos que compõem uma chave estrangeira.

II - Toda relação que está na 3FN também está na BCNF.

III - Toda relação que está na BCFN também está na 3FN.

Está correto APENAS o que se afirma em

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Análise de Sistemas |

Q271641

Banco de Dados

Um banco de dados é composto pelos conjuntos A, B e R, onde R representa uma relação binária de A em B. As instâncias a seguir representam um possível estado des- se banco de dados.

A={a1,a2,a3,a4}

B={b1,b2,b3,b4,b5}

R={{a1,b1},{a2,b1},{a3,b1}}

Em relação a qual modelo E-R, o estado acima é válido?

A={a1,a2,a3,a4}

B={b1,b2,b3,b4,b5}

R={{a1,b1},{a2,b1},{a3,b1}}

Em relação a qual modelo E-R, o estado acima é válido?

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Análise de Sistemas |

Q271640

Banco de Dados

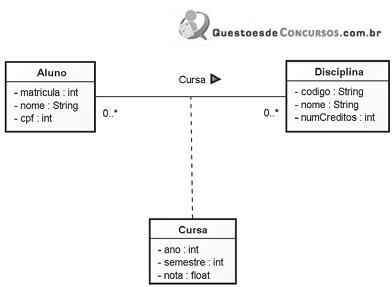

Um analista de sistemas enviou o seguinte diagrama de classes UML para que a equipe de banco de dados crie esquemas de tabelas que atendam às especificações definidas no modelo:

Além do diagrama, as seguintes anotações sobre as semânticas dos atributos foram enviadas:

• O atributo matrícula é o identificador de Aluno.

• Todo aluno tem que possuir um número de CPF, que é de sua exclusividade.

• O atributo codigo é o identificador de Disciplina.

• A relação Cursa representa as disciplinas já cursadas pelo aluno e as que estão em curso no semestre corrente.

• Um aluno pode cursar uma mesma disciplina várias vezes, exceto se for no mesmo ano e semestre.

• O lançamento da nota de uma disciplina cursada é feito apenas no final do semestre corrente. Até o término do semestre nenhuma nota pode ser informada.

Qual dos esquemas de tabelas é o que atende mais adequadamente às especificações acima?

Além do diagrama, as seguintes anotações sobre as semânticas dos atributos foram enviadas:

• O atributo matrícula é o identificador de Aluno.

• Todo aluno tem que possuir um número de CPF, que é de sua exclusividade.

• O atributo codigo é o identificador de Disciplina.

• A relação Cursa representa as disciplinas já cursadas pelo aluno e as que estão em curso no semestre corrente.

• Um aluno pode cursar uma mesma disciplina várias vezes, exceto se for no mesmo ano e semestre.

• O lançamento da nota de uma disciplina cursada é feito apenas no final do semestre corrente. Até o término do semestre nenhuma nota pode ser informada.

Qual dos esquemas de tabelas é o que atende mais adequadamente às especificações acima?

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Análise de Sistemas |

Q271639

Banco de Dados

O esquema de um banco de dados relacional pode ser descrito através da seguinte notação:

• Uma relação possui um nome e um conjunto de atributos separados por vírgulas.

• A chave primária de uma relação encontra-se sublinhada.

• As dependências funcionais encontradas em uma relação são mostradas logo abaixo dela.

Em qual dos esquemas as relações encontram-se na 3FN, considerando-se que todas elas atendem à 1FN?

• Uma relação possui um nome e um conjunto de atributos separados por vírgulas.

• A chave primária de uma relação encontra-se sublinhada.

• As dependências funcionais encontradas em uma relação são mostradas logo abaixo dela.

Em qual dos esquemas as relações encontram-se na 3FN, considerando-se que todas elas atendem à 1FN?

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Análise de Sistemas |

Q271638

Arquitetura de Software

No contexto de avaliação de interfaces de usuário, o conceito de usabilidade permite avaliar a qualidade de um sistema com relação a fatores que os projetistas definem como sendo prioritários ao sistema.

Existem vários fatores envolvidos no conceito de usabilidade, EXCETO a

Existem vários fatores envolvidos no conceito de usabilidade, EXCETO a

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Análise de Sistemas |

Q271637

Administração Geral

Ao implantar um sistema de ERP, uma empresa pode auferir inúmeras vantagens, EXCETO a

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Análise de Sistemas |

Q271636

Administração Geral

Uma característica adequada a um ciclo de vida de desenvolvimento de aplicações ERP, cujos sistemas são geralmente desenvolvidos pela adaptação de pacotes de terceiros é que

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Análise de Sistemas |

Q271635

Arquitetura de Software

Arquiteturas multicamadas buscam resolver uma série de problemas, EXCETO o(a)

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Análise de Sistemas |

Q271634

Engenharia de Software

O processo que determina se as especificações dos requisitos são consistentes com suas definições é chamado de Validação dos Requisitos.

Dentre as técnicas automatizadas usadas nesse processo, citam-se os(as)

Dentre as técnicas automatizadas usadas nesse processo, citam-se os(as)

Ano: 2012

Banca:

CESGRANRIO

Órgão:

LIQUIGÁS

Prova:

CESGRANRIO - 2012 - LIQUIGAS - Profissional Júnior - Análise de Sistemas |

Q271633

Engenharia de Software

São elementos que compõem o Modelo Ambiental da Análise Estruturada Moderna: