Questões de Concurso Para banestes

Foram encontradas 1.559 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q891512

Contabilidade Geral

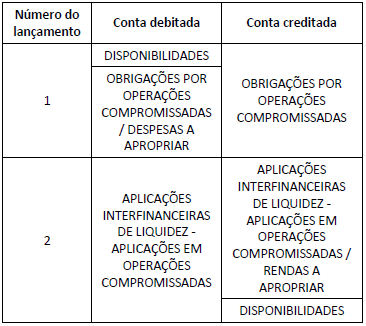

Dentre as operações realizadas entre instituições financeiras,

estão as operações compromissadas, que representam

empréstimos entre esses bancos, com lastro em títulos, por

meio da venda de títulos com compromisso de recompra por

parte de um banco, e da compra com compromisso de revenda,

por parte de outro.

O Banco A realizou duas operações compromissadas, em 16.03.2018, que geraram os lançamentos a seguir.

As operações que geraram os lançamentos 1 e 2 foram, respectivamente:

O Banco A realizou duas operações compromissadas, em 16.03.2018, que geraram os lançamentos a seguir.

As operações que geraram os lançamentos 1 e 2 foram, respectivamente:

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q891511

Contabilidade Geral

Derivativos são ativos financeiros cujo valor de transação provém

diretamente do preço de mercado de outro ativo financeiro de

sua referência, podendo ser utilizado pelos bancos como forma

de proteção contra oscilações de preço no mercado, e a Circular

nº 3.082/02 do BACEN estabelece o procedimento de registro

dessas operações.

Por essa norma, o ajuste diário na adequada conta de ativo ou passivo, apropriado como receita ou despesa, no mínimo, por ocasião dos balancetes mensais e balanços, é um procedimento a ser seguido em relação ao derivativo:

Por essa norma, o ajuste diário na adequada conta de ativo ou passivo, apropriado como receita ou despesa, no mínimo, por ocasião dos balancetes mensais e balanços, é um procedimento a ser seguido em relação ao derivativo:

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q891510

Contabilidade Geral

O Plano Contábil das Instituições do Sistema Financeiro

Nacional - COSIF apresenta os critérios e procedimentos

contábeis a serem observados pelas instituições financeiras

no Brasil, especificando, dentre outros, os critérios de

apropriação e avaliação contábil das operações contratadas

por essas instituições. As operações podem ser contratadas

com taxas prefixadas, com taxas pós-fixadas (ou flutuantes) e

com taxas de variação cambial. Especificamente com relação

às regras relativas às operações pós - fixadas, analise os itens

a seguir como Verdadeiros (V) ou Falsos (F).

I. As rendas ou os encargos das operações pós-fixadas são apropriados mensalmente, a crédito ou a débito das contas efetivas de receitas ou despesas, conforme o caso, em razão da fluência de seus prazos, admitindo-se a apropriação em períodos inferiores a um mês. II. As rendas ou os encargos proporcionais aos dias decorridos no mês da contratação da operação devem ser apropriados dentro do próprio mês, pro rata temporis. III. A apropriação das rendas ou dos encargos mensais das operações pós-fixadas faz-se mediante a utilização do método exponencial, não sendo admitido o uso do método linear, ainda que contratadas com cláusulas de juros simples.

A sequência correta é:

I. As rendas ou os encargos das operações pós-fixadas são apropriados mensalmente, a crédito ou a débito das contas efetivas de receitas ou despesas, conforme o caso, em razão da fluência de seus prazos, admitindo-se a apropriação em períodos inferiores a um mês. II. As rendas ou os encargos proporcionais aos dias decorridos no mês da contratação da operação devem ser apropriados dentro do próprio mês, pro rata temporis. III. A apropriação das rendas ou dos encargos mensais das operações pós-fixadas faz-se mediante a utilização do método exponencial, não sendo admitido o uso do método linear, ainda que contratadas com cláusulas de juros simples.

A sequência correta é:

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q891509

Contabilidade Geral

A Circular nº 1.273/87 instituiu o Plano Contábil das Instituições

do Sistema Financeiro Nacional - COSIF, que apresenta os

princípios, critérios e procedimentos contábeis a serem

observados pelas instituições financeiras no Brasil, bem como a

estrutura de contas e modelos de documentos previstos no

referido plano. Com base no Capítulo 1; Normas Básicas, analise

os procedimentos apresentados nos itens a seguir.

I. Fazer a apropriação mensal das rendas, inclusive mora, receitas, ganhos, lucros, despesas, perdas e prejuízos, independentemente da apuração de resultado a cada seis meses. II. Proceder às devidas conciliações dos títulos contábeis com os respectivos controles analíticos e mantê-las atualizadas, conforme determinado nas seções próprias do Plano, devendo a respectiva documentação ser arquivada por, pelo menos, um ano. III. Registrar as receitas e despesas na data do efetivo ingresso ou desembolso, sendo opcional o uso do regime de competência da contabilidade.

De acordo com o COSIF, cabe às instituições financeiras seguir os procedimentos apresentados somente nos itens:

I. Fazer a apropriação mensal das rendas, inclusive mora, receitas, ganhos, lucros, despesas, perdas e prejuízos, independentemente da apuração de resultado a cada seis meses. II. Proceder às devidas conciliações dos títulos contábeis com os respectivos controles analíticos e mantê-las atualizadas, conforme determinado nas seções próprias do Plano, devendo a respectiva documentação ser arquivada por, pelo menos, um ano. III. Registrar as receitas e despesas na data do efetivo ingresso ou desembolso, sendo opcional o uso do regime de competência da contabilidade.

De acordo com o COSIF, cabe às instituições financeiras seguir os procedimentos apresentados somente nos itens:

Ano: 2018

Banca:

FGV

Órgão:

Banestes

Prova:

FGV - 2018 - Banestes - Analista Econômico Financeiro - Gestão Contábil |

Q891508

Contabilidade Geral

O Banco Central do Brasil vem envidando esforços para reduzir as

assimetrias entre as demonstrações financeiras individuais e as

demonstrações consolidadas, estas últimas já preparadas

anualmente de acordo com o padrão internacional (IFRS). Tal

processo consiste na incorporação ao Plano Contábil das

Instituições do Sistema Financeiro Nacional – COSIF dos preceitos

das normas internacionais, em particular as International

Financial Reporting Standards (IFRS), assim como a emissão de

normas que recepcionam pronunciamentos emitidos pelo Comitê

de Pronunciamentos Contábeis (CPC).

Os itens a seguir enumeram alguns dos critérios e procedimentos contábeis aplicáveis às demonstrações consolidadas.

I. critérios contábeis para constituição de provisão para perdas esperadas associadas ao risco de crédito; II. critérios e condições para mensuração, reconhecimento e divulgação de transações com pagamento baseado em ações; III. procedimentos aplicáveis à contabilização e divulgação de eventos subsequentes ao período a que se referem as demonstrações contábeis; IV. registro contábil e evidenciação de políticas contábeis, mudança de estimativa e retificações de erros.

De acordo com as normas aprovadas pelo Banco Central do Brasil, entre as demonstrações financeiras individuais e demonstrações consolidadas encerradas em 31.12.2017, permanecia(m) divergente(s) o(s) tratamento(s) contábil(eis) citado(s) somente no(s) item(ns):

Os itens a seguir enumeram alguns dos critérios e procedimentos contábeis aplicáveis às demonstrações consolidadas.

I. critérios contábeis para constituição de provisão para perdas esperadas associadas ao risco de crédito; II. critérios e condições para mensuração, reconhecimento e divulgação de transações com pagamento baseado em ações; III. procedimentos aplicáveis à contabilização e divulgação de eventos subsequentes ao período a que se referem as demonstrações contábeis; IV. registro contábil e evidenciação de políticas contábeis, mudança de estimativa e retificações de erros.

De acordo com as normas aprovadas pelo Banco Central do Brasil, entre as demonstrações financeiras individuais e demonstrações consolidadas encerradas em 31.12.2017, permanecia(m) divergente(s) o(s) tratamento(s) contábil(eis) citado(s) somente no(s) item(ns):