Questões de Concurso

Para cge-pi

Foram encontradas 356 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495586

Administração Financeira e Orçamentária

Com relação à Conta Única do Tesouro Nacional e aos instrumentos de segurança do Sistema Integrado de Administração Financeira (SIAFI), julgue o item a seguir.

Qualquer irregularidade constatada após a contabilização de documento no SIAFI somente poderá ser corrigida por meio da emissão de um novo documento que efetue o acerto.

Qualquer irregularidade constatada após a contabilização de documento no SIAFI somente poderá ser corrigida por meio da emissão de um novo documento que efetue o acerto.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495585

Administração Financeira e Orçamentária

No que se refere aos procedimentos de execução orçamentária e financeira e àqueles aplicáveis aos suprimentos de fundos, julgue o item subsecutivo.

No âmbito do Poder Executivo federal, o decreto de programação financeira pode ser modificado, desde que respeitados os limites consignados no orçamento anual.

No âmbito do Poder Executivo federal, o decreto de programação financeira pode ser modificado, desde que respeitados os limites consignados no orçamento anual.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495584

Administração Financeira e Orçamentária

No que se refere aos procedimentos de execução orçamentária e financeira e àqueles aplicáveis aos suprimentos de fundos, julgue o item subsecutivo.

Da mesma forma que acontece no processo licitatório, a despesa executada por meio de suprimento de fundos deve garantir a aquisição mais vantajosa para a administração pública.

Da mesma forma que acontece no processo licitatório, a despesa executada por meio de suprimento de fundos deve garantir a aquisição mais vantajosa para a administração pública.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495583

Contabilidade Pública

Acerca das demonstrações contábeis aplicadas ao setor público, julgue o próximo item.

Na estrutura do balanço orçamentário, devem ser identificadas as receitas intraorçamentárias realizadas e as despesas intraorçamentárias empenhadas, liquidadas e pagas.

Na estrutura do balanço orçamentário, devem ser identificadas as receitas intraorçamentárias realizadas e as despesas intraorçamentárias empenhadas, liquidadas e pagas.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495582

Contabilidade Pública

Acerca das demonstrações contábeis aplicadas ao setor público, julgue o próximo item.

O resultado patrimonial do exercício é apurado na demonstração das variações patrimoniais pelo confronto entre as variações patrimoniais quantitativas e as variações patrimoniais qualitativas.

O resultado patrimonial do exercício é apurado na demonstração das variações patrimoniais pelo confronto entre as variações patrimoniais quantitativas e as variações patrimoniais qualitativas.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495581

Contabilidade Pública

A respeito da terminologia utilizada e das características do sistema de informações de custos do setor público, julgue o item que se segue.

Caso a forma típica de alocação de recurso para a prestação de serviços públicos corresponda ao orçamento, deverá ser utilizada a fase do empenho da despesa para que a informação de custos seja gerada.

Caso a forma típica de alocação de recurso para a prestação de serviços públicos corresponda ao orçamento, deverá ser utilizada a fase do empenho da despesa para que a informação de custos seja gerada.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495580

Contabilidade Pública

A respeito da terminologia utilizada e das características do sistema de informações de custos do setor público, julgue o item que se segue.

De acordo com o atributo da granularidade, as informações de custos devem ser elaboradas conforme a finalidade específica pretendida pelo usuário.

De acordo com o atributo da granularidade, as informações de custos devem ser elaboradas conforme a finalidade específica pretendida pelo usuário.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495579

Contabilidade Pública

Suponha que as seguintes transações governamentais tenham sido registradas em uma entidade governamental durante determinado exercício financeiro já encerrado:

• aprovação da LOA no valor de R$ 100.000,00, sendo 60% na categoria econômica corrente e 40% na categoria econômica de capital;

• lançamento, ao longo do referido exercício, de R$ 50.000,00 de impostos, sendo arrecadados 80% desse valor;

• ingresso de depósitos de terceiros passíveis de devolução.

Considerando essas transações, julgue o item subsequente, relativo ao regime e ao tratamento contábil aplicável aos impostos.

Deve ser reconhecida uma receita orçamentária de R$ 60.000,00 no momento da aprovação do orçamento.

• aprovação da LOA no valor de R$ 100.000,00, sendo 60% na categoria econômica corrente e 40% na categoria econômica de capital;

• lançamento, ao longo do referido exercício, de R$ 50.000,00 de impostos, sendo arrecadados 80% desse valor;

• ingresso de depósitos de terceiros passíveis de devolução.

Considerando essas transações, julgue o item subsequente, relativo ao regime e ao tratamento contábil aplicável aos impostos.

Deve ser reconhecida uma receita orçamentária de R$ 60.000,00 no momento da aprovação do orçamento.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495578

Contabilidade Pública

Suponha que as seguintes transações governamentais tenham sido registradas em uma entidade governamental durante determinado exercício financeiro já encerrado:

• aprovação da LOA no valor de R$ 100.000,00, sendo 60% na categoria econômica corrente e 40% na categoria econômica de capital;

• lançamento, ao longo do referido exercício, de R$ 50.000,00 de impostos, sendo arrecadados 80% desse valor;

• ingresso de depósitos de terceiros passíveis de devolução.

Considerando essas transações, julgue o item subsequente, relativo ao regime e ao tratamento contábil aplicável aos impostos.

Como os recursos financeiros de caráter temporário representam apenas entradas compensatórias, o recebimento de depósitos de terceiros passíveis de devolução não deve ser registrado no rol das receitas orçamentárias.

• aprovação da LOA no valor de R$ 100.000,00, sendo 60% na categoria econômica corrente e 40% na categoria econômica de capital;

• lançamento, ao longo do referido exercício, de R$ 50.000,00 de impostos, sendo arrecadados 80% desse valor;

• ingresso de depósitos de terceiros passíveis de devolução.

Considerando essas transações, julgue o item subsequente, relativo ao regime e ao tratamento contábil aplicável aos impostos.

Como os recursos financeiros de caráter temporário representam apenas entradas compensatórias, o recebimento de depósitos de terceiros passíveis de devolução não deve ser registrado no rol das receitas orçamentárias.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495577

Contabilidade Pública

Suponha que as seguintes transações governamentais tenham sido registradas em uma entidade governamental durante determinado exercício financeiro já encerrado:

• aprovação da LOA no valor de R$ 100.000,00, sendo 60% na categoria econômica corrente e 40% na categoria econômica de capital;

• lançamento, ao longo do referido exercício, de R$ 50.000,00 de impostos, sendo arrecadados 80% desse valor;

• ingresso de depósitos de terceiros passíveis de devolução.

Considerando essas transações, julgue o item subsequente, relativo ao regime e ao tratamento contábil aplicável aos impostos.

No momento da arrecadação dos impostos, será registrada uma variação patrimonial aumentativa no valor de R$ 40.000,00.

• aprovação da LOA no valor de R$ 100.000,00, sendo 60% na categoria econômica corrente e 40% na categoria econômica de capital;

• lançamento, ao longo do referido exercício, de R$ 50.000,00 de impostos, sendo arrecadados 80% desse valor;

• ingresso de depósitos de terceiros passíveis de devolução.

Considerando essas transações, julgue o item subsequente, relativo ao regime e ao tratamento contábil aplicável aos impostos.

No momento da arrecadação dos impostos, será registrada uma variação patrimonial aumentativa no valor de R$ 40.000,00.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495576

Contabilidade Pública

Com relação à mensuração de ativos e passivos em entidades públicas, julgue o item seguinte.

Caso não seja possível, eventualmente, a valoração dos ativos intangíveis obtidos a título gratuito, eles não deverão ser evidenciados.

Caso não seja possível, eventualmente, a valoração dos ativos intangíveis obtidos a título gratuito, eles não deverão ser evidenciados.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495575

Contabilidade Pública

Com relação à mensuração de ativos e passivos em entidades públicas, julgue o item seguinte.

A conta de ajuste relativa ao reconhecimento de risco de recebimento de dívida deve ser reduzida ou anulada quando deixar de existir o motivo que a tenha originado.

A conta de ajuste relativa ao reconhecimento de risco de recebimento de dívida deve ser reduzida ou anulada quando deixar de existir o motivo que a tenha originado.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495574

Contabilidade Pública

Considere que as seguintes transações governamentais tenham sido contabilmente registradas no âmbito da CGE/PI durante o exercício financeiro de 2013:

I recebimento de bem imóvel em doação;

II baixa de máquinas e equipamentos considerados inservíveis;

III pagamento de folha de pessoal empenhada e liquidada no mês anterior;

IV compra de veículo zero quilômetro à vista, para uso nas atividades administrativas;

V registro da depreciação mensal dos móveis e utensílios no ativo imobilizado.

A partir dos registros contábeis apresentados, julgue o próximo item, acerca das variações patrimoniais e das transações no setor público.

As transações I e II decorrem, respectivamente, de operações que aumentam e diminuem o patrimônio líquido da CGE/PI, por isso devem ser registradas como variações patrimoniais quantitativas.

I recebimento de bem imóvel em doação;

II baixa de máquinas e equipamentos considerados inservíveis;

III pagamento de folha de pessoal empenhada e liquidada no mês anterior;

IV compra de veículo zero quilômetro à vista, para uso nas atividades administrativas;

V registro da depreciação mensal dos móveis e utensílios no ativo imobilizado.

A partir dos registros contábeis apresentados, julgue o próximo item, acerca das variações patrimoniais e das transações no setor público.

As transações I e II decorrem, respectivamente, de operações que aumentam e diminuem o patrimônio líquido da CGE/PI, por isso devem ser registradas como variações patrimoniais quantitativas.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495573

Contabilidade Pública

Considere que as seguintes transações governamentais tenham sido contabilmente registradas no âmbito da CGE/PI durante o exercício financeiro de 2013:

I recebimento de bem imóvel em doação;

II baixa de máquinas e equipamentos considerados inservíveis;

III pagamento de folha de pessoal empenhada e liquidada no mês anterior;

IV compra de veículo zero quilômetro à vista, para uso nas atividades administrativas;

V registro da depreciação mensal dos móveis e utensílios no ativo imobilizado.

A partir dos registros contábeis apresentados, julgue o próximo item, acerca das variações patrimoniais e das transações no setor público.

A transação V deve ser registrada como uma variação patrimonial qualitativa, visto que ela representa uma variação independente da execução orçamentária.

I recebimento de bem imóvel em doação;

II baixa de máquinas e equipamentos considerados inservíveis;

III pagamento de folha de pessoal empenhada e liquidada no mês anterior;

IV compra de veículo zero quilômetro à vista, para uso nas atividades administrativas;

V registro da depreciação mensal dos móveis e utensílios no ativo imobilizado.

A partir dos registros contábeis apresentados, julgue o próximo item, acerca das variações patrimoniais e das transações no setor público.

A transação V deve ser registrada como uma variação patrimonial qualitativa, visto que ela representa uma variação independente da execução orçamentária.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495571

Contabilidade Pública

Considere que as seguintes transações governamentais tenham sido contabilmente registradas no âmbito da CGE/PI durante o exercício financeiro de 2013:

I recebimento de bem imóvel em doação;

II baixa de máquinas e equipamentos considerados inservíveis;

III pagamento de folha de pessoal empenhada e liquidada no mês anterior;

IV compra de veículo zero quilômetro à vista, para uso nas atividades administrativas;

V registro da depreciação mensal dos móveis e utensílios no ativo imobilizado.

A partir dos registros contábeis apresentados, julgue o próximo item, acerca das variações patrimoniais e das transações no setor público.

Na transação III, verifica-se que a situação líquida patrimonial será negativamente afetada, o que representa uma variação patrimonial diminutiva.

I recebimento de bem imóvel em doação;

II baixa de máquinas e equipamentos considerados inservíveis;

III pagamento de folha de pessoal empenhada e liquidada no mês anterior;

IV compra de veículo zero quilômetro à vista, para uso nas atividades administrativas;

V registro da depreciação mensal dos móveis e utensílios no ativo imobilizado.

A partir dos registros contábeis apresentados, julgue o próximo item, acerca das variações patrimoniais e das transações no setor público.

Na transação III, verifica-se que a situação líquida patrimonial será negativamente afetada, o que representa uma variação patrimonial diminutiva.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495570

Administração Financeira e Orçamentária

De acordo com a Lei n.º 4.320/1964, julgue o item a seguir, relativo a etapas e estágios das receitas e das despesas públicas.

A procedência do crédito fiscal deve ser verificada no ato do lançamento da receita pública.

A procedência do crédito fiscal deve ser verificada no ato do lançamento da receita pública.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495568

Contabilidade de Custos

No que se refere a métodos de custeio, julgue o item subsequente.

O método de custeio por absorção é o mais adequado para efeitos de tomada de decisão, planejamento e controle, já que, além de obedecer ao regime de competência, é o mais aceito pelos profissionais de contabilidade e pelo fisco brasileiro.

O método de custeio por absorção é o mais adequado para efeitos de tomada de decisão, planejamento e controle, já que, além de obedecer ao regime de competência, é o mais aceito pelos profissionais de contabilidade e pelo fisco brasileiro.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495567

Contabilidade de Custos

No que se refere a métodos de custeio, julgue o item subsequente.

De acordo com o método de custeio por absorção, os custos fixos, embora não sejam ativados, são considerados no resultado à medida que os produtos fabricados são vendidos.

De acordo com o método de custeio por absorção, os custos fixos, embora não sejam ativados, são considerados no resultado à medida que os produtos fabricados são vendidos.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495566

Contabilidade de Custos

No que se refere a métodos de custeio, julgue o item subsequente.

No método de custeio variável ou direto, somente os custos diretos são alocados aos produtos; os indiretos, ainda que variáveis, são considerados como despesas na demonstração dos resultados do exercício.

No método de custeio variável ou direto, somente os custos diretos são alocados aos produtos; os indiretos, ainda que variáveis, são considerados como despesas na demonstração dos resultados do exercício.

Ano: 2015

Banca:

CESPE / CEBRASPE

Órgão:

CGE-PI

Prova:

CESPE - 2015 - CGE-PI - Auditor Governamental - Geral |

Q495565

Contabilidade de Custos

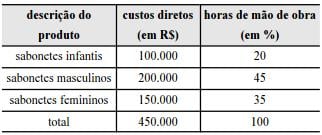

Uma fábrica de sabonetes, que utiliza o método de custeio por absorção, produz três tipos de produtos: infantis, masculinos e femininos. Estudos e pesquisas mostraram que a melhor base para alocação dos custos indiretos de fabricação seria as horas de mão de obra direta despendidas em cada produto. Os custos indiretos do período somaram R$ 200.000,00. A tabela acima mostra as horas de mão de obra, em termos percentuais, e os custos diretos já alocados aos produtos.

Com base nas informações e na tabela apresentadas, julgue o item que se segue.

Se toda a produção for vendida, os custos totais de fabricação do período serão de R$ 650.000,00 e corresponderão ao custo dos produtos vendidos (CPV).