Questões de Concurso

Para crp-pr

Foram encontradas 680 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q3024229

Contabilidade Pública

Texto para o item.

Em 1/4/2023, uma prefeitura assina contrato para a aquisição de uma retroescavadeira importada. O preço convertido à vista do equipamento é de R$ 216.000, contudo o prefeito opta por pagar parceladamente em 10 vezes de R$ 23.000.

Em 1/5/2023, a máquina é entregue, sendo que, para trazer o bem ao País, a prefeitura teve de pagar: frete internacional, no valor de R$ 10.000; seguro de viagem, de R$ 8.000; e remuneração do despachante aduaneiro, no importe de R$ 4.000.

Antes de colocar a máquina em operação, foi necessário pagar um curso para os operadores responsáveis, pelo que a prefeitura desembolsou R$ 6.000 entre materiais e serviços do instrutor.

Em 1/6/2023, o equipamento foi colocado em operação. Sua vida útil é de 20 anos, e o valor residual é estimado em R$ 40.000.

A máquina estava normalmente sendo utilizada, até que, em 29/12/2023, um motorista ocasionou um pequeno acidente, que resultou na perda de capacidade operacional do equipamento. Em decorrência disso, seu valor recuperável foi avaliado em R$ 185.000 (já havia sido contabilizada a depreciação do período).

Com base nessa situação hipotética, na NBC TSP – 07 – Ativo Imobilizado e no Manual de Contabilidade Aplicada ao Setor Público (9ª Edição), julgue o item a seguir.

O valor da variação patrimonial diminutiva a ser reconhecida mensalmente como depreciação da escavadeira é de R$ 825, calculada pelo método linear.

Em 1/4/2023, uma prefeitura assina contrato para a aquisição de uma retroescavadeira importada. O preço convertido à vista do equipamento é de R$ 216.000, contudo o prefeito opta por pagar parceladamente em 10 vezes de R$ 23.000.

Em 1/5/2023, a máquina é entregue, sendo que, para trazer o bem ao País, a prefeitura teve de pagar: frete internacional, no valor de R$ 10.000; seguro de viagem, de R$ 8.000; e remuneração do despachante aduaneiro, no importe de R$ 4.000.

Antes de colocar a máquina em operação, foi necessário pagar um curso para os operadores responsáveis, pelo que a prefeitura desembolsou R$ 6.000 entre materiais e serviços do instrutor.

Em 1/6/2023, o equipamento foi colocado em operação. Sua vida útil é de 20 anos, e o valor residual é estimado em R$ 40.000.

A máquina estava normalmente sendo utilizada, até que, em 29/12/2023, um motorista ocasionou um pequeno acidente, que resultou na perda de capacidade operacional do equipamento. Em decorrência disso, seu valor recuperável foi avaliado em R$ 185.000 (já havia sido contabilizada a depreciação do período).

Com base nessa situação hipotética, na NBC TSP – 07 – Ativo Imobilizado e no Manual de Contabilidade Aplicada ao Setor Público (9ª Edição), julgue o item a seguir.

O valor da variação patrimonial diminutiva a ser reconhecida mensalmente como depreciação da escavadeira é de R$ 825, calculada pelo método linear.

Q3024228

Contabilidade Pública

Texto para o item.

Em 1/4/2023, uma prefeitura assina contrato para a aquisição de uma retroescavadeira importada. O preço convertido à vista do equipamento é de R$ 216.000, contudo o prefeito opta por pagar parceladamente em 10 vezes de R$ 23.000.

Em 1/5/2023, a máquina é entregue, sendo que, para trazer o bem ao País, a prefeitura teve de pagar: frete internacional, no valor de R$ 10.000; seguro de viagem, de R$ 8.000; e remuneração do despachante aduaneiro, no importe de R$ 4.000.

Antes de colocar a máquina em operação, foi necessário pagar um curso para os operadores responsáveis, pelo que a prefeitura desembolsou R$ 6.000 entre materiais e serviços do instrutor.

Em 1/6/2023, o equipamento foi colocado em operação. Sua vida útil é de 20 anos, e o valor residual é estimado em R$ 40.000.

A máquina estava normalmente sendo utilizada, até que, em 29/12/2023, um motorista ocasionou um pequeno acidente, que resultou na perda de capacidade operacional do equipamento. Em decorrência disso, seu valor recuperável foi avaliado em R$ 185.000 (já havia sido contabilizada a depreciação do período).

Com base nessa situação hipotética, na NBC TSP – 07 – Ativo Imobilizado e no Manual de Contabilidade Aplicada ao Setor Público (9ª Edição), julgue o item a seguir.

A partir dos dados fornecidos, é correto afirmar que o valor depreciável do equipamento em 1/6/2023 é de R$ 218.000.

Em 1/4/2023, uma prefeitura assina contrato para a aquisição de uma retroescavadeira importada. O preço convertido à vista do equipamento é de R$ 216.000, contudo o prefeito opta por pagar parceladamente em 10 vezes de R$ 23.000.

Em 1/5/2023, a máquina é entregue, sendo que, para trazer o bem ao País, a prefeitura teve de pagar: frete internacional, no valor de R$ 10.000; seguro de viagem, de R$ 8.000; e remuneração do despachante aduaneiro, no importe de R$ 4.000.

Antes de colocar a máquina em operação, foi necessário pagar um curso para os operadores responsáveis, pelo que a prefeitura desembolsou R$ 6.000 entre materiais e serviços do instrutor.

Em 1/6/2023, o equipamento foi colocado em operação. Sua vida útil é de 20 anos, e o valor residual é estimado em R$ 40.000.

A máquina estava normalmente sendo utilizada, até que, em 29/12/2023, um motorista ocasionou um pequeno acidente, que resultou na perda de capacidade operacional do equipamento. Em decorrência disso, seu valor recuperável foi avaliado em R$ 185.000 (já havia sido contabilizada a depreciação do período).

Com base nessa situação hipotética, na NBC TSP – 07 – Ativo Imobilizado e no Manual de Contabilidade Aplicada ao Setor Público (9ª Edição), julgue o item a seguir.

A partir dos dados fornecidos, é correto afirmar que o valor depreciável do equipamento em 1/6/2023 é de R$ 218.000.

Q3024227

Contabilidade Pública

Texto para o item.

Em 1/4/2023, uma prefeitura assina contrato para a aquisição de uma retroescavadeira importada. O preço convertido à vista do equipamento é de R$ 216.000, contudo o prefeito opta por pagar parceladamente em 10 vezes de R$ 23.000.

Em 1/5/2023, a máquina é entregue, sendo que, para trazer o bem ao País, a prefeitura teve de pagar: frete internacional, no valor de R$ 10.000; seguro de viagem, de R$ 8.000; e remuneração do despachante aduaneiro, no importe de R$ 4.000.

Antes de colocar a máquina em operação, foi necessário pagar um curso para os operadores responsáveis, pelo que a prefeitura desembolsou R$ 6.000 entre materiais e serviços do instrutor.

Em 1/6/2023, o equipamento foi colocado em operação. Sua vida útil é de 20 anos, e o valor residual é estimado em R$ 40.000.

A máquina estava normalmente sendo utilizada, até que, em 29/12/2023, um motorista ocasionou um pequeno acidente, que resultou na perda de capacidade operacional do equipamento. Em decorrência disso, seu valor recuperável foi avaliado em R$ 185.000 (já havia sido contabilizada a depreciação do período).

Com base nessa situação hipotética, na NBC TSP – 07 – Ativo Imobilizado e no Manual de Contabilidade Aplicada ao Setor Público (9ª Edição), julgue o item a seguir.

No momento do reconhecimento inicial, a retroescavadeira deve ser mensurada e registrada pelo valor de R$ 258.000.

Em 1/4/2023, uma prefeitura assina contrato para a aquisição de uma retroescavadeira importada. O preço convertido à vista do equipamento é de R$ 216.000, contudo o prefeito opta por pagar parceladamente em 10 vezes de R$ 23.000.

Em 1/5/2023, a máquina é entregue, sendo que, para trazer o bem ao País, a prefeitura teve de pagar: frete internacional, no valor de R$ 10.000; seguro de viagem, de R$ 8.000; e remuneração do despachante aduaneiro, no importe de R$ 4.000.

Antes de colocar a máquina em operação, foi necessário pagar um curso para os operadores responsáveis, pelo que a prefeitura desembolsou R$ 6.000 entre materiais e serviços do instrutor.

Em 1/6/2023, o equipamento foi colocado em operação. Sua vida útil é de 20 anos, e o valor residual é estimado em R$ 40.000.

A máquina estava normalmente sendo utilizada, até que, em 29/12/2023, um motorista ocasionou um pequeno acidente, que resultou na perda de capacidade operacional do equipamento. Em decorrência disso, seu valor recuperável foi avaliado em R$ 185.000 (já havia sido contabilizada a depreciação do período).

Com base nessa situação hipotética, na NBC TSP – 07 – Ativo Imobilizado e no Manual de Contabilidade Aplicada ao Setor Público (9ª Edição), julgue o item a seguir.

No momento do reconhecimento inicial, a retroescavadeira deve ser mensurada e registrada pelo valor de R$ 258.000.

Q3024226

Contabilidade Pública

Considerando os conceitos relacionados à contabilidade de custos no setor público, julgue o item seguinte.

No âmbito do setor público, custo variável representa a utilização de recursos que não pode ter seu controle atribuído a um gestor de determinado nível hierárquico.

No âmbito do setor público, custo variável representa a utilização de recursos que não pode ter seu controle atribuído a um gestor de determinado nível hierárquico.

Q3024225

Contabilidade Pública

Considerando os conceitos relacionados à contabilidade de custos no setor público, julgue o item seguinte.

Os bens e serviços que representam entregas que satisfaçam necessidades da sociedade são objetos de custos final, por exemplo: bens e serviços de saúde; de segurança pública; de saneamento; e de educação.

Os bens e serviços que representam entregas que satisfaçam necessidades da sociedade são objetos de custos final, por exemplo: bens e serviços de saúde; de segurança pública; de saneamento; e de educação.

Q3024224

Contabilidade Pública

Considerando os conceitos relacionados à contabilidade de

custos no setor público, julgue o item seguinte.

Os custos podem ser determinados utilizando diferentes métodos de custeio e bases de mensuração, de acordo com o uso pretendido da informação. Toda informação de custo, independentemente do modo como é apresentada, deve ser rastreável até a fonte de dados da qual se originou.

Os custos podem ser determinados utilizando diferentes métodos de custeio e bases de mensuração, de acordo com o uso pretendido da informação. Toda informação de custo, independentemente do modo como é apresentada, deve ser rastreável até a fonte de dados da qual se originou.

Q3024223

Contabilidade Geral

Situação hipotética para o item.

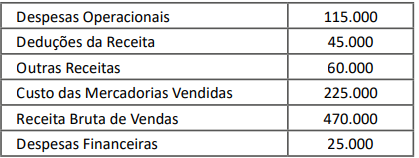

A Cia. Mercúrio é uma entidade comercial, que atua na revenda de utilidades e ferramentas a consumidores finais. No encerramento de 2023, suas contas de resultado apresentaram os seguintes saldos.

• As alíquotas de imposto de renda e contribuição social sobre o lucro são, respectivamente, de 12% e 8%.

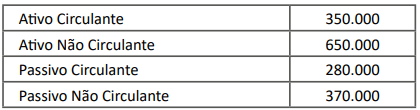

Após os procedimentos de encerramento do exercício, o balanço patrimonial apresentou as informações a seguir (após a apropriação do resultado do exercício).

Com base nessa situação hipotética, julgue o item a seguir.

A análise horizontal nas demonstrações financeiras refere‑se à comparação de informações financeiras de diferentes empresas do mesmo setor em um período específico.

A Cia. Mercúrio é uma entidade comercial, que atua na revenda de utilidades e ferramentas a consumidores finais. No encerramento de 2023, suas contas de resultado apresentaram os seguintes saldos.

• As alíquotas de imposto de renda e contribuição social sobre o lucro são, respectivamente, de 12% e 8%.

Após os procedimentos de encerramento do exercício, o balanço patrimonial apresentou as informações a seguir (após a apropriação do resultado do exercício).

Com base nessa situação hipotética, julgue o item a seguir.

A análise horizontal nas demonstrações financeiras refere‑se à comparação de informações financeiras de diferentes empresas do mesmo setor em um período específico.

Q3024222

Contabilidade Geral

Situação hipotética para o item.

A Cia. Mercúrio é uma entidade comercial, que atua na revenda de utilidades e ferramentas a consumidores finais. No encerramento de 2023, suas contas de resultado apresentaram os seguintes saldos.

• As alíquotas de imposto de renda e contribuição social sobre o lucro são, respectivamente, de 12% e 8%.

Após os procedimentos de encerramento do exercício, o balanço patrimonial apresentou as informações a seguir (após a apropriação do resultado do exercício).

Com base nessa situação hipotética, julgue o item a seguir.

O índice de endividamento geral da empresa ao final do exercício de 2023 era de 60%.

A Cia. Mercúrio é uma entidade comercial, que atua na revenda de utilidades e ferramentas a consumidores finais. No encerramento de 2023, suas contas de resultado apresentaram os seguintes saldos.

• As alíquotas de imposto de renda e contribuição social sobre o lucro são, respectivamente, de 12% e 8%.

Após os procedimentos de encerramento do exercício, o balanço patrimonial apresentou as informações a seguir (após a apropriação do resultado do exercício).

Com base nessa situação hipotética, julgue o item a seguir.

O índice de endividamento geral da empresa ao final do exercício de 2023 era de 60%.

Q3024221

Contabilidade Geral

Situação hipotética para o item.

A Cia. Mercúrio é uma entidade comercial, que atua na revenda de utilidades e ferramentas a consumidores finais. No encerramento de 2023, suas contas de resultado apresentaram os seguintes saldos.

• As alíquotas de imposto de renda e contribuição social sobre o lucro são, respectivamente, de 12% e 8%.

Após os procedimentos de encerramento do exercício, o balanço patrimonial apresentou as informações a seguir (após a apropriação do resultado do exercício).

Com base nessa situação hipotética, julgue o item a seguir.

O lucro bruto obtido pela Cia. Mercúrio em 2023 equivale a R$ 200.000.

A Cia. Mercúrio é uma entidade comercial, que atua na revenda de utilidades e ferramentas a consumidores finais. No encerramento de 2023, suas contas de resultado apresentaram os seguintes saldos.

• As alíquotas de imposto de renda e contribuição social sobre o lucro são, respectivamente, de 12% e 8%.

Após os procedimentos de encerramento do exercício, o balanço patrimonial apresentou as informações a seguir (após a apropriação do resultado do exercício).

Com base nessa situação hipotética, julgue o item a seguir.

O lucro bruto obtido pela Cia. Mercúrio em 2023 equivale a R$ 200.000.

Q3024220

Contabilidade Geral

Situação hipotética para o item.

A Cia. Mercúrio é uma entidade comercial, que atua na revenda de utilidades e ferramentas a consumidores finais. No encerramento de 2023, suas contas de resultado apresentaram os seguintes saldos.

• As alíquotas de imposto de renda e contribuição social sobre o lucro são, respectivamente, de 12% e 8%.

Após os procedimentos de encerramento do exercício, o balanço patrimonial apresentou as informações a seguir (após a apropriação do resultado do exercício).

Com base nessa situação hipotética, julgue o item a seguir.

O retorno sobre o patrimônio líquido auferido pela empresa em 2023 é superior a 25%.

A Cia. Mercúrio é uma entidade comercial, que atua na revenda de utilidades e ferramentas a consumidores finais. No encerramento de 2023, suas contas de resultado apresentaram os seguintes saldos.

• As alíquotas de imposto de renda e contribuição social sobre o lucro são, respectivamente, de 12% e 8%.

Após os procedimentos de encerramento do exercício, o balanço patrimonial apresentou as informações a seguir (após a apropriação do resultado do exercício).

Com base nessa situação hipotética, julgue o item a seguir.

O retorno sobre o patrimônio líquido auferido pela empresa em 2023 é superior a 25%.

Q3024219

Contabilidade Geral

Situação hipotética para o item.

A Cia. Mercúrio é uma entidade comercial, que atua na revenda de utilidades e ferramentas a consumidores finais. No encerramento de 2023, suas contas de resultado apresentaram os seguintes saldos.

• As alíquotas de imposto de renda e contribuição social sobre o lucro são, respectivamente, de 12% e 8%.

Após os procedimentos de encerramento do exercício, o balanço patrimonial apresentou as informações a seguir (após a apropriação do resultado do exercício).

Com base nessa situação hipotética, julgue o item a seguir.

O patrimônio líquido da Cia. Mercúrio em 31/12/2023 equivale a R$ 280.000.

A Cia. Mercúrio é uma entidade comercial, que atua na revenda de utilidades e ferramentas a consumidores finais. No encerramento de 2023, suas contas de resultado apresentaram os seguintes saldos.

• As alíquotas de imposto de renda e contribuição social sobre o lucro são, respectivamente, de 12% e 8%.

Após os procedimentos de encerramento do exercício, o balanço patrimonial apresentou as informações a seguir (após a apropriação do resultado do exercício).

Com base nessa situação hipotética, julgue o item a seguir.

O patrimônio líquido da Cia. Mercúrio em 31/12/2023 equivale a R$ 280.000.

Q3024218

Contabilidade Geral

Situação hipotética para o item.

A Cia. Mercúrio é uma entidade comercial, que atua na revenda de utilidades e ferramentas a consumidores finais. No encerramento de 2023, suas contas de resultado apresentaram os seguintes saldos.

• As alíquotas de imposto de renda e contribuição social sobre o lucro são, respectivamente, de 12% e 8%.

Após os procedimentos de encerramento do exercício, o balanço patrimonial apresentou as informações a seguir (após a apropriação do resultado do exercício).

Com base nessa situação hipotética, julgue o item a seguir.

A margem líquida de vendas da empresa no exercício de 2023 foi inferior a 20%.

A Cia. Mercúrio é uma entidade comercial, que atua na revenda de utilidades e ferramentas a consumidores finais. No encerramento de 2023, suas contas de resultado apresentaram os seguintes saldos.

• As alíquotas de imposto de renda e contribuição social sobre o lucro são, respectivamente, de 12% e 8%.

Após os procedimentos de encerramento do exercício, o balanço patrimonial apresentou as informações a seguir (após a apropriação do resultado do exercício).

Com base nessa situação hipotética, julgue o item a seguir.

A margem líquida de vendas da empresa no exercício de 2023 foi inferior a 20%.

Q3024217

Contabilidade Geral

Situação hipotética para o item.

A Cia. Mercúrio é uma entidade comercial, que atua na revenda de utilidades e ferramentas a consumidores finais. No encerramento de 2023, suas contas de resultado apresentaram os seguintes saldos.

• As alíquotas de imposto de renda e contribuição social sobre o lucro são, respectivamente, de 12% e 8%.

Após os procedimentos de encerramento do exercício, o balanço patrimonial apresentou as informações a seguir (após a apropriação do resultado do exercício).

Com base nessa situação hipotética, julgue o item a seguir.

O índice de liquidez corrente da Cia. Mercúrio em 31/12/2023 era de 1,25.

A Cia. Mercúrio é uma entidade comercial, que atua na revenda de utilidades e ferramentas a consumidores finais. No encerramento de 2023, suas contas de resultado apresentaram os seguintes saldos.

• As alíquotas de imposto de renda e contribuição social sobre o lucro são, respectivamente, de 12% e 8%.

Após os procedimentos de encerramento do exercício, o balanço patrimonial apresentou as informações a seguir (após a apropriação do resultado do exercício).

Com base nessa situação hipotética, julgue o item a seguir.

O índice de liquidez corrente da Cia. Mercúrio em 31/12/2023 era de 1,25.

Q3024216

Contabilidade Geral

Com base nos Pronunciamentos Técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

Propriedade para investimento é a propriedade (terreno ou edifício – ou parte de edifício – ou ambos) mantida (pelo proprietário ou pelo arrendatário como ativo de direito de uso) para auferir aluguel ou para valorização do capital ou para ambas, ou, ainda, para venda no curso ordinário do negócio.

Propriedade para investimento é a propriedade (terreno ou edifício – ou parte de edifício – ou ambos) mantida (pelo proprietário ou pelo arrendatário como ativo de direito de uso) para auferir aluguel ou para valorização do capital ou para ambas, ou, ainda, para venda no curso ordinário do negócio.

Q3024215

Contabilidade Geral

Com base nos Pronunciamentos Técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

De acordo com o CPC 03 – Demonstração dos Fluxos de Caixa –, equivalentes de caixa são aplicações financeiras de curto prazo, de alta liquidez, que são prontamente conversíveis em montante conhecido de caixa e que estão sujeitas a um insignificante risco de mudança de valor.

De acordo com o CPC 03 – Demonstração dos Fluxos de Caixa –, equivalentes de caixa são aplicações financeiras de curto prazo, de alta liquidez, que são prontamente conversíveis em montante conhecido de caixa e que estão sujeitas a um insignificante risco de mudança de valor.

Q3024214

Contabilidade Geral

Com base nos Pronunciamentos Técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

As contrapartidas de valor decorrentes da avaliação de ativos e passivos a valor justo devem ser registradas como ‘ajustes de avaliação patrimonial’, enquanto não forem computadas no resultado do exercício em obediência ao regime de competência.

As contrapartidas de valor decorrentes da avaliação de ativos e passivos a valor justo devem ser registradas como ‘ajustes de avaliação patrimonial’, enquanto não forem computadas no resultado do exercício em obediência ao regime de competência.

Q3024213

Contabilidade Geral

Com base nos Pronunciamentos Técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

O CPC 46 define valor justo como o preço que seria recebido pela venda de um ativo ou pago pela transferência de um passivo em uma transação não forçada no mercado principal (ou mais vantajoso) na data de mensuração nas condições atuais de mercado (ou seja, um preço de saída), independentemente de esse preço ser diretamente observável ou estimado utilizando‑se outra técnica de avaliação.

O CPC 46 define valor justo como o preço que seria recebido pela venda de um ativo ou pago pela transferência de um passivo em uma transação não forçada no mercado principal (ou mais vantajoso) na data de mensuração nas condições atuais de mercado (ou seja, um preço de saída), independentemente de esse preço ser diretamente observável ou estimado utilizando‑se outra técnica de avaliação.

Q3024212

Contabilidade Geral

Com base nos Pronunciamentos Técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

Os ativos intangíveis, como marcas e patentes, não necessitam ser amortizados, independentemente de sua vida útil.

Os ativos intangíveis, como marcas e patentes, não necessitam ser amortizados, independentemente de sua vida útil.

Q3024211

Contabilidade Geral

Com base nos Pronunciamentos Técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

O ajuste a valor presente deve ser aplicado apenas a ativos de longo prazo, e não a passivos, conforme determinação do CPC 12 – Ajuste a Valor Presente.

O ajuste a valor presente deve ser aplicado apenas a ativos de longo prazo, e não a passivos, conforme determinação do CPC 12 – Ajuste a Valor Presente.

Q3024210

Contabilidade Geral

Com base nos Pronunciamentos Técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

A contabilização de investimentos em coligadas deve ser realizada pelo método da equivalência patrimonial, em consonância com o CPC 18 – Investimento em Coligada, em Controlada e em Empreendimento Controlado em Conjunto. Entretanto, no reconhecimento inicial, o investimento é registrado pelo custo.

A contabilização de investimentos em coligadas deve ser realizada pelo método da equivalência patrimonial, em consonância com o CPC 18 – Investimento em Coligada, em Controlada e em Empreendimento Controlado em Conjunto. Entretanto, no reconhecimento inicial, o investimento é registrado pelo custo.