Questões de Concurso Para if-pa

Foram encontradas 4.414 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Além do seu caráter obrigatório com o advento da resolução nº 1.185, publicada pelo Conselho Federal de Contabilidade em 2009, a Demonstração das Mutações do Patrimônio Líquido - DMPL, representa uma ferramenta de fundamental importância para análise das transações que provocam e que não provocam variações no Patrimônio Líquido. Portanto, a DMPL evidencia a movimentação de todas as contas do Patrimônio Líquido durante o exercício social.

Com relação às transações que podem ocorrer, marque a alternativa que contenha apenas fatos que alteram o Patrimônio Líquido:

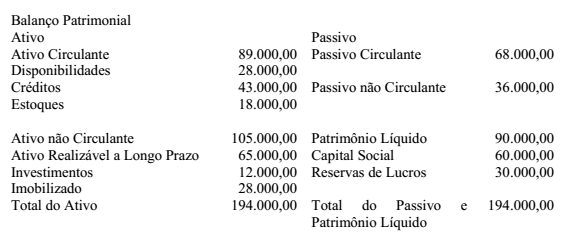

Uma sociedade empresária, atendendo solicitação, apresentou a uma instituição financeira suas Demonstrações Contábeis para fins de análises com o propósito de obter recursos na forma de empréstimo ou financiamento.

Para conhecer a saúde financeira da empresa, com relação sua liquidez de longo prazo, os analistas

tomaram para a análise o Balanço Patrimonial. Ao analisar a capacidade de pagamento da empresa, os

analistas constataram que, de acordo com o balanço apresentado o índice de Liquidez Geral é de:

Uma sociedade empresária, que explora a atividade imobiliária, para a conclusão de um projeto, recorreu a um empréstimo junto ao Banco de Fomento Imobiliário S/A. Para fins de análise, o banco solicitou da empresa suas Demonstrações Contábeis.

Para a liberação dos recursos, os analistas do banco, utilizaram a técnica de análise por quocientes ou índices de liquidez e índice de endividamento, com o alcance dos seguintes resultados:

1. O índice de Liquidez Corrente, que é construído pela análise de Ativo Circulante e Passivo Circulante é de 1.5.

2. O índice de Endividamento Total ou Participação de Capital de Terceiros é de 0.8.

3. O índice de Composição de Endividamento que compreende a análise das obrigações vencíveis no decorrer no ano subsequente e as obrigações vencíveis após o término do ano subsequente representa 25%.

4. O total do Capital Próprio é de R$ 1.000.000,00.

Considerando os resultados dos analistas, é correto afirmar que o Balanço Patrimonial analisado

demonstra o Ativo Circulante com um total de: