Questões de Concurso

Para câmara de santana de parnaíba - sp

Foram encontradas 369 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

As informações a seguir refere-se a questão.

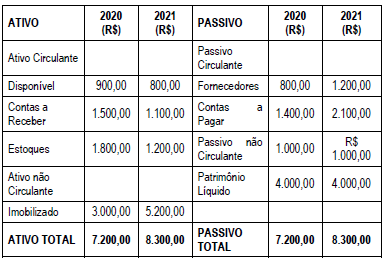

Uma empresa apresentou no encerramento do exercício social de 2021 as seguintes informações:

CENÁRIO ATUAL

Outras informações:

- Valor dos Estoques = R$ 8.000,00

- Índice de Liquidez Corrente = 2

- Índice de Liquidez Seca = 1,20

- A empresa está estudando as seguintes possibilidades para reduzir seu Capital Circulante Líquido (CCL):

- Cenário 1: transferir R$ 3.000,00 do Ativo Circulante para o Ativo não Circulante;

- Cenário 2: transferir R$ 6.000,00 do Passivo não Circulante

para o Passivo Circulante.

Considerando somente as informações apresentadas, é correto afirmar que

Obs.: valores e percentuais arredondados para duas casas decimais

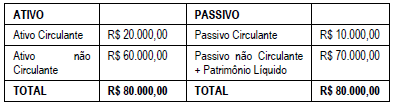

Uma empresa apresentou as seguintes informações em 31/12/2021:

Considerando somente as informações apresentadas, é correto afirmar que

Obs.: valores e percentuais arredondados para duas casas decimais

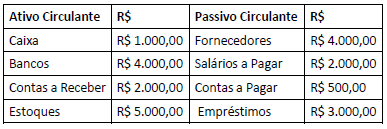

Uma empresa apresentou em 31/12/2021 os seguintes saldos no Ativo e Passivo Circulantes:

Considerando somente as informações apresentadas, é correto

afirmar que o Capital Circulante Líquido – CCL, a Necessidade de

Capital de Giro – NCG e o Saldo em Tesouraria – ST

correspondem, respectivamente, a

I. EMPRESA X: possui Patrimônio Líquido no valor de R $ 10.000,00; Ativo não Circulante correspondente a 80% do Patrimônio Líquido; e Empréstimos a Pagar de R$ 2.000,00 classificados no Passivo não Circulante; portanto, o Capital Circulante Líquido é de R$ 4.000,00.

II. EMPRESA Y: possui Ativo Circulante de R$ 350.000,00 e Passivo Circulante de R$ 384.000,00; portanto, o Capital Circulante Líquido da empresa é positivo.

É correto afirmar que

Obs.: valores e percentuais arredondados para duas casas decimais

( ) As contas operacionais ou cíclicas que compõem o Ativo e o Passivo Circulantes são aquelas que variam conforme atividade-fim da empresa, como, por exemplo, contas a receber e estoques no Ativo e fornecedores e salários a pagar no Passivo.

( ) As contas financeiras ou não cíclicas que compõem o Ativo e o Passivo Circulantes são aquelas que não possuem relações diretas com as operações normais da empresa, como, por exemplo, o caixa e aplicações de curto prazo no Ativo e empréstimos de curto prazo no Passivo.

( ) A Necessidade de Capital de Giro (NCG) ou Necessidade de Capital Circulante Líquido (NCCL) advém da incompatibilidade dos prazos de recebimento das vendas e de pagamento aos fornecedores e é calculada a partir da diferença entre o Ativo Circulante Financeiro – ACF e o Passivo Circulante Financeiro – PCF: ST = ACF – PCF.

( ) O Saldo em Tesouraria (ST) corresponde ao excedente do CCL em relação à NCG e é calculado a partir da diferença entre o Ativo Circulante Operacional (ACO) e o Passivo Circulante Operacional (PCO): NCG = ACO – PCO.

( ) O Capital Circulante Líquido (CCL) corresponde à diferença entre o Ativo Circulante (AC) e o Passivo Circulante (PC), podendo ser calculado pela equação CCL = AC – PC.

( ) O Capital Circulante Líquido representa os recursos de longo prazo – Passivo não Circulante (PnC) + Patrimônio Líquido (PL) que estão financiando o Ativo Circulante (AC), podendo ser calculado pela equação CCL = (PnC + PL) – AnC.

As afirmativas são, respectivamente,

Obs.: valores e percentuais arredondados para duas casas decimais

Receita de Vendas (líquida) R$ 15.000,00 Custo das Mercadorias Vendidas (CMV) (R$ 9.000,00) Despesas Comerciais (R$ 1.500,00) Despesas Administrativas (R$ 3.500,00) Imposto de Renda e Contribuição Social sobre o Lucro (IR e CSLL) 30%

Outras informações: Das despesas administrativas, R$ 500,00 correspondem a despesas com depreciação. A empresa não possui despesas financeiras.

Considerando somente as informações apresentadas, é correto afirmar que o Fluxo de Caixa Operacional da empresa em 2021 corresponde a

Obs.: valores e percentuais arredondados para duas casas decimais

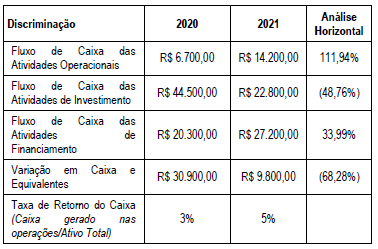

Uma empresa apresentou ao final de 2021 as seguintes informações extraídas da Demonstração dos Fluxos de Caixa:

Considerando somente as informações apresentadas, analise as

afirmativas a seguir:

Obs.: valores e percentuais arredondados para duas casas decimais

I. O fluxo de caixa da empresa foi maior em 2020 como resultado essencialmente das atividades operacionais.

II. As atividades operacionais e de financiamento são as origens principais de recursos da empresa.

III. A atividade operacional é suficiente para manutenção dos negócios da empresa.

IV. Em 2021, a Taxa de Retorno do Caixa indica um período médio de 20 anos para converter o Ativo em Caixa.

É correto o que se afirma em

Aquisição de Imóveis R$ 8.900,00 Aumento de Capital em Espécie R$ 3.200,00 Aumento de Salários a Pagar R$ 2.600,00 Depreciação do período R$ 2.300,00 Pagamento de Empréstimos R$ 2.700,00 Prejuízo Líquido do Exercício R$ 3.500,00 Redução de Duplicatas a Receber R$ 3.100,00 Redução de Estoques de Mercadorias R$ 6.200,00 Redução de Fornecedores R$ 4.800,00 Venda de Veículos R$ 5.400,00

Considerando exclusivamente essas informações, os fluxos de caixa decorrentes das Atividades Operacionais, de Investimento e de Financiamento correspondem, respectivamente, a

Classifique os fatos apresentados a seguir em Aplicações (A) ou Origens (O) de recursos.

( ) Aumento de ativos ( ) Aumento de passivos ( ) Lucro líquido após o Imposto de Renda ( ) Prejuízo líquido ( ) Redução de ativos ( ) Redução de passivos

Assinale a alternativa que apresente a sequência correta, de cima para baixo.

Em relação à Contabilidade Aplicada ao Setor Público, analise as afirmativas a seguir:

I. A Contabilidade Aplicada ao Setor Público é um dos ramos mais complexos da ciência contábil e tem por objetivo captar, registrar, acumular, resumir e interpretar os fenômenos que afetam as situações orçamentárias, financeiras e patrimoniais das entidades governamentais.

II. O campo de aplicação da Contabilidade Aplicada ao Setor Público abrange todas as entidades de direito público interno, da administração pública direta e indireta, bem como aquelas de direito privado, mas que recebem recursos financeiros públicos necessários à sua manutenção e financiamento.

III. A Contabilidade Aplicada ao Setor Público também destina-se à observação da legalidade dos atos da execução orçamentária, devendo ser organizada de forma que permita o acompanhamento e controle da execução orçamentária desde o seu início.

IV. O objeto da Contabilidade Aplicada ao Setor Público é o patrimônio das entidades públicas, sendo o orçamento público parte integrante desse objeto, uma vez que as peças orçamentárias têm grande influência sobre o patrimônio das entidades públicas.

É correto o que se afirma em

Entre os principais tipos de computação em nuvem, dois são descritos a seguir:

I. Oferece um produto completo, executado e gerenciado pelo provedor de serviços. Na maioria dos casos, quando as pessoas mencionam este tipo, estão se referindo aos aplicativos de usuários finais, como e-mail baseado na web. Neste caso, o contratante deste serviço não precisa pensar na manutenção do serviço ou no gerenciamento da infraestrutura subjacente, só precisando se preocupar sobre como irá utilizá-lo.

II. Com este tipo, o contratante não precisa mais gerenciar a infraestrutura subjacente, geralmente hardware e sistemas operacionais, podendo manter o foco na implantação e no gerenciamento de aplicativos. Neste caso, obtém-se maior eficiência, pois não há necessidade de o contratante se preocupar com aquisição de recursos, planejamento de capacidade, manutenção de software, correções ou qualquer outro tipo de trabalho genérico repetitivo, necessário para a execução dos aplicativos.

Os tipos de computação em nuvem descritos em I e II são conhecidos, respectivamente, pelas siglas

I. para receber novas mensagens da conta atual, deve-se pressionar uma determinada tecla de função;

II. para imprimir um e-mail armazenado na caixa postal de Entrada, deve-se abrir o e-mail e, em seguida, executar um atalho de teclado.

A tecla de função em I e o atalho de teclado em II são, respectivamente,

Esse atalho de teclado é

Nesse contexto, o nome pelo qual é conhecida a topologia física e a figura que identifica esse conector são, respectivamente,

Para isso, ele deve executar um atalho de teclado, que corresponde à opção

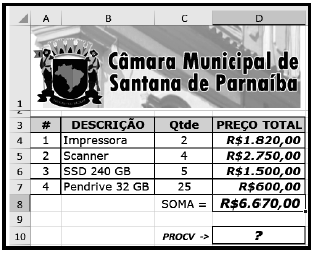

I. Em D8 foi inserida uma expressão que adiciona os valores mostrados nas células D4, D5, D6 e D7.

II. Em D10 foi inserida a expressão =PROCV(A5;A4:D7;4;1)

Nessas condições, a expressão inserida em D8 e o valor mostrado em D10 são, respectivamente,

I. Por meio da guia “Layout” da Faixa de Opções, é possível configurar um documento digitado, a título de “Orientação”, de dois modos. II. Paralelamente, um ícone deve ser acionado para aplicar subscrito a uma seleção, enquanto que outro tem por objetivo aumentar o tamanho da fonte empregado na digitação de um texto.

Nessas condições, os modos referenciados em I e os ícones caracterizados em II são, respectivamente,

Entre essas pragas, dois são caracterizados a seguir:

I. Constitui um programa que torna inacessíveis os dados armazenados em um equipamento, geralmente usando criptografia, e que exige pagamento de resgate para restabelecer o acesso ao usuário.

II. Constitui um programa capaz de se propagar automaticamente pelas redes, explorando vulnerabilidades nos programas instalados e enviando cópias de si mesmo de equipamento para equipamento.

Os códigos maliciosos descritos em I e II são conhecidos, respectivamente, como

I. Permite encontrar o caminho para o diretório atual, em que o usuário está. O comando vai retornar um caminho completo, que começa basicamente com uma barra inclinada (/). Um exemplo de um caminho completo é /home/username.

II. Permite visualizar arquivos armazenados em um diretório. Por padrão, esse comando vai mostrar os conteúdos apenas do diretório atual em que o usuário se encontra.

Os comandos caracterizados em I e II são, respectivamente,