Questões de Concurso

Para câmara de vereadores de itaqui - rs

Foram encontradas 80 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

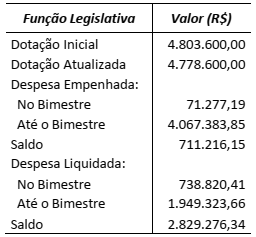

No Relatório Resumido da Execução Orçamentária do Município de Itaqui referente ao 3º bimestre de 2017, constam os valores descritos na tabela abaixo relativos à despesa orçamentária na Função Legislativa.

Com base apenas nas informações acima, é

correto afirmar que:

A operação de crédito por antecipação de receita destina-se a atender insuficiência de caixa durante o exercício financeiro e deve observar as exigências mencionadas na Lei de Responsabilidade Fiscal, entre as quais:

I. Poderá realizar-se somente a partir do primeiro dia útil do segundo semestre.

II. Deverá ser liquidada, com juros e outros encargos incidentes, até o dia dez de dezembro de cada ano.

III. Só é permitida quando existir operação anterior da mesma natureza não integralmente resgatada.

Quais estão corretas?

Em relação ao controle da execução orçamentária do Município de Itaqui, analise as seguintes assertivas:

I. O controle externo da Prefeitura é exercido pela Câmara Municipal de Vereadores com auxílio do Tribunal de Contas do Estado.

II. Para auxiliar a Câmara Municipal, o Município poderá instituir um Tribunal de Contas Municipal.

III. A prestação de contas do Município, referente à gestão financeira de cada exercício, deve ser encaminhada ao Tribunal de Contas do Estado, até 31 de outubro do ano seguinte.

Quais estão corretas?

A Câmara Municipal contratou serviço de manutenção corretiva dos banheiros do prédio onde está instalada mediante processo licitatório regularmente instruído. Em relação a essa contratação. Observe as seguintes datas:

05/06/2017 Publicação da súmula do contrato.

10/07/2017 Conclusão dos serviços e apresentação da nota fiscal de prestação de serviços para pagamento.

12/07/2017 Verificação do direito adquirido pelo credor tendo por base o contrato e demais documentos comprobatórios do crédito.

10/08/2017 Pagamento do crédito mediante ordem de pagamento bancária.

14/08/2017 Arquivamento do processo e disponibilização do mesmo aos controles interno e externo.

Considerando os conceitos das etapas da despesa pública e de posse do processo relativo ao referido serviço, em qual data a contabilidade da Câmara deve registrar a liquidação da despesa?

A autarquia, como as demais entidades que compõem a Administração Indireta, possui características próprias, que a difere das demais. Entre essas características, próprias desse tipo de entidade (autarquia), pode-se citar:

I. Personalidade jurídica de direito público.

II. Capital misto, ou seja, público e privado.

III. Visam lucro.

Quais estão corretas?

O relatório da Auditoria Interna deve ser redigido com objetividade e imparcialidade, de forma a expressar suas conclusões, recomendações e providências a serem tomadas pela administração. Existem aspectos que devem constar necessariamente no relatório, sendo assim, analise as seguintes assertivas, assinalando V, se verdadeiras, ou F, se falsas.

( ) A conjuntura econômica nacional e local em que a entidade está inserida.

( ) Os principais procedimentos de auditoria aplicados e sua extensão.

( ) Eventuais limitações ao alcance dos procedimentos de auditoria.

( ) O perfil dos administradores ou um currículo mínimo dos mesmos, o que for mais adequado em cada caso.

( ) As conclusões e as recomendações resultantes dos fatos constatados.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

No tocante à prevenção e combate a fraudes e erros, a forma de atuação do auditor interno deve observar normas técnicas emanadas do Conselho Federal de Contabilidade. A respeito disso, analise as assertivas a seguir:

I. A Auditoria Interna deve assessorar a administração da entidade no trabalho de prevenção de fraudes e erros.

II. Sempre que a Auditoria Interna detectar e confirmar a ocorrência de irregularidades, deve informar o fato à administração, por escrito ou não e sempre de maneira pública.

III. A Auditoria Interna tem por obrigação informar à administração sobre quaisquer indícios ou confirmações de irregularidades detectadas no decorrer de seu trabalho.

Quais estão corretas?

Para responder à questão, considere a seguinte situação hipotética:

Determinada empresa que, ante a conjuntura recessiva e a restrição de mercado para os produtos que fabrica, vinha registrando prejuízos até dois meses atrás. Com um esforço concentrado na área comercial, a empresa conseguiu, no mês passado, atingir o seu ponto de equilíbrio, quando vendeu 1.400 unidades do produto que fabrica. Essa empresa adota o sistema de custeio por absorção. Os custos fixos de produção da empresa são de R$ 120.000,00 mensais. O preço de venda do produto é de R$ 500,00 a unidade. A contabilidade evidencia que historicamente a despesa operacional da empresa é de R$ 90.000,00 por mês. Os tributos que incidem sobre a receita bruta da empresa correspondem a 20% do faturamento. Na impossibilidade de aumentar o volume de vendas para além das 1.400 unidades/mês e ante a defasagem do preço, cuja majoração não alterará a demanda, a empresa resolveu aumentar em 25% o preço de venda a partir do primeiro dia do próximo mês.

Para responder à questão, considere a seguinte situação hipotética:

Determinada empresa que, ante a conjuntura recessiva e a restrição de mercado para os produtos que fabrica, vinha registrando prejuízos até dois meses atrás. Com um esforço concentrado na área comercial, a empresa conseguiu, no mês passado, atingir o seu ponto de equilíbrio, quando vendeu 1.400 unidades do produto que fabrica. Essa empresa adota o sistema de custeio por absorção. Os custos fixos de produção da empresa são de R$ 120.000,00 mensais. O preço de venda do produto é de R$ 500,00 a unidade. A contabilidade evidencia que historicamente a despesa operacional da empresa é de R$ 90.000,00 por mês. Os tributos que incidem sobre a receita bruta da empresa correspondem a 20% do faturamento. Na impossibilidade de aumentar o volume de vendas para além das 1.400 unidades/mês e ante a defasagem do preço, cuja majoração não alterará a demanda, a empresa resolveu aumentar em 25% o preço de venda a partir do primeiro dia do próximo mês.

Para responder à questão, considere a seguinte situação hipotética:

Determinada empresa que, ante a conjuntura recessiva e a restrição de mercado para os produtos que fabrica, vinha registrando prejuízos até dois meses atrás. Com um esforço concentrado na área comercial, a empresa conseguiu, no mês passado, atingir o seu ponto de equilíbrio, quando vendeu 1.400 unidades do produto que fabrica. Essa empresa adota o sistema de custeio por absorção. Os custos fixos de produção da empresa são de R$ 120.000,00 mensais. O preço de venda do produto é de R$ 500,00 a unidade. A contabilidade evidencia que historicamente a despesa operacional da empresa é de R$ 90.000,00 por mês. Os tributos que incidem sobre a receita bruta da empresa correspondem a 20% do faturamento. Na impossibilidade de aumentar o volume de vendas para além das 1.400 unidades/mês e ante a defasagem do preço, cuja majoração não alterará a demanda, a empresa resolveu aumentar em 25% o preço de venda a partir do primeiro dia do próximo mês.

A Contabilidade Financeira difere da Contabilidade Gerencial sob diversos aspectos, como em relação ao público-alvo, o objetivo, a temporalidade, a natureza da informação e o escopo. Analise cada uma das assertivas a seguir, assinalando V, se verdadeiras, ou F, se falsas.

( ) O público-alvo da Contabilidade Financeira é Interno: funcionários, gerentes e executivos. O público-alvo da Contabilidade Gerencial é Externo: acionistas, credores e fisco.

( ) O objetivo da Contabilidade Gerencial é informar para tomada de decisões internas feitas por empregados, gestores e executivos: feedback e controle de desempenho das operações.

( ) Quanto à temporalidade, a Contabilidade Financeira é histórica, passada; enquanto que a Gerencial é corrente, orientada para o futuro.

( ) A natureza da informação da Contabilidade Financeira é objetiva, auditável, confiável, consistente, precisa. Já a da Gerencial é mais subjetiva e de juízos, válidas, relevantes e acuradas.

( ) O escopo da Contabilidade Financeira é desagregado, é de informação voltada a ações e decisões locais; ao passo que o da Gerencial é altamente agregado, com relatórios sobre a organização interna.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Na classificação da despesa orçamentária, para cada um dos seis Grupos de Natureza de Despesa, há diversos Elementos da Despesa, constituindo-se estes no objeto fim da despesa pública. Sendo assim, relacione a Coluna 1 à Coluna 2, associando os grupos aos seus exemplos de elemento.

Coluna 1

1. Pessoal e Encargos Sociais.

2. Juros e Encargos da Dívida.

3. Outras Despesas Correntes.

4. Investimentos.

5. Inversões Financeiras.

6. Amortização da Dívida.

Coluna 2

( ) Aquisição de Títulos Representativos do Capital já Integralizado.

( ) Arrendamento Mercantil.

( ) Juros sobre a Dívida por Contrato.

( ) Obras e Instalações (gastos da execução).

( ) Obrigações Patronais.

( ) Principal da Dívida Mobiliária Resgatado.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

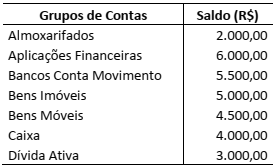

Em consonância com os novos padrões da contabilidade aplicada ao setor público, o Balanço Patrimonial – Anexo 14 da Lei nº 4.320/1964 – foi alterado e nele passou a constar o Quadro de Ativos e Passivos Financeiros e Permanentes. Sendo assim, considere os agrupamentos de contas da tabela abaixo:

Os totais dos Ativos Financeiro e Permanente

são, respectivamente, os seguintes:

Empenho, segundo o art. 58 da Lei nº 4.320/1964, é o ato emanado de autoridade competente que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição. Em relação a essa etapa da despesa, analise as seguintes assertivas:

I. O empenho é formalizado mediante a emissão de um documento denominado Nota de Empenho.

II. Quando o valor empenhado for insuficiente para atender à despesa a ser realizada, o empenho poderá ser reforçado.

III. O valor do empenho deve ser exato, não sendo permitida a emissão de nota de empenho por estimativa.

Quais estão corretas?

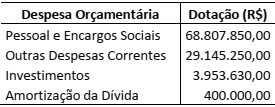

No Relatório Resumido da Execução Orçamentária do Município de Itaqui, entre outras dotações orçamentárias iniciais, constam as discriminadas na tabela abaixo.

Nos conceitos da classificação econômica da

contabilidade aplicada ao setor público, as

despesas que não contribuem, diretamente,

para a formação ou aquisição de um bem de

capital, segundo a tabela acima, equivalem a: