Questões de Concurso

Para cemig - mg

Foram encontradas 1.495 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Considerando o processo de reestruturação produtiva do capital e o trabalho do Serviço Social, analise as afirmativas a seguir e identificando com V as verdadeiras e F as falsas.

( ) O exercício profissional do Assistente Social nas empresas capitalistas mantém o seu caráter educativo (característica das velhas demandas feitas à profissão), voltado para as mudanças de hábitos, atitudes e comportamentos do trabalhador, objetivando sua adequação ao processo de produção.

( ) O profissional do Serviço Social, no âmbito da empresa capitalista, se caracteriza como um dos profissionais que possui atributos para intervir na vida cotidiana dos trabalhadores, tanto no âmbito fabril quanto na esfera do seu ambiente doméstico ou da sua vida particular.

( ) A intervenção do Assistente Social em empresas, no contexto da reestruturação produtiva do capital, não possibilita nem a propagação da mútua colaboração entre empregados e empregadores nem a neutralização das tensões inerentes às relações entre capital e trabalho, pois o espaço sócio-ocupacional é caracterizado por conflitos.

A sequência CORRETA, de cima para baixo, é:

Analise as afirmativas que seguem, relativas ao processo de reestruturação produtiva do capital.

I. As mudanças nas empresas capitalistas, que vêm sendo observadas no Brasil desde os anos de 1980, são determinadas pela nova dinâmica de acumulação do capital e respondem à necessidade de integração a um mercado cada vez mais competitivo e globalizado.

II. As profundas mudanças que ocorreram ao longo do processo de reestruturação do capital afetaram diversas áreas das empresas capitalistas, exceto aquelas relativas à organização da produção e aos processos de trabalho.

III. O processo de reestruturação produtiva, observado no país desde os anos de 1980, imprime novos requisitos aos trabalhadores, modificam as condições de inserção no mercado de trabalho e rebatem nos mecanismos de proteção social.

IV. As profundas alterações que marcaram as empresas capitalistas brasileiras restringem as frentes de trabalho para o/a Assistente Social, cujo exercício profissional se limita à gestão de Recursos Humanos.

Estão CORRETAS, apenas, as afirmativas:

Observe e analise as seguintes informações de uma determinada Companhia:

Custos variáveis unitários - R$ 40,00

Despesas variáveis unitárias - R$ 35,00

Custos fixos totais - R$ 15.000,00

Despesas fixas totais - R$ 10.000,00

Preço de venda unitário - R$ 100,00

Com base nas informações acima, o ponto de equilíbrio contábil, em receitas, será de:

De acordo com o previsto no CPC 26 (R1), item 81A, a Demonstração do Resultado e Outros Resultados Abrangentes (Demonstração do Resultado Abrangente - DRA) deve apresentar, além das seções da demonstração do resultado e de outros resultados abrangentes:

I. O total do resultado bruto do período, por natureza da operação, deduzido do resultado de equivalência patrimonial.

II. O total de outros resultados abrangentes.

III. O resultado abrangente do período, sendo o total do resultado e de outros resultados abrangentes.

Assim sendo, estão CORRETAS as afirmativas:

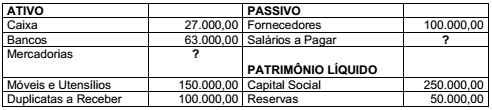

Das demonstrações contábeis (Balanço Patrimonial) de uma Companhia, foram extraídos os seguintes elementos, referentes ao exercício social de 2015:

Considerando-se os dados acima, o valor dos estoques da referida Companhia é

De acordo com a Lei nº 6.404/76 e suas alterações, em relação ao conteúdo das Notas Explicativas, observe as afirmativas a seguir.

I. As Notas Explicativas não poderão evidenciar as políticas contábeis da empresa, quando estas já tiverem sido apresentadas no Relatório da Administração.

II. As Notas Explicativas devem apresentar informações sobre a base de preparação das demonstrações financeiras e das práticas contábeis específicas selecionadas e aplicadas para negócios e eventos significativos.

III. As Notas Explicativas devem apresentar informações adicionais não indicadas nas próprias demonstrações financeiras e consideradas necessá- rias para uma apresentação adequada.

Estão CORRETAS as afirmativas:

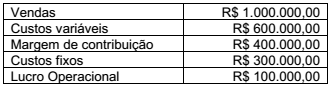

Uma determinada sociedade empresária apresentou o seguinte lucro operacional:

Com base nas informações, o seu índice de margem de contribuição será de:

Conforme previsto no CPC 26 (R1), item 106, a Demonstração das Mutações do Patrimônio Líquido deve incluir as seguintes informações:

I. O resultado abrangente do período, apresentando separadamente somente o montante total atribuível aos proprietários da entidade controladora.

II. Para cada componente do patrimônio líquido, os efeitos da aplicação retrospectiva ou da reapresentação retrospectiva, reconhecidos de acordo com o CPC 23 – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro.

III. Para cada componente do patrimônio líquido, a conciliação do saldo no início e no final do período, demonstrando-se, separadamente, apenas cada item dos outros resultados abrangentes.

Assim sendo, estão INCORRETAS as afirmativas:

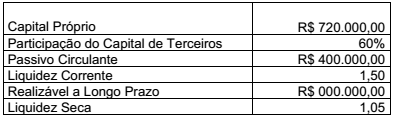

Do balanço de uma sociedade empresária, relativo ao exercício social de 2016, foram extraídos os seguintes dados:

Considerando-se os dados acima e sabendo-se que o Passivo Exigível é igual ao

Ativo Imobilizado, os índices de liquidez seca e corrente são, respectivamente:

Conforme previsto no CPC 26 (R1), itens 112 e 116, as notas explicativas devem:

I. Apresentar informação acerca da base para a elaboração das demonstra- ções contábeis e das políticas contábeis específicas utilizadas, as quais não podem ser apresentadas como seção separada das demonstrações contábeis, em nenhuma hipótese.

II. Divulgar a informação requerida pelos Pronunciamentos Técnicos, Orientações e Interpretações do CPC que não tenha sido apresentada nas demonstrações contábeis.

III. Prover informação adicional que não tenha sido apresentada nas demonstrações contábeis, mas que seja relevante para sua compreensão.

Estão CORRETAS as afirmativas: